-

Analýza nákladů a zisků (CVP) je technika manažerského účetnictví, která zkoumá vliv objemu prodeje a nákladů na produkt na provozní zisk podniku. Ukazuje, jak je provozní zisk ovlivněn změnami variabilních nákladů, fixních nákladů, prodejní ceny za jednotku a prodejní kombinace dvou nebo více produktů.

Analýza CVP se zabývá identifikací fixních nákladů společnosti , její variabilní cena za jednotku, cena jejího produktu a použití těchto údajů k vypracování následujících opatření:

- Příspěvková marže: Rozdíl mezi celkovým výnosem společnosti a celkovými variabilními náklady. Jedná se o částku, kterou prodej přispívá k fixním nákladům a zisku.

- Příspěvková marže na jednotku: Rozdíl mezi prodejní cenou a variabilní cenou na jednotku.

- Poměr příspěvkové marže: Poměr rozpětí příspěvku k celkovým výnosům.

- Bod zvratu: Objem prodeje (v jednotkách a dolarech), při kterém společnost nevytváří ztrátu ani nevydělává žádný zisk.

- Cílové tržby z prodeje: nezbytná úroveň prodeje k dosažení cílového příjmu.

- Marže bezpečnosti: Procento (nebo dolary), o které objem prodeje společnosti překročí mezní hodnotu.

nejkritičtějším vstupem do CVP analýzy je vztah mezi různými náklady a objemem, tj. kategorizace nákladů do pevných a variabilních kategorií.

CVP Analysis Equation

Základní vztah náklad-objem-zisk lze odvodit z rovnice zisku:

Zisk = Výnosy – Fixní náklady – Variabilní náklady

Kde je zisk PR, výnos se rovná součinu ceny za jednotku P a objemu prodeje v jednotkách Q , fixní náklady FC jsou konstantní a celkové variabilní náklady se rovnají součinu prodaných jednotek Q a variabilní náklady na jednotku V, následující rovnice je propracovanější reprezentací vztahů CVP:

PR = Q × P – Q × V – FC

Toto je nejzákladnější rovnice, kterou lze použít k výpočtu mnoha čísel CVP.

Pro zlom -jen bod, musíme nastavit PR reklamu 0 a vyřešit pro Q a dostaneme:

Break-even Q = FC ÷ (P – V)

Ukazuje, že break- sudý bod lze vypočítat vydělením fixních nákladů marží příspěvku na jednotku.

Přístup rovnice příspěvkové marže

Rovnici CVP diskutovanou výše lze vyjádřit také z hlediska příspěvkové marže produkt:

PR = Q × P – Q × V – FC

PR = Q × (P – V) – FC

(P – V) ve výše uvedené rovnici je příspěvková marže na jednotku.

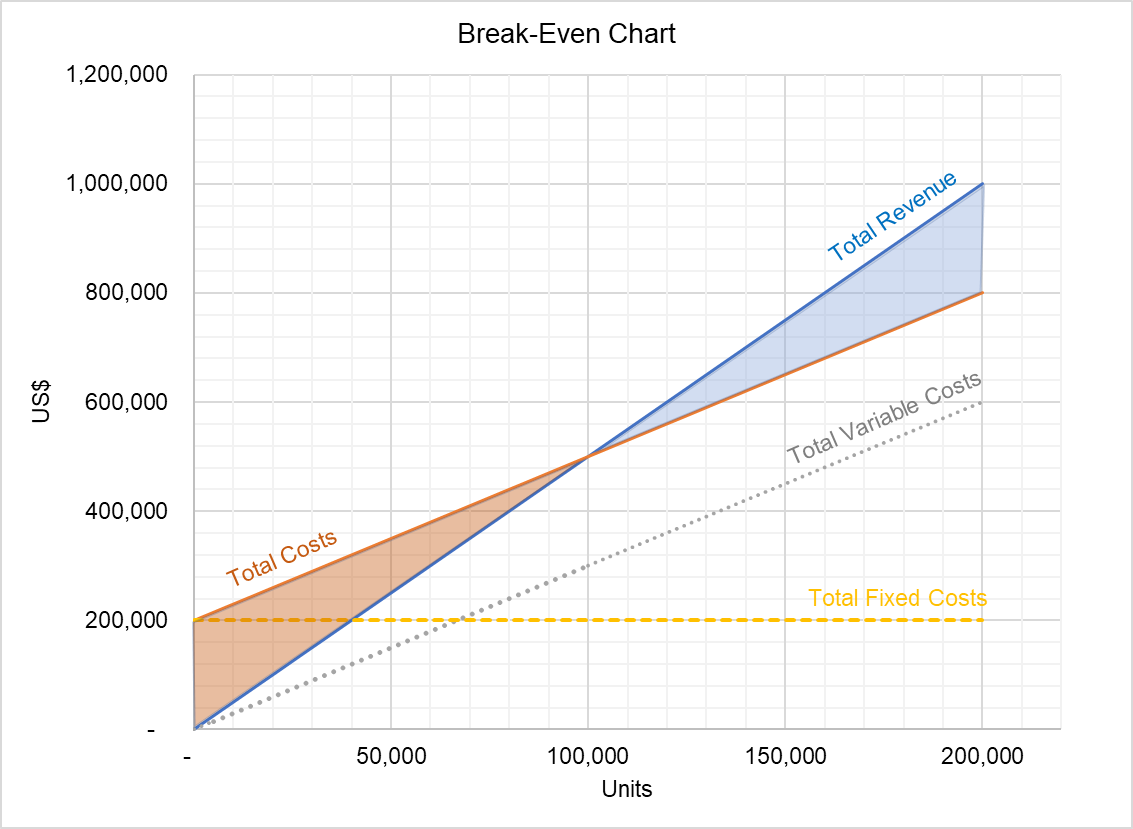

Graf CVP

Vztah CVP lze vyjádřit také ve formě grafu zvaného CVP graf:

Výše uvedený graf ukazuje vztah mezi celkovými výnosy a celkovými náklady. Plocha mezi dvěma řádky pod bodem zvratu představuje ztráty a oblast nad bodem zvratu ukazuje objem celkového zisku. Tento graf lze použít k identifikaci zisku na různých výstupních úrovních.

Předpoklady CVP analýzy

Přestože je CVP analýza užitečným nástrojem účetního managementu, její závěry jsou platné, pouze pokud jsou splněny následující předpoklady pozdržet:

- Všechny náklady lze kategorizovat jako variabilní nebo pevné. Za tímto účelem se smíšené náklady rozdělují na variabilní a fixní komponenty pomocí technik, jako je metoda s vysokou a nízkou hodnotou, metoda bodového grafu a regresní analýza.

- Prodejní cena za jednotku, variabilní cena za jednotku a celkové fixní náklady jsou konstantní . Tento předpoklad je problematický z důvodu existence úspor z rozsahu, zvyšování / snižování výnosů z rozsahu a efektu křivky učení.

- Všechny výnosy a náklady mají lineární vztah s objemem.

- Prodej mix společnosti zůstává konstantní.

Autor: Irfanullah Jan, ACCA a poslední změna 2. října 2020

Leave a Reply