Medicare je federální program zdravotního pojištění vytvořený v roce 1965 pro lidi ve věku 65 a více let bez ohledu na příjem, anamnézu nebo zdravotní stav. Program byl rozšířen v roce 1972 a zahrnoval určité osoby mladší 65 let, které mají dlouhodobé zdravotní postižení. Medicare dnes hraje klíčovou roli při zajišťování zdravotního a finančního zabezpečení 60 milionů starších lidí a mladších lidí se zdravotním postižením. Tento program pomáhá platit za mnoho služeb zdravotní péče, včetně hospitalizací, návštěv lékařů, léků na předpis, preventivních služeb, kvalifikovaného ošetřovatelského zařízení a domácí zdravotní péče a hospicové péče. V roce 2017 představovaly výdaje Medicare 15 procent celkových federálních výdajů a 20 procent celkových výdajů na národní zdravotnictví.

Většina lidí ve věku 65 let a více má nárok na část Medicare A, pokud mají nárok na sociální dávky Bezpečnostní platby a nemusí platit prémii za část A, pokud platí daně ze mzdy po dobu 10 nebo více let. Lidé mladší 65 let, kteří dostávají platby sociálního zabezpečení pro případ invalidity (SSDI), se obecně stanou způsobilými pro Medicare po dvouleté čekací době, zatímco ti s diagnostikovanou chorobou ledvin v konečném stadiu (ESRD) a amyotrofickou laterální sklerózou (ALS) získají nárok na Medicare bez čekací doby.

#Medicare hraje klíčovou roli při zajišťování zdravotního a finančního zabezpečení 60 milionů starších lidí a mladých lidí se zdravotním postižením. Pokrývá mnoho základních zdravotních služeb, včetně pobytů v nemocnicích, služeb lékařů a léků na předpis.

Charakteristika lidí na Medicare

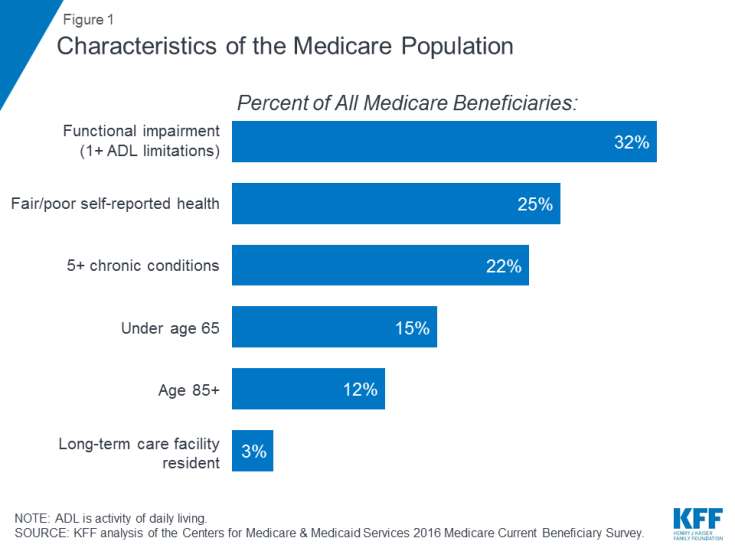

Mnoho lidé v Medicare žijí se zdravotními problémy, včetně mnohočetných chronických stavů a omezení v každodenních činnostech, a mnoho příjemců žije ze skromných příjmů. V roce 2016 měla téměř jedna třetina (32%) funkční poškození; jedna čtvrtina (25%) uvedla, že má dobré nebo špatné zdraví; a více než jeden z pěti (22%) měl pět nebo více chronických stavů (obrázek 1). Více než jeden ze sedmi příjemců (15%) byl mladší 65 let a žil s dlouhodobým postižením a 12 procent bylo ve věku 85 let a více. Téměř dva miliony příjemců (3%) žily v zařízení dlouhodobé péče. V roce 2016 měla polovina všech lidí v Medicare příjmy pod 26 200 $ na osobu a úspory pod 74 450 $.

Obrázek 1: Charakteristika populace Medicare

Co Medicare zahrnuje

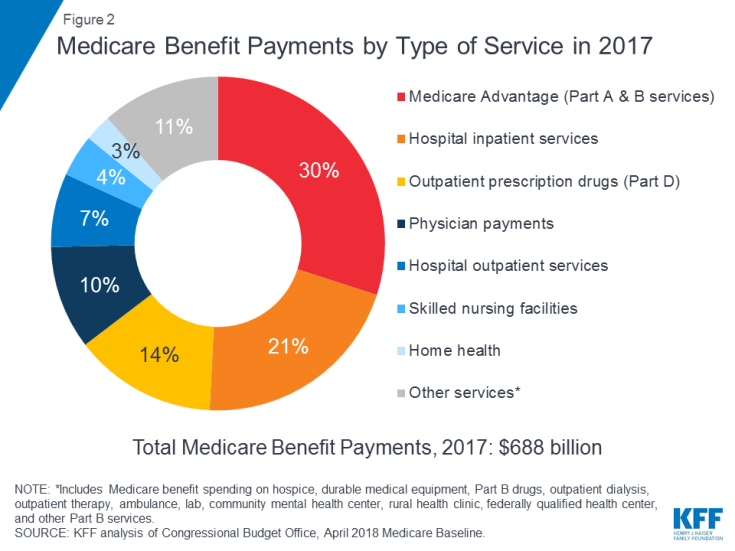

Medicare pokrývá mnoho zdravotnických služeb, včetně ústavní a ambulantní nemocniční péče, lékařských služeb a léků na předpis ( Obrázek 2). Výhody Medicare jsou organizovány a placeny různými způsoby:

Obrázek 2: Platby Medicare za výhody podle typu služby v roce 2017

- Část A zahrnuje pobyty v nemocnicích, pobyty kvalifikovaných ošetřovatelských zařízení (SNF), některé návštěvy domácího zdraví a hospicovou péči. Na dávky části A se vztahuje odpočitatelná částka (1364 USD za období dávek v roce 2019). Část A také vyžaduje spoluúčast na prodloužených pobytech v nemocnicích a na pobytech SNF.

- Část B zahrnuje návštěvy lékařů, ambulantní služby, preventivní služby a některé návštěvy v rámci domácího zdraví. Mnoho výhod části B podléhá odečitatelné částce (185 USD v roce 2019) a obvykle spoluúčastí 20 procent. Za každoroční wellness návštěvu ani za preventivní služby, které jsou hodnoceny americkou pracovní skupinou pro preventivní služby jako „A“ nebo „B“, jako je mamografie nebo screening rakoviny prostaty, se neúčtuje žádná spoluúčast ani odpočitatelná položka.

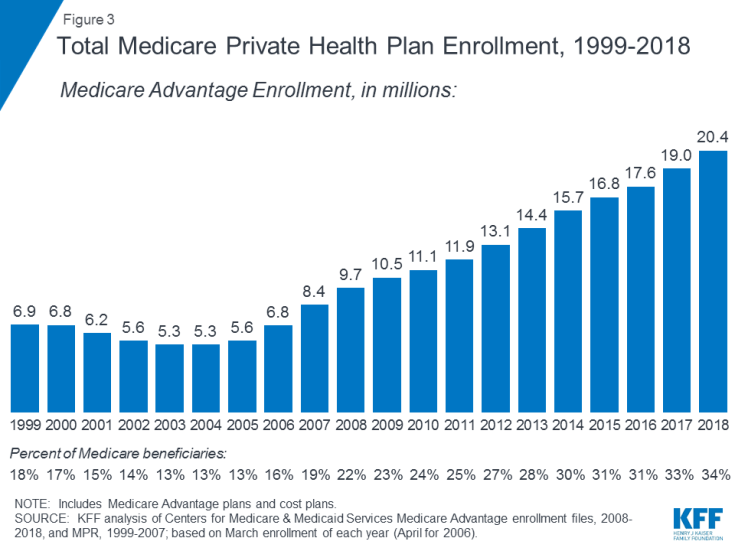

- Část C odkazuje na program Medicare Advantage, jehož prostřednictvím se mohou příjemci zaregistrovat do soukromého zdravotního plánu, jako je organizace pro údržbu zdraví (HMO) nebo preferovaná organizace poskytovatele (PPO) a získejte všechny výhody části A a části B pokryté Medicare a obvykle také výhody části D. Registrace v plánech Medicare Advantage se časem rozrostla a v roce 2018 se do Medicare Advantage zapsalo více než 20 milionů příjemců, což je 34 procent všech příjemců Medicare (obrázek 3).

Obrázek 3: Celkový plán soukromého zdravotního plánu Medicare, 1999–2018

- Část D zahrnuje ambulantní léky na předpis prostřednictvím soukromých plánů uzavřených se společností Medicare, včetně samostatných plánů na léky na předpis (PDP) a plánů Medicare Advantage s pokrytím léků na předpis (MA-PD). V roce 2019 mají příjemci v průměru na výběr z 27 PDP a 21 MA-PD. Výhoda části D pomáhá hradit náklady na léky zapsaným osobám a poskytuje krytí velmi vysokých nákladů na léky. Další finanční pomoc je k dispozici příjemcům s nízkými příjmy a skromnými aktivy. Registrovaní platí měsíční prémie a sdílení nákladů za recepty, přičemž náklady se liší podle plánu.Zápis do části D je dobrovolný; v roce 2018 bylo 43 milionů lidí na Medicare zapsáno na PDP nebo MA-PD. Z tohoto celkového počtu zhruba čtyři čtvrtiny dostávají dotace s nízkými příjmy.

Mezery ve výhodách a doplňkové krytí

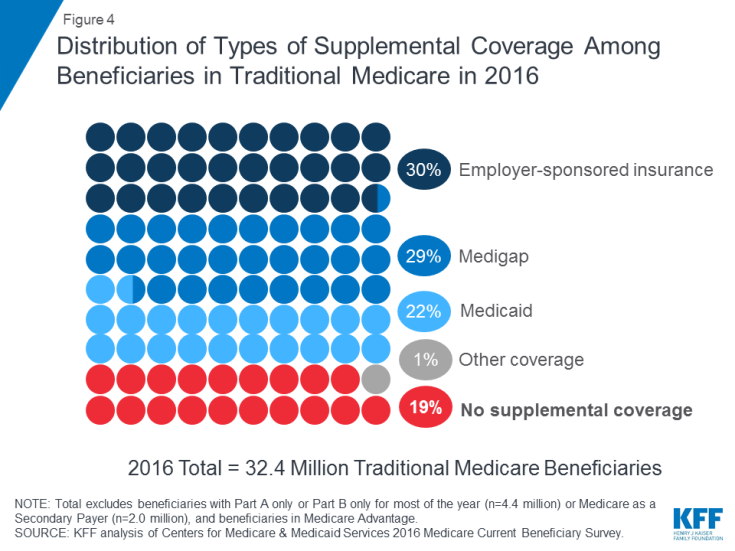

Medicare poskytuje ochranu před náklady mnoha zdravotnických služeb, ale tradiční Medicare má relativně vysoké odpočty a požadavky na sdílení nákladů a neomezuje výdaje příjemců z kapsy na služby zahrnuté v částech A a B. Navíc tradiční Medicare neplatí za některé služby, které jsou důležité pro starší lidi a osoby se zdravotním postižením, včetně dlouhodobých služeb a podpory, zubních služeb, brýlí a sluchadel. S ohledem na mezery ve výhodách Medicare, požadavky na sdílení nákladů a nedostatek ročního limitu výdajů mimo kapsu má většina příjemců krytých tradiční Medicare nějaký druh doplňkového krytí, které pomáhá pokrýt náklady příjemců a zaplnit mezery ve výhodách ( Obrázek 4).

Obrázek 4: Distribuce typů doplňkového krytí mezi příjemce v tradičním zdravotnickém zařízení v 2016

- Pojištění sponzorované zaměstnavatelem poskytlo v roce 2016 zdravotní pojištění důchodců 3 z 10 (30%) tradičních příjemců Medicare. Postupem času se však očekává, že toto bude mít méně příjemců druh krytí, protože podíl velkých firem nabízejících svým zaměstnancům zdravotní výhody pro důchodce klesl ze 66 procent v roce 1988 na 18 procent v roce 2018.

- Medigap, nazývaný také Medicare, připojištění, poskytoval doplňkové krytí téměř 3 z 10 (29%) příjemců v tradičním Medicare v roce 2016. Thes Pojistky prodávají soukromé pojišťovací společnosti a plně nebo částečně pokrývají požadavky na sdílení nákladů části A a části B, včetně spoluúčastí, splátek a spoluúčasti.

- Medicaid, program federálního státu, který poskytuje krytí nízkým – lidé s příjmem, byl v roce 2016 zdrojem doplňkového krytí pro více než 1 z 5 (22% nebo 7,0 milionů) tradičních příjemců Medicare s nízkými příjmy a skromnými aktivy (bez 3,5 milionu příjemců, kteří byli zapsáni do Medicare Advantage a Medicaid ). Tito příjemci jsou známí jako dvojí způsobilí příjemci, protože mají nárok jak na Medicare, tak na Medicaid. Nejtradičnější příjemci Medicare, kteří dostávají Medicaid (5,3 milionu), dostávají jak plné výhody Medicaid, včetně dlouhodobých služeb a podpory, tak i platby jejich pojistného Medicare a sdílení nákladů. Dalších 1,7 milionu příjemců nesplňuje podmínky pro plné výhody Medicaid, ale Medicaid kryje své pojistné a / nebo sdílení nákladů Medicare prostřednictvím spořících programů Medicare.

- Téměř 1 z 5 (19% nebo 6 milionů) příjemců Medicare s tradiční Medicare neměl v roce 2016 žádné doplňkové pokrytí. Těchto 6 milionů příjemců je plně vystaveno požadavkům Medicare na sdílení nákladů a na rozdíl od příjemců registrovaných v Medicare Advantage jim chybí ochrana ročního limitu výdajů z kapsy.

Medicare Advantage

V roce 2018 byla třetina všech příjemců zapsána do plánů Medicare Advantage, spíše než tradiční Medicare, z nichž někteří mají také pokrytí od bývalého zaměstnavatele / odborové organizace nebo Medicaid. Plány Medicare Advantage jsou požadovány, aby omezily výdaje příjemců za služby v síti pokryté částmi A a B Medicare na více než 6 700 $ a mohou zahrnovat i doplňkové výhody, které Medicare nepokrývá, jako jsou brýle, zubní služby a sluchadla.

Výdaje na zdravotní péči příjemců z Medicare

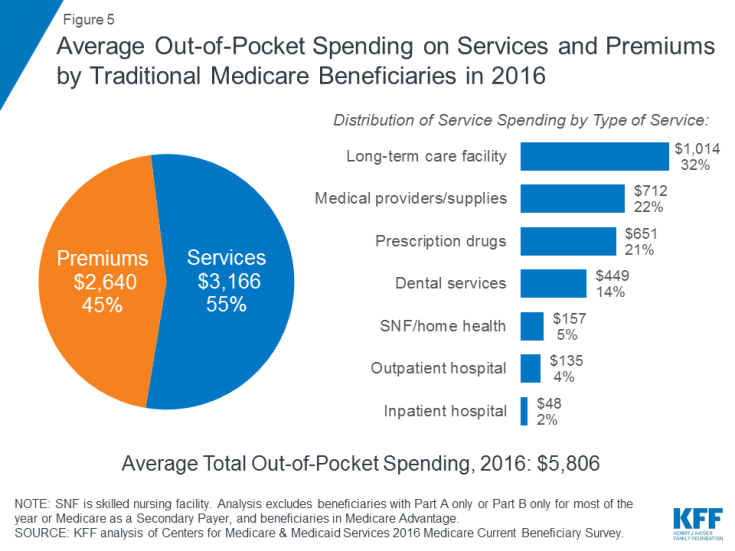

V roce 2016 příjemci v tradičním Medicare a zapsaní do části A i části B utratili 5 806 dolarů z v průměru vlastní kapsy na výdaje na zdravotní péči (obrázek 5). Téměř polovina (45%) průměrných celkových výdajů příjemců připadala na pojistné pro Medicare a další typy doplňkového pojištění a 55 procent na zdravotní a dlouhodobou péči.

Obrázek 5: Průměrné výdaje do kapsy na služby a prémie tradičními příjemci Medicare v roce 2016

Mezi různé typy služeb, průměrné výdaje na obyvatele byly nejvyšší u služeb zařízení dlouhodobé péče, následovaných poskytovateli zdravotní péče a zásobami, léky na předpis a zubními službami. Výdaje z kapsy rostou s věkem mezi příjemci ve věku 65 let a více a jsou vyšší u žen než u mužů. Není divu, že příjemci Medicare s horším zdravotním stavem, který sami hlásili, utrácejí více než ti, kteří se hodnotí jako lepší zdraví.

Výdaje Medicare nyní a v budoucnosti

V roce 2017 činily platby za dávky Medicare 688 miliard dolarů; 21 procent bylo pro nemocniční lůžkové služby, 14 procent pro ambulantní léky na předpis a 10 procent pro lékařské služby; 30 procent připadalo na platby do plánů Medicare Advantage za služby zahrnuté v části A a části B (viz obrázek 2).

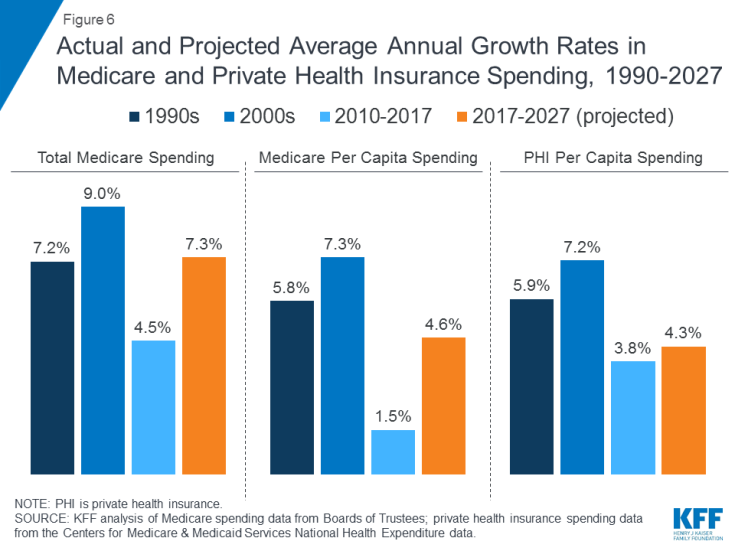

Výdaje na Medicare jsou ovlivňovány řadou faktorů, včetně počtu příjemců, způsobu péče poskytování služeb (včetně léků na předpis) a ceny zdravotní péče. Souhrnně i na obyvatele se růst výdajů Medicare v posledních letech zpomalil, ale očekává se, že v příštím desetiletí poroste rychleji než od roku 2010 (obrázek 6). Do budoucna se předpokládá, že výdaje Medicare (po odečtení příjmů z pojistného a dalších kompenzovaných příjmů) vzrostou z 583 miliard USD v roce 2018 na 1260 miliard USD v roce 2028. Stárnutí populace, růst počtu zapsaných do Medicare v důsledku generování baby boomu do dosažení věku způsobilosti a zvýšení nákladů na zdravotní péči na obyvatele vede k růstu celkových výdajů Medicare.

Obrázek 6: Skutečné a předpokládané průměrné roční míry růstu výdajů na Medicare a soukromé zdravotní pojištění, 1990–2027

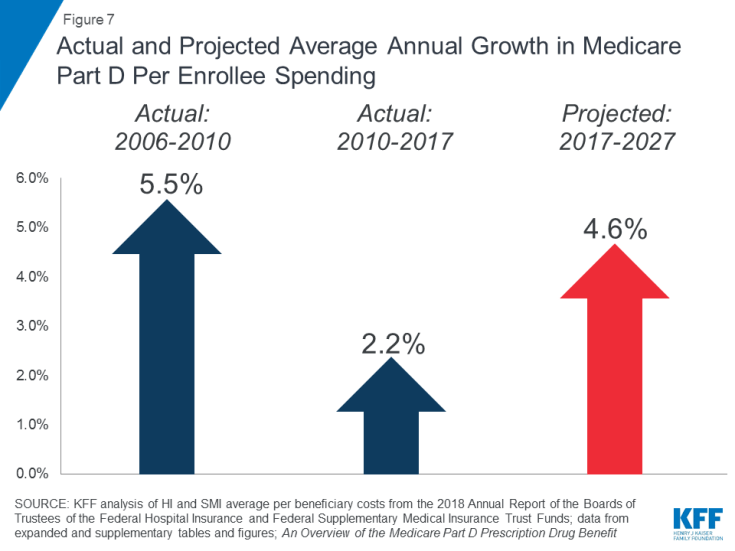

Rostoucí náklady na léky na předpis jsou ve vztahu k výdajům Medicare obzvláště znepokojující. Předpokládá se, že průměrná roční míra růstu nákladů na příjemce pro část D léků na předpis je v příštím desetiletí vyšší (4,6%) než v letech 2010 až 2017 (2,2%) (obrázek 7). To je částečně způsobeno předpokládanými vyššími náklady na program části D spojenými s drahými speciálními léky.

Obrázek 7: Skutečný a předpokládaný průměrný roční růst v části D Medicare za zapsané výdaje

Jak je Medicare financován

Obrázek 8: Zdroje příjmů z Medicare v roce 2017

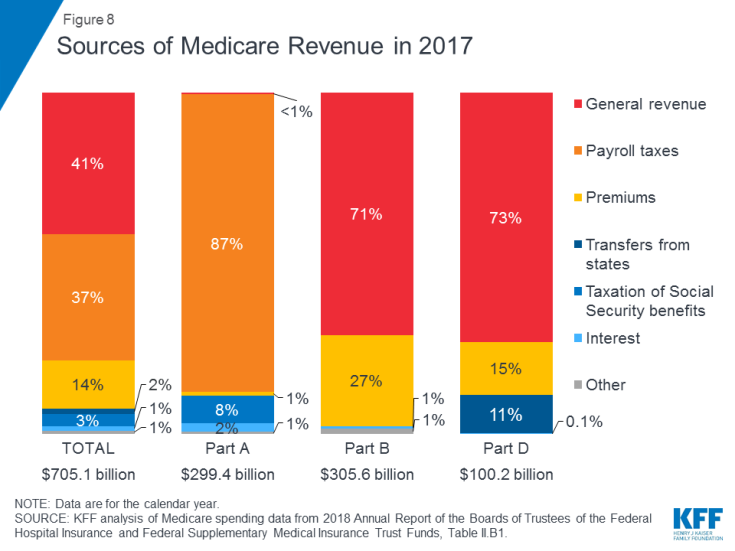

- Část A je financována zejména z 2,9% daně ze mzdy ze příjmů vyplácených zaměstnavateli a zaměstnanci (každý 1,45%) vložili do svěřeneckého fondu nemocenského pojištění. Daňoví poplatníci s vyššími příjmy (příjem vyšší než 200 000 USD / jednotlivec a 250 000 USD / manželský pár) platí vyšší daň ze mzdy Medicare ze zisku (2,35%). Svěřenský fond podle části A bude podle odhadů solventní do roku 2026.

- Část B je financována z obecných výnosů a prémií příjemců; standardní pojistné je 135,50 $ měsíčně v roce 2019. Medicaid platí pojistné části B jménem příjemců, kteří se kvalifikují pro Medicaid na základě nízkých příjmů a aktiv. Příjemci s příjmy vyššími než 85 000 USD pro jednotlivce nebo 170 000 USD pro manželské páry, které společně podávají, platí vyšší měsíční prémii podle části B související s příjmem, která se pohybuje v rozmezí od 35% do 85% nákladů na program části B, nebo od 189,60 do 460,50 USD na osobu a měsíc v roce 2019. .

- Část C, program Medicare Advantage, není financována samostatně; Plány Medicare Advantage poskytují výhody pokryté v části A, části B a (obvykle) části D a tyto výhody jsou financovány primárně z daní ze mzdy, obecných výnosů a pojistného. Účastníci programu Medicare Advantage obecně platí měsíční prémii části B a mnozí také platí další prémii přímo do svého plánu. Průměrná měsíční prémie za lékové plány Medicare Advantage v roce 2018 činila 34 $ měsíčně.

- Část D je financována z obecných příjmů, prémií pro příjemce a plateb státu. Průměrná prémie PDP pro rok 2018 činila 41 USD měsíčně. Účastníci části D s vyššími příjmy platí příplatek k pojistnému související s příjmem, se stejnými prahovými hodnotami příjmu, jaké se používají pro část B. V roce 2019 se příplatky k pojistnému pohybují od 12,40 do 77,40 $ měsíčně pro příjemce s vyššími příjmy.

Reforma platebního a doručovacího systému Medicare

Tvůrci politiky, poskytovatelé zdravotní péče, pojišťovny a vědci nadále diskutují o tom, jak nejlépe zavést do systému zdravotní péče reformy platebního a doručovacího systému s cílem řešit rostoucí náklady, kvalitu péče a neefektivní výdaje. Společnost Medicare se ujala vedení při testování řady nových modelů, které zahrnují finanční pobídky pro poskytovatele, jako jsou lékaři a nemocnice, aby spolupracovali na snižování výdajů a zlepšování péče o pacienty v tradičním Medicare. Cíle těchto finančních pobídek obecně spojují část plateb Medicare za služby s „hodnotou“ určenou výkonem poskytovatelů v oblasti výdajů a cílů kvality.

Zodpovědné organizace péče (ACO) jsou jedním příkladem dodávky model systémové reformy, který je v současné době testován v rámci Medicare. S více než 10 miliony přidělených příjemců v roce 2018 umožňují modely ACO skupinám poskytovatelů převzít odpovědnost za celkovou péči o příjemce Medicare a podílet se na finančních úsporách nebo ztrátách v závislosti na jejich výkonu při plnění výdajů a péče cíle kvality.Mezi další nové modely patří léčebné domy, sdružené platby (modely, které kombinují platby Medicare více poskytovatelům v jedné epizodě namísto placení za každou službu zvlášť) a iniciativy zaměřené na snížení počtu hospitalizací v nemocnicích.

Mnoho z těchto Medicare platební modely jsou spravovány prostřednictvím Centra pro inovace Medicare a Medicaid (CMMI), které bylo vytvořeno zákonem o cenově dostupné péči (ACA). Tyto modely se vyhodnocují, aby se určil jejich vliv na výdaje Medicare a kvalitu péče poskytované příjemcům. Ministr zdravotnictví a sociálních služeb (HHS) je oprávněn rozšiřovat nebo rozšiřovat modely, které prokazují zlepšení kvality bez zvýšení výdajů nebo snížení výdajů bez poklesu kvality.

Pohled do budoucnosti

Medicare čelí řadě kritických problémů a výzev, možná nic jiného než poskytování cenově dostupné a kvalitní péče stárnoucí populaci při zachování finančního zabezpečení programu pro budoucí generace. Zatímco výdaje Medicare jsou nyní na pomalejší vzestupné trajektorii než v minulých desetiletích, zdá se, že celková roční míra růstu na obyvatele a roční míra růstu na obyvatele ustupují od jejich historicky nízkých úrovní posledních několika let. Rostoucí znepokojení představují také výdaje na léky na předpis Medicare, protože správci Medicare promítají relativně vyšší míru růstu části D v příštích letech než v dřívějších letech programu kvůli vyšším nákladům spojeným s drahými speciálními léky.

Pro řešení výzev financování zdravotní péče způsobených stárnutím populace byla navržena řada změn v Medicare, včetně restrukturalizace výhod Medicare a sdílení nákladů; zvýšení věku způsobilosti Medicare; přesunutí Medicare z definované struktury výhod na systém „prémiové podpory“ a umožnění nákupu do Medicare osobám mladším 65 let. Vzhledem k tomu, že tvůrci politik zvažují možné změny Medicare, bude důležité vyhodnotit potenciální dopad těchto změn na celkové zdraví výdaje na péči a výdaje na Medicare, jakož i na přístup příjemců ke kvalitní péči a dostupnému pokrytí a jejich náklady na zdravotní péči hotové.