Věděli jste, že účet zdravotního spoření (HSA) nabízí tři samostatné daňové výhody? Díky tomu může být úspora výdajů na zdravotní péči v HSA chytrou volbou nyní i v budoucnu.

Pojďme se rychle podívat na rodinu, která používá vysoce odpočitatelný zdravotní plán (HDHP), a podívejme se, jak jejich HSA úspory by se mohly zvýšit během prvního roku a v následujících letech.

| Triple Tax Advantage1 | ||

|---|---|---|

|

1

před zdaněním |

2

Bezúročné úroky a výnosy z investic |

3

Nezdaňované platby za kvalifikované zdravotní náklady |

Jak funguje trojnásobná daňová výhoda

Příspěvky před zdaněním

Sally a Steve Seaver vás mají dva ng dětí. Aby pomohli ušetřit peníze na zdravotní výdaje, přešli na plán HDD (High Deductible Health Plan), aby využili výhod nižšího pojistného. Poté, aby mohla Sally plánovat jakékoli výdaje, jako jsou návštěvy lékaře nebo recepty, otevřela HSA dostupnou prostřednictvím plánu zaměstnaneckých výhod.

Pomocí srážky ze mzdy na financování HSA mohla Sally přispívat na předběžné platby -základ daně – to znamená, že každý dolar, který přispěje z její výplaty, je dolar osvobozený od daně přidaný k jejímu HSA. Do konce roku přispěla na účet částkou 4 000 $.

Protože jejich příspěvek ve výši 4 000 $ je osvobozen od daně, dává Seaversům dalších 1 000 $ na nákup léčebných výloh, které by bez HSA neměli.

Jak mohou příspěvky před zdaněním poskytnout úspory v roce 1 *

| |

|

|

|---|---|---|

| Příjem vyčleněný na rodinné zdravotní náklady (před zdaněním) | Příjem vyčleněný na rodinné zdravotní náklady (před zdaněním) 4 000 $ |

Příjmy vyčleněné na rodinné zdravotní výdaje (před zdaněním) 4 000 $ |

| minus 25% federální daň z příjmů | minus 25% federální příjem daň 1 000 $ |

minus 25% federální daň z příjmu 0 $ |

| Zbývají peníze na rodinné zdravotní náklady | peníze zbývá na rodinné zdravotní náklady 3 000 $ |

Zbývá peníze na rodinné zdravotní náklady 4 000 $ |

* Hypotetická ilustrace předpokládá příspěvky HSA na odpočet mezd, 25% daňový pás po celou dobu účasti, a nebere v úvahu žádné RPSN nebo efektivní míra návratnosti. Změny daňových sazeb nebo daňové zacházení mohou ovlivnit srovnávací výsledky. Při rozhodování prosím vezměte v úvahu vaše časové horizonty a pásma daně z příjmu, aktuální i očekávané, protože mohou mít další dopad na výsledky srovnání. Hypotetické výsledky jsou pouze ilustrativní a nemají sloužit k představení minulé nebo budoucí výkonnosti jakéhokoli konkrétního investičního nástroje nebo účtu. Pokud přispíváte HSA před zdaněním, jsou daně splatné při výběru, pokud aktiva nejsou použita na kvalifikované léčebné výdaje. Pro částky investované do podílových fondů: Návratnost investice a hodnota jistiny budou kolísat, a pokud budou vyplaceny, mohou mít hodnotu vyšší nebo nižší než jejich původní cena.

Příjmy osvobozené od daně

Jakýkoli úrok získaný z účtu je osvobozen od daně, což umožňuje Seaversovi ponechat si více peněz na léčebné výdaje, pokud to potřebují. I při nízké míře návratnosti se výdělky mohou sčítat a zvyšovat peníze, které mají k dispozici, aby pokryly své náklady na zdravotní péči z kapsy. A protože nemusí klepnout na HSA, dokud to skutečně nepotřebují, mohou sledovat, jak jejich peníze postupem času rostou bez daně.

Výběr bez daně

Obvykle, když přispíváte penězi na daňově zvýhodněný účet, jako je 401 (k) nebo IRA, očekáváte platit daně z peněz, jakmile začnete vybírat peníze. Ale to není případ HSA. Když Seavers použijí peníze ze svého HSA k úhradě kvalifikovaných léčebných výloh, nejsou zdaněni z peněz, které si vyberou.

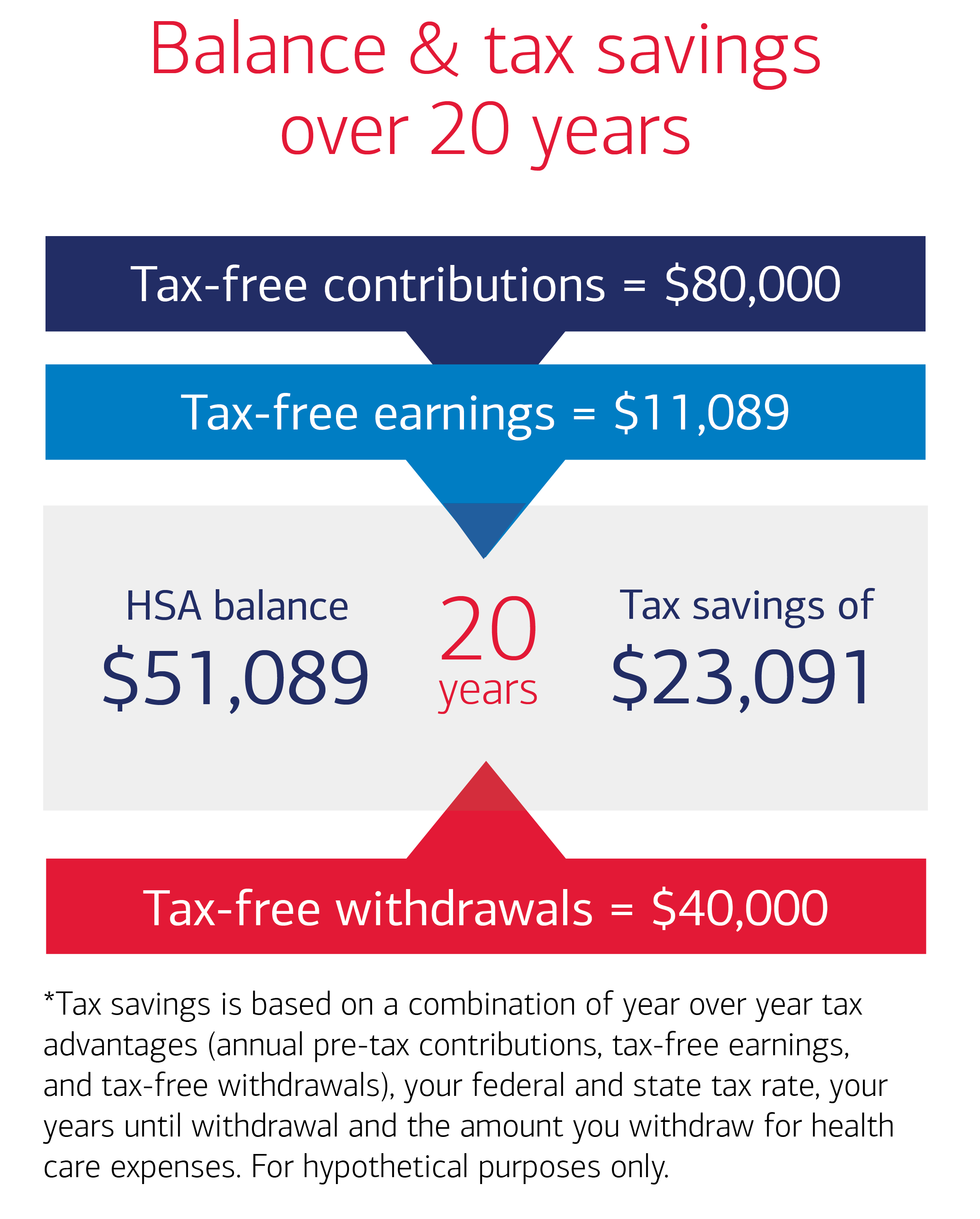

Jak se úspory HSA postupem času sčítají

U Seaversů platí trojí daňové výhody jsou důležitou součástí plánu na pomoc při řízení jejich současných i budoucích nákladů na zdravotní péči.Pokud jsou míra úspor a výdajů Sally a Steva relativně konzistentní během příštích 20 let, mohli by pomocí svého HSA platit za léčebné výdaje během svého odchodu do důchodu. Pro ilustraci se podívejme na následující předpoklady pro Seavers na příštích 20 let:

- Roční příspěvky HSA: 4 000 $

- Roční výdaje, které je třeba zaplatit s úsporami HSA: 2 000 $

- Federální sazba daně z příjmů nebo pásmo: 25%

- Sazba daně z příjmu státu: 0%

- Úroková sazba nebo průměrná roční míra návratnosti: 2,5%

Na základě těchto předpokladů by mohli Seaversové za 20 let skončit s více než 51 000 USD v jejich HSA na léčebné výdaje. S celkovým příspěvkem 80 000 $ (4 tis. Za rok x 20 let) by mohli ve stejném časovém období ušetřit na daních přes 20 000 $.

Jak se může trojnásobná daňová výhoda vyplatit

Společně by výhody příspěvků před zdaněním, výdělků osvobozených od daně a nezdanitelných výběrů pro kvalifikované výdaje na lékařskou péči mohly Seaversům v průběhu kurzu přispět k významným úsporám 20 let. Po výběrech z kvalifikovaných nákladů na lékařskou péči mohli Sally a Steve mít po 20 letech ve svém HSA 51 089 USD. A protože používali HSA, měli by Sally a Steve celkovou daňovou úsporu 23 091 $. Chcete-li zjistit, kolik by se vaše úspory mohly v příštích 20 letech zvýšit, použijte naši kalkulačku zůstatku a daňových úspor HSA. Tato hypotetická ilustrace předpokládá roční příspěvek HSA před zdaněním ve výši 4 000 USD, roční výběr $ 2 000 za kvalifikované léčebné výdaje, 25% sazba daně a 2,5 % úroková sazba po celou dobu účasti. Výpočty celkového zůstatku HSA a daňových úspor nashromážděných na konci 20letého období předpokládají, že příspěvky a výběry budou provedeny v paušálních částkách na konci každého roku. Výsledky mohou ovlivnit změny příspěvků, výběrů, daňových sazeb a daňového zacházení s výnosy z investic. Při rozhodování prosím vezměte v úvahu vaši osobní situaci, časový horizont investování a pásma daně z příjmu, jak aktuální, tak očekávané, protože mohou mít další dopad na výsledky. Hypotetické výsledky jsou pouze ilustrativní a nemají sloužit k představení minulé nebo budoucí výkonnosti jakéhokoli konkrétního investičního nástroje nebo účtu. Pokud přispíváte HSA před zdaněním, jsou daně splatné při výběru, pokud aktiva nejsou použita na kvalifikované léčebné výdaje. U částek investovaných do podílových fondů bude výnosy z investic a hodnota jistiny kolísat, a pokud budou uplatněny, může být jejich hodnota vyšší nebo nižší než jejich původní cena.