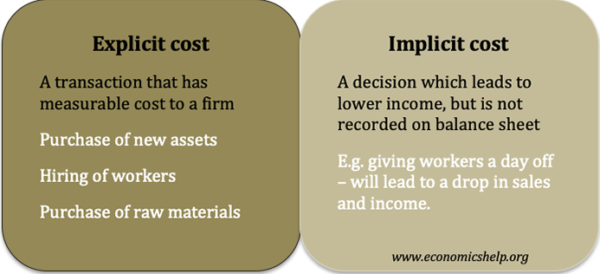

- Explizite Kosten beinhalten einen Geldtransfer und können in einer Bilanz erfasst werden. (z. B. Einkauf von Rohstoffen)

- Implizite Kosten beziehen sich auf die Opportunitätskosten einer Vorgehensweise, die zu einem niedrigeren Einkommen führt (z. B. ein Geschäft, das Platz für eine Wohltätigkeitsorganisation bietet, um Geld zu sammeln, hat geringere Umsätze). Implizite Kosten werden normalerweise nicht erfasst.

Definierte implizite Kosten

Implizite Kosten sind die wahrgenommenen oder geschätzten Einnahmeverluste aus der Durchführung einer Maßnahme, die jedoch keinen tatsächlichen Geldtransfer aufweisen und nicht in den Buchhaltungsbilanzen erfasst werden. Ein Beispiel für implizite Kosten ist die Behandlung eines Feueralarms, der dazu führt, dass eine Fabrik zwei Stunden lang stillgelegt wird. Es gibt keinen beobachtbaren Kostenanstieg. Wenn jedoch die Produktion gestoppt wird, führt dies zu einer geringeren Produktion und damit zu Umsatz- und Ertragsverlusten – auch wenn diese nicht erfasst werden.

Andere Beispiele für implizite Kosten

- Die Entscheidung, einen Vermögenswert nicht zu verkaufen, führt zu einer Wertminderung und einem Verlust potenzieller Einnahmen aus dem Verkauf.

- Die Ausgabe von Bankreserven für Investitionen in ein Projekt führt dazu zu einem Zinsverlust auf die ehemaligen Bankeinsparungen. Die Kosten für die Investition in eine neue Fabrik sind explizite Kosten, der Zinsverlust jedoch implizite Kosten.

- Ein Geschäftsinhaber kann eine Lohnkürzung vornehmen, um rentabel zu bleiben. Dieser Verdienstausfall für den Eigentümer ist ein impliziter Geschäftsaufwand.

- Eine Fußballmannschaft kann aus Gründen der Loyalität gegenüber der örtlichen Gemeinde beschließen, die Ticketpreise unter dem Marktgleichgewicht zu halten. Dies führt zu impliziten Kosten mit geringeren Einnahmen, als dies sonst möglich gewesen wäre.

- Ein Unternehmen kann einem Arbeitnehmer einen „Mitgefühlsurlaub“ gewähren, um sich frei zu nehmen. Dies führt zu einem Produktionsverlust, der nicht direkt gemessen wird.

- Der Verkauf von Weihnachtsbäumen bis zum 25. Dezember ist fehlgeschlagen. Wenn ein Unternehmen am 25. Dezember 10 Weihnachtsbäume nicht verkauft hat, bedeutet dies einen Verlust an potenziellem Einkommen – es kann auch Zeitkosten für die Entsorgung von Bäumen geben. Am Heiligabend kann es sinnvoll sein, den Preis zu senken, um verbleibende Bäume zu verkaufen. Derzeit handelt es sich bei dem Preis, den das Unternehmen im November gezahlt hat, um versunkene Kosten. Diese Buchhaltungskosten können nicht erstattet werden. Manchmal leiden Unternehmen unter dem Irrtum der versunkenen Kosten – wenn sie die tatsächlichen expliziten Kosten zurückerhalten möchten, aber wenn sie sich strikt daran halten, kann dies zu impliziten Kosten für weniger Umsatz führen.

Explizite Kosten

Explizite Kosten sind messbar und werden in die Gewinn- und Verlustrechnung einbezogen. Wenn das Unternehmen beispielsweise einen neuen Arbeitnehmer einstellt, handelt es sich bei dessen Gehalt um explizite Kosten, die in der Bilanz ausgewiesen werden. Die expliziten Kosten für die Einstellung eines Arbeitnehmers können 20.000 GBP pro Jahr betragen. Die Einstellung eines neuen Arbeitnehmers kann jedoch auch implizite Kosten verursachen. Die Aufnahme des neuen Arbeitnehmers und die Schulung zu einem erforderlichen Standard kann beispielsweise die Zeit des Managers in Anspruch nehmen, der während der Schulung der neuen Mitarbeiter keine anderen Aufgaben ausführen kann.

Andere Beispiele für explizite Kosten

- Kauf neuer Vermögenswerte, z Maschinen, Fabriken,

- Einstellung von Arbeitnehmern – Arbeitskosten

- Einkauf von Rohstoffen

- Kauf von Werbung.

Alle diese haben monetäre Kosten und die Transaktionen werden aufgezeichnet.

Verwandte

- Arten von Kosten