Abschlüsse sind für Ihr Unternehmen von entscheidender Bedeutung. Ohne sie wären Sie nicht in der Lage, Ausgaben zu planen, Kredite zu sichern oder Ihr Unternehmen zu verkaufen.

Aber wie entstehen sie? Während des Abrechnungszyklus (manchmal auch als „Buchhaltungszyklus“ bezeichnet).

Der Abrechnungszyklus ist ein mehrstufiger Prozess, mit dem alle Rohdaten Ihres Unternehmens in Abschlüsse umgewandelt werden.

Was ist der Zweck des Abrechnungszyklus?

Die richtige Reihenfolge des Abrechnungszyklus stellt sicher, dass die von Ihrem Unternehmen erstellten Abschlüsse konsistent, genau und den offiziellen Rechnungslegungsstandards entsprechen ( wie IFRS und GAAP).

Kurz gesagt, das Konzept eines Abrechnungszyklus stellt sicher, dass das gesamte Geld, das durch Ihr Unternehmen fließt, tatsächlich „verbucht“ wird.

Wenn Sie Benötigen Sie einen Buchhalter, der sich um all das kümmert? Schauen Sie sich Bench an. Wir führen Ihre Buchhaltung jeden Monat durch und erstellen einfache (und schöne) Abschlüsse, die Ihnen die Gesundheit Ihres Unternehmens zeigen.

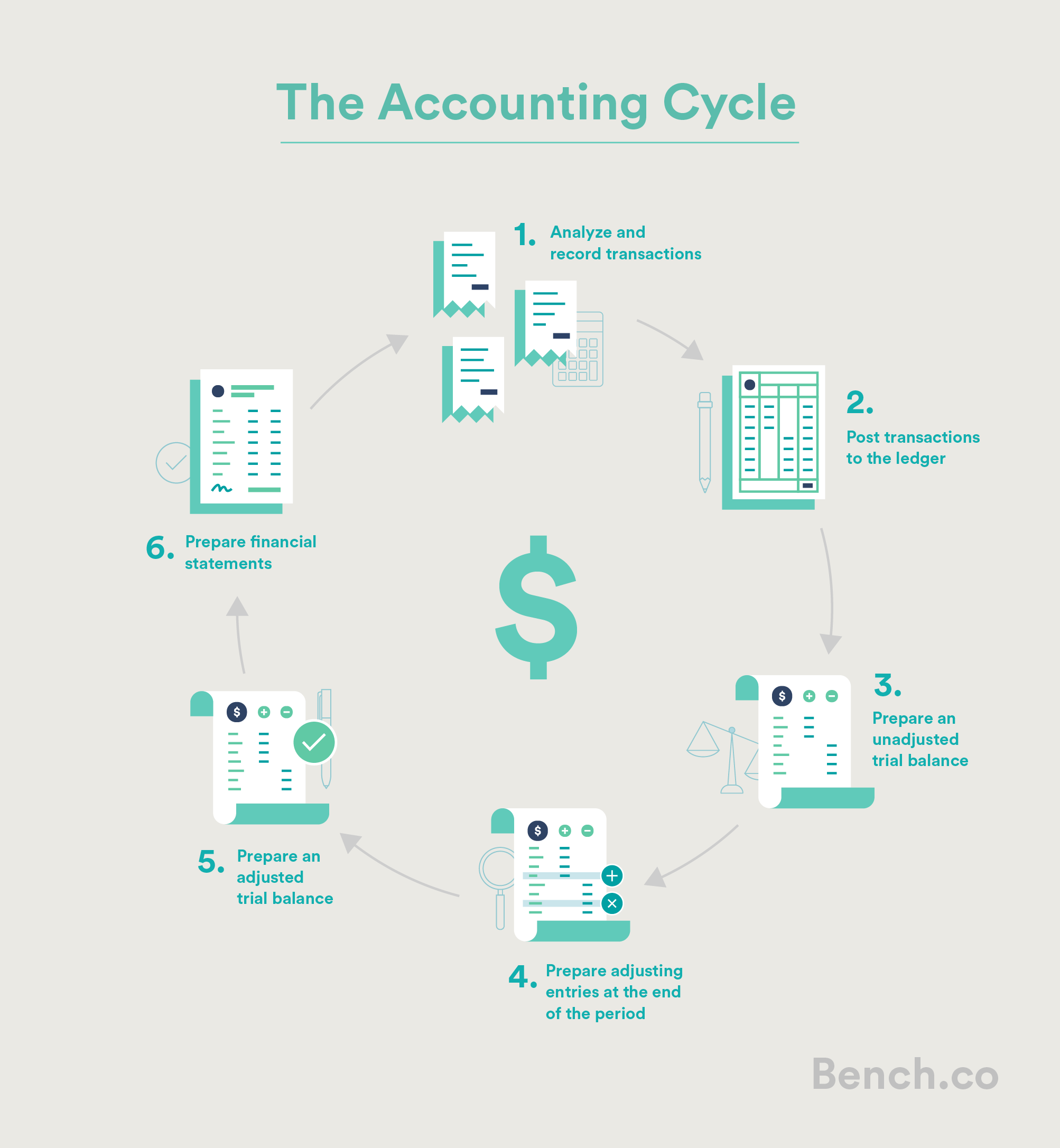

Schritte des Abrechnungszyklus

Es gibt viele Variationen des Abrechnungszyklus. Einige haben acht, neun oder sogar zehn Schritte. Der Einfachheit halber werden wir es in sechs Schritte unterteilen.

Die sechs Schritte des Abrechnungszyklus:

- Transaktionen analysieren und aufzeichnen

- Transaktionen in das Hauptbuch buchen

- Einen nicht angepassten Probesaldo vorbereiten

- Bereiten Sie am Ende Korrekturbuchungen vor des Zeitraums

- Bereiten Sie einen angepassten Probesaldo vor

- Erstellen Sie einen Jahresabschluss

Schritt 1: Analysieren und Aufzeichnen von Transaktionen

Der erste Schritt im Abrechnungszyklus besteht darin, Aufzeichnungen Ihrer Geschäftstransaktionen zu sammeln – Quittungen, Rechnungen, Kontoauszüge usw. das – für den aktuellen Abrechnungszeitraum.

Dies sind die Finanzdaten, die in etwas Nützliches übersetzt werden müssen.

Schritt 2: Buchen von Transaktionen in das Hauptbuch

Hierbei werden alle Finanzinformationen, die wir in Schritt 1 gesammelt haben, im Gener aufgezeichnet al Ledger.

Das Ledger besteht aus Journaleinträgen, einer chronologischen Liste aller Transaktionen eines Unternehmens, die nach den Regeln der doppelten Buchführung niedergeschrieben sind. Dies bedeutet, dass bei jeder Transaktion zwei Journaleinträge vorgenommen werden müssen, die mindestens zwei Konten betreffen: eine Lastschrift und eine Gutschrift.

Wenn Sie ein neues MacBook Pro für Ihr Unternehmen kaufen, z. B. Ihr Vermögen Das Konto wird steigen und Ihr Bankkonto wird sinken.

Sobald Sie alle Ihre Geschäftstransaktionen in Lastschriften und Gutschriften umgewandelt haben, ist es Zeit, sie in das Hauptbuch Ihres Unternehmens zu verschieben.

Das Hauptbuch ist eine große, nummerierte Liste, in der alle Transaktionen Ihres Unternehmens und ihre Auswirkungen auf die einzelnen Konten Ihres Unternehmens aufgeführt sind. Das Hauptbuch ist wie der Hauptschlüssel Ihres Buchhaltungs-Setups. Wenn Sie nach Finanzdaten für Ihr Unternehmen suchen, überprüfen Sie am schnellsten das Hauptbuch.

Journaleinträge werden in der Regel fortlaufend in das Hauptbuch gebucht, sobald Geschäftsvorfälle auftreten Stellen Sie sicher, dass die Bücher des Unternehmens immer auf dem neuesten Stand sind.

Wenn Sie Buchhaltungssoftware verwenden, erfolgt die Buchung in das Hauptbuch normalerweise automatisch im Hintergrund.

Schritt 3: Bereiten Sie ein nicht angepasstes Testguthaben vor

Als Nächstes wird ein nicht angepasstes Testguthaben vorbereitet. Dies geschieht am Ende des Abrechnungszeitraums.

Der erste Schritt zur Erstellung eines nicht angepassten Probesaldos besteht darin, alle Belastungen und Gutschriften auf jedem Konto Ihres Unternehmens zu summieren und für jedes einzelne Konto einen Gesamtbetrag zu berechnen

Eine nicht angepasste Testbilanz bringt all diese Summen an einem Ort zusammen und sieht ungefähr so aus:

Mr. Magoriums Wonder Emporium-Testguthaben 31. Januar 2018

Gemäß den Regeln der doppelten Buchführung müssen alle Belastungen eines Unternehmens allen Gutschriften entsprechen. Wenn die Summe der Belastungsbuchungen in einem Probesaldo nicht der Summe der Gutschriften entspricht, liegt ein Fehler bei der Erfassung oder Buchung von Journalbuchungen vor.

Wenn Sie eine Buchhaltungssoftware verwenden, Dies bedeutet normalerweise, dass Sie einen Fehler bei der Eingabe von Informationen in das System gemacht haben.

Das Suchen und Beheben dieser Fehler wird als Korrigieren von Einträgen bezeichnet.

Schritt 4: Bereiten Sie die Anpassung der Einträge am Ende des Zeitraums vor.

Sobald Sie die erforderlichen Korrektureinträge vorgenommen haben, ist es Zeit, diese vorzunehmen Anpassen von Einträgen.

Durch Anpassen von Einträgen stellen Sie sicher, dass Ihr Jahresabschluss nur Informationen enthält, die für den bestimmten Zeitraum relevant sind, an dem Sie interessiert sind.Es gibt vier Hauptarten von Anpassungen: Stundungen, Rückstellungen, Steueranpassungen und fehlende Transaktionsanpassungen.

1. Stundungen haben mit Geld zu tun, das Sie ausgegeben haben, bevor Sie Einnahmen erzielt haben (z. B. Kauf von Büromaterial, das Sie in Zukunft verwenden werden), oder mit Bargeld, das Sie vor der Erbringung einer Dienstleistung oder Ware erhalten haben (z. B. eine Vorauszahlung von einem Kunden). P. >

Anders ausgedrückt: Durch Stundungen werden Transaktionen entfernt, die nicht zu dem Zeitraum gehören, für den Sie einen Jahresabschluss erstellen.

2. Rückstellungen haben mit Einnahmen zu tun, die Sie zu diesem Zeitpunkt nicht sofort erfasst haben (z. B. eine Rechnung, die Sie zwei Wochen nach der Beratung an den Kunden gesendet haben), oder mit Ausgaben, für die Sie nicht sofort bezahlt haben (z. B. Miete, die Sie schulden) Vermieter und noch nicht bezahlt).

Rückstellungen stellen sicher, dass der Jahresabschluss, den Sie jetzt erstellen, diese zukünftigen Zahlungen und Ausgaben berücksichtigt.

3. Fehlende Transaktionsanpassungen helfen Ihnen dabei, die Transaktionen zu berücksichtigen, die Sie bei der Buchhaltung vergessen haben – beispielsweise geschäftliche Einkäufe auf Ihrem persönlichen Guthaben. Sie können sie hier hinzufügen.

4. Steueranpassungen helfen Ihnen dabei, Abschreibungen und andere Steuerabzüge zu berücksichtigen. Beispielsweise haben Sie möglicherweise viel Geld für ein neues Gerät bezahlt, können jedoch in diesem Jahr einen Teil der Kosten abschreiben. Steueranpassungen finden einmal im Jahr statt und Ihr CPA wird Sie wahrscheinlich durch die Steuer führen.

Schritt 5: Bereiten Sie ein angepasstes Testguthaben vor

Nachdem Sie alle Ihre Korrekturbuchungen gebucht haben, ist es Zeit, ein weiteres Testguthaben zu erstellen, diesmal unter Berücksichtigung aller von Ihnen vorgenommenen Korrekturbuchungen.

Dieses neue Testguthaben wird als angepasstes Testguthaben bezeichnet. Einer seiner Zwecke besteht darin, zu beweisen, dass alle Gutschriften und Belastungen Ihres Hauptbuchs nach allen Anpassungen ausgeglichen sind.

Sobald Sie ein angepasstes Guthaben haben Probesaldo, Sie haben alle Informationen, die Sie benötigen, um mit der Erstellung des Jahresabschlusses Ihres Unternehmens zu beginnen!

Schritt 6: Abschluss erstellen

Der letzte Schritt im Abrechnungszyklus besteht darin, einen Abschluss zu erstellen, aus dem hervorgeht, wo sich das Geld Ihres Unternehmens befindet und wie es dort hingekommen ist. Dies ist wahrscheinlich der Hauptgrund, warum wir alle Probleme der ersten fünf Schritte des Abrechnungszyklus durchlaufen haben.

Sobald Sie einen angepassten Probesaldo erstellt haben, ist die Erstellung von Abschlüssen eine recht einfache Aufgabe.

Zunächst kann eine Gewinn- und Verlustrechnung unter Verwendung von Informationen aus den Abschnitten Einnahmen- und Ausgabenkonto des Probesaldos erstellt werden.

Anschließend kann eine Bilanz erstellt werden, die sich aus Vermögenswerten, Verbindlichkeiten und Eigenkapital zusammensetzt.

Nachdem Ihr CPA den Jahresabschluss Ihres Unternehmens erstellt hat, werden weitere Anpassungen vorgenommen, um die temporären Konten Ihres Unternehmens zu schließen. Dadurch wird das System zurückgesetzt und für den nächsten Abrechnungszyklus vorbereitet.

Es gibt auch andere Abschlüsse. Weitere Informationen hierzu finden Sie in unserem Artikel Lesen von Abschlüssen.