Medicare ist das 1965 eingerichtete Bundeskrankenversicherungsprogramm für Personen ab 65 Jahren, unabhängig von Einkommen, Krankengeschichte oder Gesundheitszustand. Das Programm wurde 1972 erweitert, um bestimmte Personen unter 65 Jahren mit einer langfristigen Behinderung abzudecken. Heute spielt Medicare eine Schlüsselrolle bei der Bereitstellung von Gesundheit und finanzieller Sicherheit für 60 Millionen ältere und jüngere Menschen mit Behinderungen. Das Programm hilft bei der Bezahlung vieler medizinischer Pflegedienste, einschließlich Krankenhausaufenthalten, Arztbesuchen, verschreibungspflichtigen Medikamenten, Präventionsdiensten, qualifizierten Pflegeeinrichtungen und häuslicher Pflege sowie Hospizpflege. Im Jahr 2017 machten die Medicare-Ausgaben 15 Prozent der gesamten Bundesausgaben und 20 Prozent der gesamten nationalen Gesundheitsausgaben aus.

Die meisten Menschen ab 65 Jahren haben Anspruch auf Medicare Teil A, wenn sie oder ihr Ehepartner Anspruch auf Sozialleistungen haben Sicherheitszahlungen und müssen für Teil A keine Prämie zahlen, wenn sie 10 oder mehr Jahre lang Lohnsteuern gezahlt haben. Personen unter 65 Jahren, die eine SSDI-Zahlung (Social Security Disability Insurance) erhalten, haben in der Regel nach einer Wartezeit von zwei Jahren Anspruch auf Medicare, während Personen, bei denen eine Nierenerkrankung im Endstadium (ESRD) und Amyotrophe Lateralsklerose (ALS) diagnostiziert wurden, Anspruch auf Medicare haben ohne Wartezeit.

#Medicare spielt eine Schlüsselrolle bei der Bereitstellung von Gesundheit und finanzieller Sicherheit für 60 Millionen ältere und jüngere Menschen mit Behinderungen. Es deckt viele grundlegende Gesundheitsdienste ab, einschließlich Krankenhausaufenthalten, Arztdiensten und verschreibungspflichtigen Medikamenten.

Merkmale von Medicare-Patienten

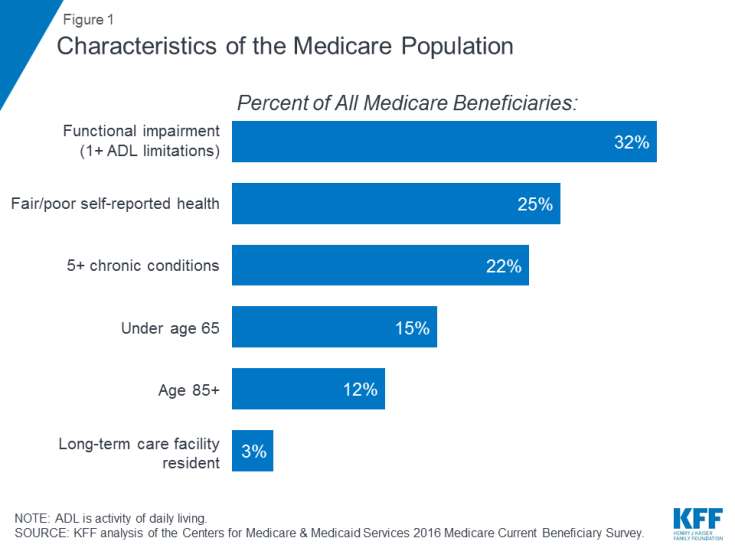

Viele Medicare-Patienten leben mit gesundheitlichen Problemen, einschließlich mehrfacher chronischer Erkrankungen und Einschränkungen ihrer täglichen Aktivitäten, und viele Begünstigte leben von bescheidenen Einkommen. Im Jahr 2016 hatte fast ein Drittel (32%) eine Funktionsstörung; Ein Viertel (25%) gab an, bei guter oder schlechter Gesundheit zu sein. und mehr als jeder Fünfte (22%) hatte fünf oder mehr chronische Erkrankungen (Abbildung 1). Mehr als jeder siebte Begünstigte (15%) war jünger als 65 Jahre und lebte mit einer langfristigen Behinderung. 12% waren 85 Jahre und älter. Fast zwei Millionen Begünstigte (3%) lebten in einer Langzeitpflegeeinrichtung. Im Jahr 2016 hatte die Hälfte aller Medicare-Patienten ein Einkommen von weniger als 26.200 USD pro Person und Einsparungen von weniger als 74.450 USD.

Abbildung 1: Merkmale der Medicare-Bevölkerung

Was Medicare abdeckt

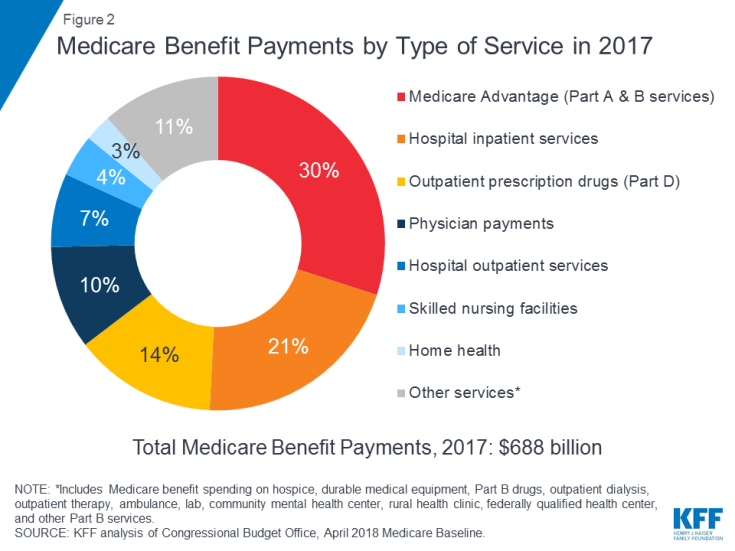

Medicare deckt viele Gesundheitsdienste ab, einschließlich stationärer und ambulanter Krankenhausversorgung, ärztlicher Leistungen und verschreibungspflichtiger Medikamente ( Figur 2). Medicare-Leistungen werden auf verschiedene Arten organisiert und bezahlt:

Abbildung 2: Medicare-Leistungszahlungen nach Typ of Service im Jahr 2017

- Teil A umfasst stationäre Krankenhausaufenthalte, Aufenthalte in qualifizierten Pflegeeinrichtungen (SNF), einige Besuche im Bereich der häuslichen Gesundheit und Hospizpflege. Teil-A-Leistungen unterliegen einem Selbstbehalt (1.364 USD pro Leistungszeitraum im Jahr 2019). Teil A erfordert auch eine Mitversicherung für längere stationäre Krankenhaus- und SNF-Aufenthalte.

- Teil B behandelt Arztbesuche, ambulante Leistungen, Präventionsleistungen und einige Hausarztbesuche. Viele Leistungen von Teil B unterliegen einem Selbstbehalt (185 USD im Jahr 2019) und in der Regel einer Mitversicherung von 20 Prozent. Für einen jährlichen Wellnessbesuch oder für Präventionsdienste, die von der US-Task Force für Präventivdienste mit „A“ oder „B“ bewertet wurden, wie Mammographie oder Prostatakrebsvorsorgeuntersuchungen, wird keine Mitversicherung oder Selbstbehalt erhoben.

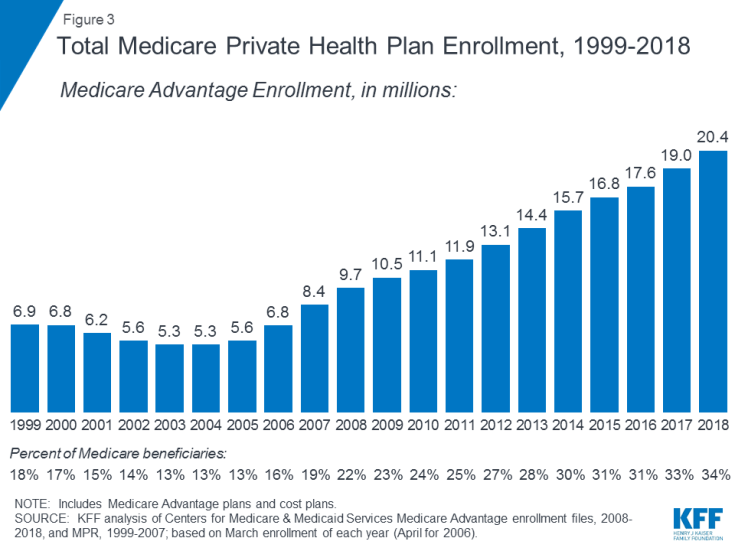

- Teil C bezieht sich auf das Medicare Advantage-Programm, mit dem sich Begünstigte für einen privaten Gesundheitsplan anmelden können, z. B. eine Organisation zur Erhaltung der Gesundheit (HMO) oder eine Organisation für bevorzugte Anbieter (PPO). und erhalten alle Medicare-gedeckten Leistungen von Teil A und Teil B sowie in der Regel auch Leistungen von Teil D. Die Zahl der Medicare Advantage-Pläne hat im Laufe der Zeit zugenommen. 2018 waren mehr als 20 Millionen Begünstigte bei Medicare Advantage eingeschrieben, was 34 Prozent aller Medicare-Begünstigten entspricht (Abbildung 3).

Abbildung 3: Gesamtzahl der privaten Medicare-Krankenversicherungspläne, 1999-2018

- Teil D behandelt ambulante verschreibungspflichtige Medikamente durch private Pläne, die mit Medicare abgeschlossen wurden, einschließlich eigenständiger Pläne für verschreibungspflichtige Medikamente (PDPs) und Medicare Advantage-Pläne mit verschreibungspflichtigen Medikamenten (MA-PDs). Im Jahr 2019 haben die Begünstigten die Wahl zwischen durchschnittlich 27 PDPs und 21 MA-PDs. Der Teil-D-Vorteil trägt zur Deckung der Arzneimittelkosten der Teilnehmer bei und deckt sehr hohe Arzneimittelkosten ab. Für Begünstigte mit niedrigem Einkommen und bescheidenem Vermögen steht zusätzliche finanzielle Unterstützung zur Verfügung. Teilnehmer zahlen monatliche Prämien und Kostenteilung für Rezepte, wobei die Kosten je nach Plan variieren.Die Einschreibung in Teil D ist freiwillig; Im Jahr 2018 waren 43 Millionen Medicare-Patienten in einer PDP oder MA-PD eingeschrieben. Von dieser Summe erhält ungefähr jeder Vierte einkommensschwache Subventionen.

Leistungslücken und zusätzliche Deckung

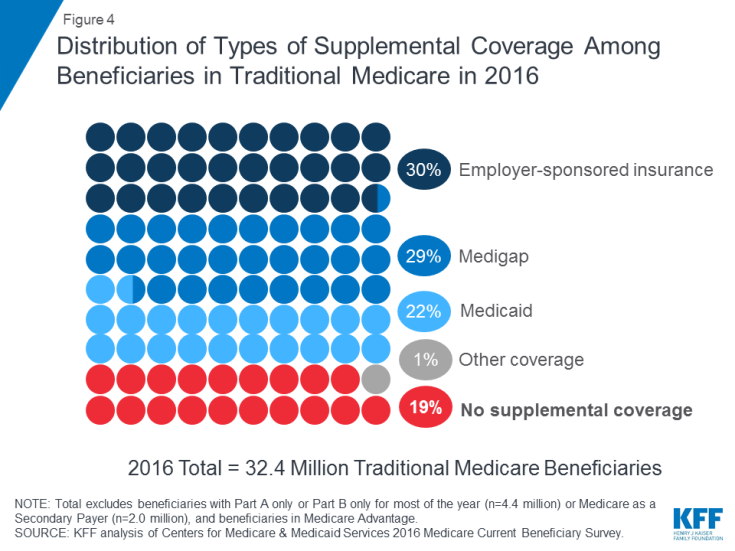

Medicare bietet Schutz gegen die Kosten vieler Gesundheitsdienste, aber traditionelles Medicare hat relativ hohe Selbstbehalte und Anforderungen an die Kostenteilung und begrenzt die Ausgaben der Begünstigten für Dienstleistungen, die unter die Teile A und B fallen, nicht. Darüber hinaus zahlt traditionelles Medicare nicht für einige Dienstleistungen, die für ältere Menschen und ältere Menschen wichtig sind Menschen mit Behinderungen, einschließlich langfristiger Dienstleistungen und Unterstützungen, zahnärztlicher Leistungen, Brillen und Hörgeräte. Angesichts der Leistungslücken von Medicare, der Anforderungen an die Kostenteilung und des Fehlens eines jährlichen Ausgabenlimits aus eigener Tasche verfügen die meisten Begünstigten, die unter traditionelles Medicare fallen, über eine zusätzliche Deckung, die dazu beiträgt, die Kosten der Begünstigten zu decken und die Leistungslücken zu schließen ( Abbildung 4).

Abbildung 4: Verteilung der Arten der zusätzlichen Deckung unter den Begünstigten der traditionellen medizinischen Versorgung in 2016

- Die von Arbeitgebern gesponserte Versicherung gewährte 2016 3 von 10 (30%) der traditionellen Medicare-Begünstigten eine Krankenversicherung für Rentner. Im Laufe der Zeit wird jedoch erwartet, dass weniger Begünstigte diese haben Art der Deckung, da der Anteil der großen Unternehmen, die ihren Mitarbeitern Leistungen für Rentner anbieten, von 66 Prozent im Jahr 1988 auf 18 Prozent im Jahr 2018 gesunken ist.

- Medigap, auch Medicare-Zusatzversicherung genannt, bot fast eine zusätzliche Deckung 3 von 10 (29%) Begünstigten der traditionellen Medicare im Jahr 2016. Thes Die Policen werden von privaten Versicherungsunternehmen verkauft und decken die Kostenbeteiligungsanforderungen von Teil A und Teil B ganz oder teilweise ab, einschließlich Selbstbehalten, Zuzahlungen und Mitversicherung.

- Medicaid, das Bundeslandprogramm, das eine geringe Deckung bietet -einkommende Personen waren eine Quelle der zusätzlichen Deckung für mehr als 1 von 5 (22% oder 7,0 Millionen) traditionellen Medicare-Begünstigten mit geringem Einkommen und bescheidenem Vermögen im Jahr 2016 (ohne 3,5 Millionen Begünstigte, die sowohl bei Medicare Advantage als auch bei Medicaid eingeschrieben waren ). Diese Begünstigten werden als doppelt förderfähige Begünstigte bezeichnet, da sie sowohl für Medicare als auch für Medicaid berechtigt sind. Die meisten traditionellen Medicare-Begünstigten, die Medicaid erhalten (5,3 Millionen), erhalten sowohl die vollen Medicaid-Leistungen, einschließlich langfristiger Dienstleistungen und Unterstützungen, als auch die Zahlung ihrer Medicare-Prämien und die Kostenteilung. Weitere 1,7 Millionen Begünstigte haben keinen Anspruch auf die vollen Medicaid-Leistungen, aber Medicaid deckt ihre Medicare-Prämien und / oder die Kostenteilung über die Medicare-Sparprogramme ab.

- Fast jeder fünfte (19% oder 6 Millionen) Medicare-Begünstigte mit Traditionelles Medicare hatte 2016 keine zusätzliche Deckung. Diese 6 Millionen Begünstigten sind den Anforderungen von Medicare zur Kostenteilung vollständig ausgesetzt und haben im Gegensatz zu Begünstigten, die bei Medicare Advantage angemeldet sind, keinen Schutz für eine jährliche Begrenzung der Auslagen.

Medicare Advantage

Im Jahr 2018 war ein Drittel aller Begünstigten in Medicare Advantage-Plänen eingeschrieben und nicht in traditionellen Medicare-Plänen, von denen einige auch von einem ehemaligen Arbeitgeber / einer ehemaligen Gewerkschaft oder Medicaid abgedeckt sind. Medicare Advantage-Pläne sind erforderlich, um die Auslagen der Begünstigten für netzinterne Dienste, die unter die Medicare-Teile A und B fallen, auf nicht mehr als 6.700 USD zu beschränken, und können auch zusätzliche Leistungen abdecken, die nicht von Medicare abgedeckt werden, wie z. B. Brillen oder zahnärztliche Leistungen und Hörgeräte.

Ausgaben für medizinische Versorgung der Medicare-Begünstigten aus eigener Tasche

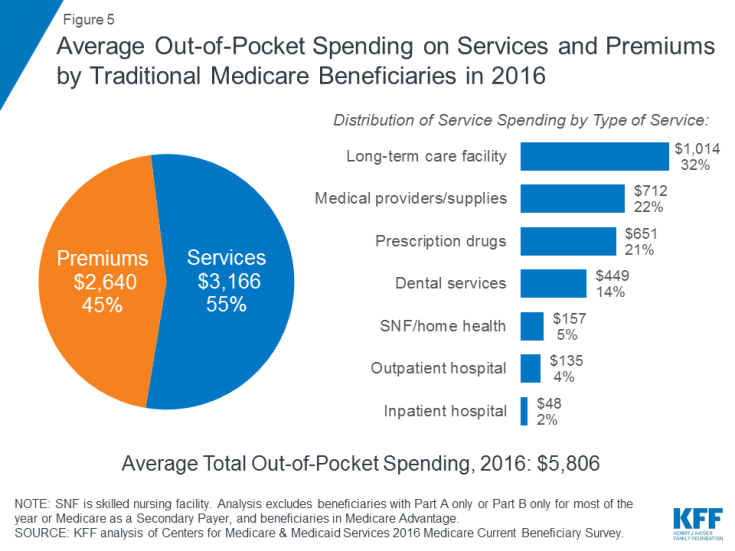

Im Jahr 2016 gaben Begünstigte der traditionellen Medicare, die sowohl in Teil A als auch in Teil B eingeschrieben waren, 5.806 USD aus im Durchschnitt ihre eigenen Taschen für Gesundheitsausgaben (Abbildung 5). Fast die Hälfte (45%) der durchschnittlichen Gesamtausgaben der Begünstigten entfiel auf Prämien für Medicare und andere Arten von Zusatzversicherungen, und 55% entfielen auf medizinische Leistungen und Langzeitpflegedienste.

Abbildung 5: Durchschnittliche Ausgaben traditioneller Medicare-Begünstigter für Dienstleistungen und Prämien im Jahr 2016

Unter Bei verschiedenen Arten von Dienstleistungen waren die durchschnittlichen Pro-Kopf-Ausgaben für Dienstleistungen in Langzeitpflegeeinrichtungen am höchsten, gefolgt von medizinischen Anbietern und Verbrauchsmaterialien, verschreibungspflichtigen Medikamenten und zahnärztlichen Leistungen. Die Ausgaben aus eigener Tasche steigen mit dem Alter der Begünstigten ab 65 Jahren und sind bei Frauen höher als bei Männern. Es überrascht nicht, dass Medicare-Begünstigte mit einem schlechteren Gesundheitszustand mehr ausgeben als diejenigen, die sich selbst für eine bessere Gesundheit bewerten.

Medicare-Ausgaben jetzt und in Zukunft

Im Jahr 2017 beliefen sich die Medicare-Leistungszahlungen auf insgesamt 688 Milliarden US-Dollar. 21 Prozent entfielen auf stationäre Krankenhausleistungen, 14 Prozent auf ambulante verschreibungspflichtige Medikamente und 10 Prozent auf ärztliche Leistungen; 30 Prozent entfielen auf Zahlungen an Medicare Advantage-Pläne für Dienstleistungen, die unter Teil A und Teil B fallen (siehe Abbildung 2).

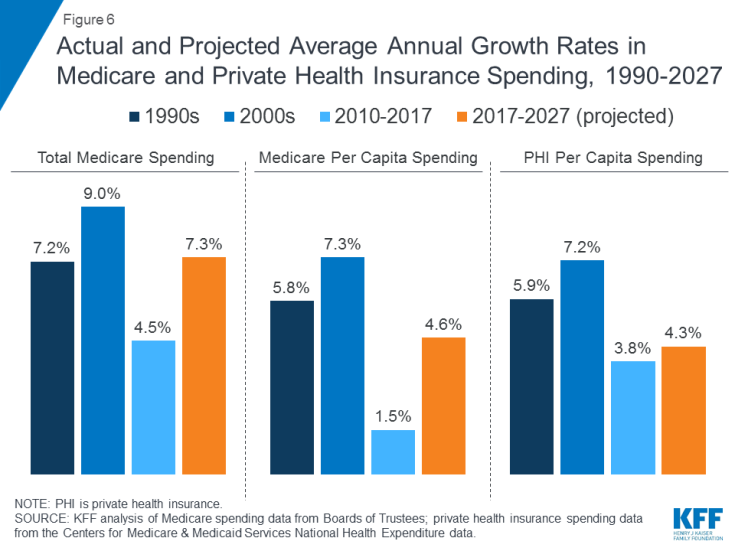

Die Ausgaben für Medicare werden von einer Reihe von Faktoren beeinflusst, einschließlich der Anzahl der Begünstigten und der Art der Pflege geliefert, die Nutzung von Dienstleistungen (einschließlich verschreibungspflichtiger Medikamente) und Gesundheitspreise. Sowohl insgesamt als auch pro Kopf hat sich das Wachstum der Medicare-Ausgaben in den letzten Jahren verlangsamt, wird jedoch in den nächsten zehn Jahren voraussichtlich schneller wachsen als seit 2010 (Abbildung 6). Mit Blick auf die Zukunft werden die Medicare-Ausgaben (abzüglich der Einnahmen aus Prämien und anderen gegenläufigen Einnahmen) voraussichtlich von 583 Milliarden US-Dollar im Jahr 2018 auf 1.260 Milliarden US-Dollar im Jahr 2028 steigen. Die Alterung der Bevölkerung und das Wachstum der Medicare-Einschreibungen aufgrund des Babybooms, der das Alter erreicht Die Erhöhung der Pro-Kopf-Kosten für die Gesundheitsversorgung führt zu einem Anstieg der gesamten Medicare-Ausgaben.

Abbildung 6: Tatsächliche und prognostizierte durchschnittliche jährliche Wachstumsraten der Ausgaben für Medicare und private Krankenversicherungen, 1990-2027

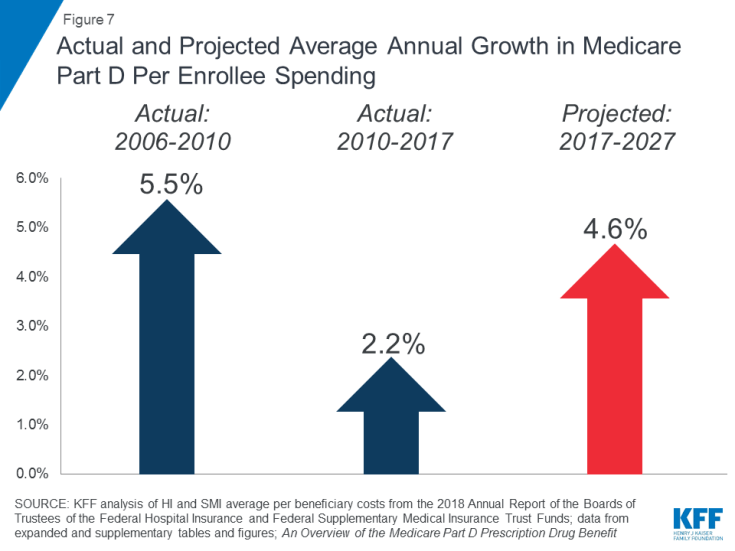

Steigende Kosten für verschreibungspflichtige Medikamente sind ein besonderes Problem in Bezug auf die Ausgaben für Medicare. Die durchschnittliche jährliche Wachstumsrate der Kosten pro Begünstigten für den Teil-D-Vorteil für verschreibungspflichtige Arzneimittel wird im kommenden Jahrzehnt voraussichtlich höher sein (4,6%) als zwischen 2010 und 2017 (2,2%) (Abbildung 7). Dies ist teilweise auf projizierte höhere Teil-D-Programmkosten zurückzuführen, die mit teuren Spezialarzneimitteln verbunden sind.

Abbildung 7: Tatsächliches und prognostiziertes durchschnittliches jährliches Wachstum der Ausgaben für Medicare Teil D pro Teilnehmer

Finanzierung von Medicare

Abbildung 8: Einnahmequellen für Medicare im Jahr 2017

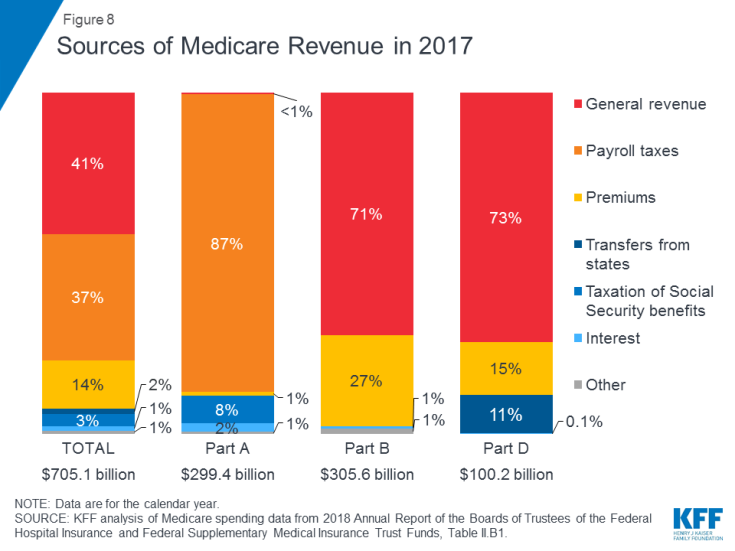

- Teil A wird hauptsächlich durch eine Lohnsteuer von 2,9 Prozent auf die von Arbeitgebern gezahlten Einkünfte finanziert und Mitarbeiter (jeweils 1,45%), die in den Treuhandfonds für Krankenhausversicherungen eingezahlt wurden. Steuerzahler mit höherem Einkommen (Einkommen über 200.000 USD / Person und 250.000 USD / Ehepaar) zahlen eine höhere Medicare-Lohnsteuer auf das Einkommen (2,35%). Der Teil-A-Treuhandfonds wird voraussichtlich bis 2026 zahlungsfähig sein.

- Teil B wird aus allgemeinen Einnahmen und Prämien der Begünstigten finanziert. Die Standardprämie beträgt 2019 135,50 USD pro Monat. Medicaid zahlt Teil-B-Prämien im Namen von Begünstigten, die sich aufgrund ihres geringen Einkommens und Vermögens für Medicaid qualifizieren. Begünstigte mit einem Einkommen von mehr als 85.000 USD für Einzelpersonen oder 170.000 USD für verheiratete Paare, die gemeinsam einen Antrag stellen, zahlen eine höhere einkommensabhängige monatliche Teil-B-Prämie, die zwischen 35% und 85% der Teil-B-Programmkosten oder zwischen 189,60 USD und 460,50 USD pro Person und Monat im Jahr 2019 liegt

- Teil C, das Medicare Advantage-Programm, wird nicht separat finanziert. Medicare Advantage-Pläne bieten Leistungen, die unter Teil A, Teil B und (normalerweise) Teil D fallen. Diese Leistungen werden hauptsächlich durch Lohnsteuern, allgemeine Einnahmen und Prämien finanziert. Medicare Advantage-Teilnehmer zahlen in der Regel die monatliche Teil-B-Prämie, und viele zahlen auch eine zusätzliche Prämie direkt an ihren Plan. Die durchschnittliche monatliche Prämie für Medicare Advantage-Arzneimittelpläne betrug 2018 34 USD pro Monat.

- Teil D wird aus allgemeinen Einnahmen, Prämien der Begünstigten und staatlichen Zahlungen finanziert. Die durchschnittliche PDP-Prämie für 2018 betrug 41 USD pro Monat. Teil-D-Teilnehmer mit höherem Einkommen zahlen einen einkommensabhängigen Prämienzuschlag mit denselben Einkommensschwellen wie für Teil B. Im Jahr 2019 liegen die Prämienzuschläge für Begünstigte mit höherem Einkommen zwischen 12,40 USD und 77,40 USD pro Monat.

Reform des Medicare-Zahlungs- und Liefersystems

Entscheidungsträger, Gesundheitsdienstleister, Versicherer und Forscher diskutieren weiterhin darüber, wie Reformen des Zahlungs- und Liefersystems am besten in das Gesundheitssystem eingeführt werden können, um den steigenden Kosten und der Qualität von zu begegnen Pflege und ineffiziente Ausgaben. Medicare hat eine Führungsrolle bei der Erprobung einer Vielzahl neuer Modelle übernommen, die finanzielle Anreize für Anbieter wie Ärzte und Krankenhäuser beinhalten, zusammenzuarbeiten, um die Ausgaben zu senken und die Versorgung von Patienten mit traditioneller Medicare zu verbessern. Die Ziele dieser finanziellen Anreize verknüpfen im Allgemeinen einen Teil der Zahlungen von Medicare für Dienstleistungen mit dem „Wert“, der durch die Leistung der Anbieter in Bezug auf Ausgaben und Qualitätsziele bestimmt wird.

Accountable Care Organizations (ACOs) sind ein Beispiel für eine Lieferung Das derzeit in Medicare getestete Systemreformmodell: Mit über 10 Millionen zugewiesenen Begünstigten im Jahr 2018 ermöglichen ACO-Modelle Gruppen von Anbietern, die Verantwortung für die Gesamtversorgung der Medicare-Begünstigten zu übernehmen und sich an finanziellen Einsparungen oder Verlusten zu beteiligen, abhängig von ihrer Leistung bei der Deckung von Ausgaben und Pflege Qualitätsziele.Weitere neue Modelle sind Pflegeheime, gebündelte Zahlungen (Modelle, bei denen Medicare-Zahlungen an mehrere Anbieter in einer einzelnen Episode kombiniert werden, anstatt für jeden Dienst separat zu zahlen) und Initiativen zur Reduzierung der Krankenhausrückübernahmen.

Viele dieser Medicare Zahlungsmodelle werden über das Center for Medicare and Medicaid Innovation (CMMI) verwaltet, das durch das Affordable Care Act (ACA) geschaffen wurde. Diese Modelle werden evaluiert, um ihre Auswirkungen auf die Medicare-Ausgaben und die Qualität der Versorgung der Begünstigten zu bestimmen. Der Minister für Gesundheit und menschliche Dienste (HHS) ist berechtigt, Modelle zu erweitern oder zu erweitern, die eine Qualitätsverbesserung ohne Erhöhung der Ausgaben oder eine Reduzierung der Ausgaben ohne Qualitätsverlust nachweisen.

Blick in die Zukunft

Medicare steht vor einer Reihe kritischer Probleme und Herausforderungen, die möglicherweise nicht größer sind, als einer alternden Bevölkerung eine erschwingliche und qualitativ hochwertige Versorgung zu bieten und gleichzeitig das Programm für zukünftige Generationen finanziell abzusichern. Während sich die Ausgaben für Medicare derzeit langsamer entwickeln als in den vergangenen Jahrzehnten, scheinen die jährlichen Gesamt- und Pro-Kopf-Wachstumsraten von ihrem historisch niedrigen Niveau der letzten Jahre abzuweichen. Die Ausgaben für verschreibungspflichtige Medikamente von Medicare geben ebenfalls zunehmend Anlass zur Sorge. Die Medicare-Treuhänder prognostizieren für Teil D in den kommenden Jahren eine vergleichsweise höhere Pro-Kopf-Wachstumsrate als in den früheren Jahren des Programms, da die Kosten für teure Spezialmedikamente höher sind.

Um die Herausforderungen der Gesundheitsfinanzierung zu bewältigen, die sich aus der Alterung der Bevölkerung ergeben, wurde eine Reihe von Änderungen an Medicare vorgeschlagen, darunter die Umstrukturierung der Medicare-Leistungen und die Kostenteilung. Anhebung des Medicare-Anspruchsalters; Umstellung von Medicare von einer leistungsorientierten Struktur auf ein „Premium Support“ -System und Ermöglichung des Kaufs von Medicare für Personen unter 65 Jahren. Da die politischen Entscheidungsträger mögliche Änderungen an Medicare in Betracht ziehen, ist es wichtig, die möglichen Auswirkungen dieser Änderungen auf die allgemeine Gesundheit zu bewerten Ausgaben für Pflege und Medicare sowie für den Zugang der Leistungsempfänger zu qualitativ hochwertiger Pflege und erschwinglicher Deckung sowie für ihre Kosten für die medizinische Versorgung aus eigener Tasche.