Tilinpäätökset ovat tärkeitä yrityksellesi. Ilman niitä et voi tehdä esimerkiksi suunnitella kuluja, varmistaa lainoja tai myydä yritystäsi.

Mutta miten ne luodaan? Kirjanpitosyklin (jota kutsutaan joskus ”kirjanpitosykliksi”) läpi.

Kirjanpitosykli on monivaiheinen prosessi, jonka tarkoituksena on muuntaa kaikki yrityksesi raakat taloudelliset tiedot tilinpäätöksiksi.

Mikä on kirjanpitosyklin tarkoitus?

Kirjanpitosyklin oikea järjestys varmistaa, että yrityksesi tuottama tilinpäätös on johdonmukainen, tarkka ja virallisten kirjanpitostandardien mukainen ( kuten IFRS ja GAAP).

Lyhyesti sanottuna kirjanpitosyklin käsite varmistaa, että kaikki yrityksesi kautta kulkevat rahat todella ”lasketaan”.

Jos tarvitset kirjanpitäjän huolehtimaan kaikesta tästä puolestasi, tutustu Penkkiin. Teemme kirjanpidon joka kuukausi ja tuotamme yksinkertaiset (ja kauniit) tilinpäätökset, jotka osoittavat yrityksesi terveyden.

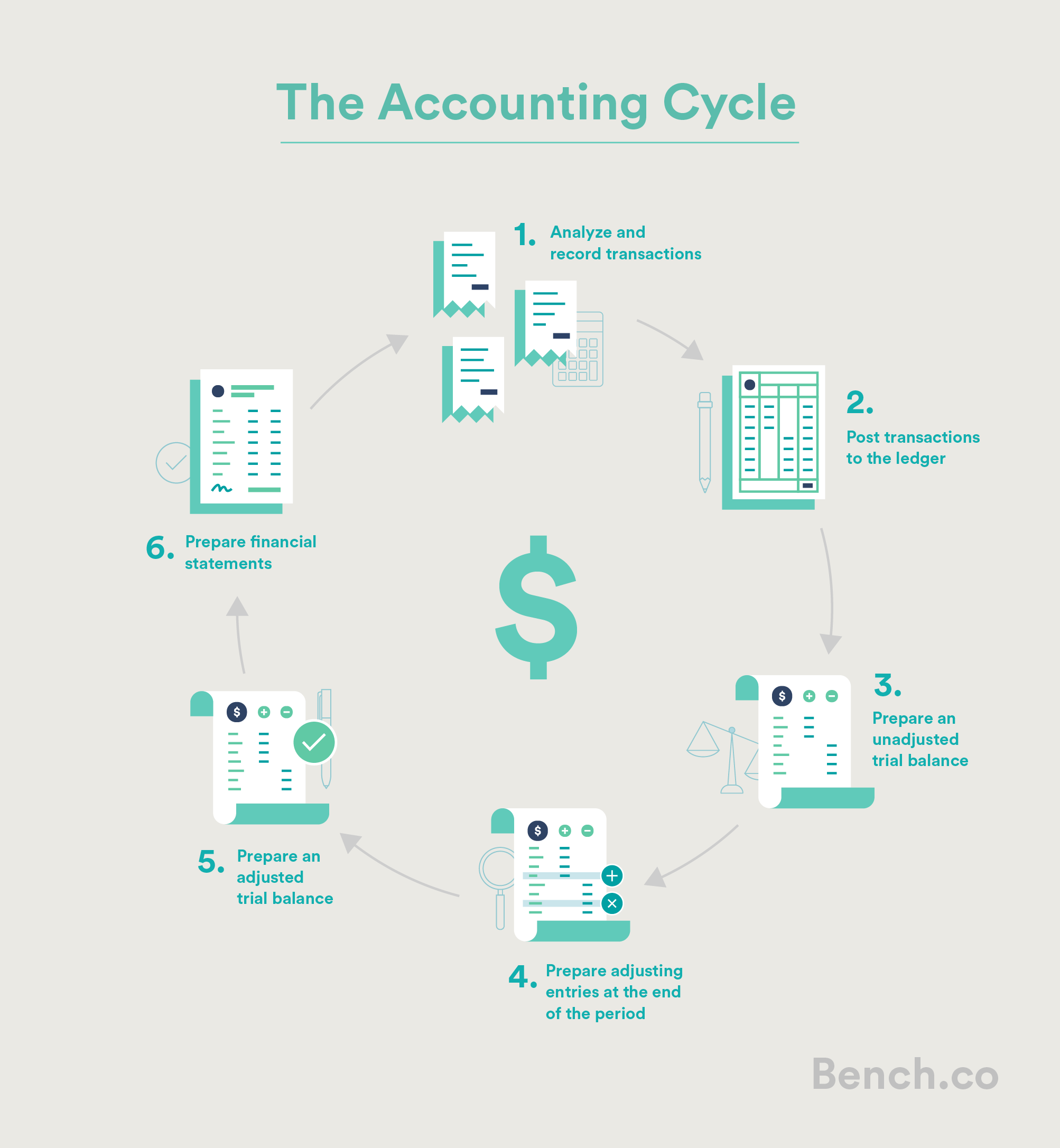

Kirjanpidon vaiheet

Kirjanpitosyklissä on paljon muunnelmia. Joillakin on kahdeksan, yhdeksän tai jopa kymmenen askelta. Jaamme yksinkertaisuuden vuoksi sen kuuteen vaiheeseen.

Kirjanpitosyklin kuusi vaihetta:

- Analysoi ja kirjaa tapahtumat

- Kirjaa tapahtumat pääkirjaan

- Valmistele säätämätön kokeilusaldo

- Valmistele lopussa olevat merkinnät kauden

- valmistella oikaistu kokeilusaldo

- valmistella tilinpäätös

Vaihe 1: Analysoi ja kirjaa tapahtumat

Ensimmäinen vaihe kirjanpitosyklissä on kerätä liiketoimia koskevia tapahtumia – kuitteja, laskuja, tiliotteita, kuten että — kuluvan tilikauden aikana.

Nämä ovat raakataloudelliset tiedot, jotka on käännettävä hyödyllisiksi.

Vaihe 2: Tapahtumien kirjaaminen pääkirjaan

Tähän sisältyy kaikkien ensimmäisessä vaiheessa keräämiemme taloustietojen tallentaminen generaattoriin al pääkirja.

Kirjanpito koostuu päiväkirjamerkinnöistä, kronologisesta luettelosta yrityksen kaikista liiketoimista, jotka on kirjoitettu kaksinkertaisen kirjanpidon sääntöjen mukaisesti. Tämä tarkoittaa, että aina kun tapahtuma tapahtuu, on tehtävä kaksi päiväkirjamerkintää, jotka vaikuttavat vähintään kahteen tiliin: veloitus ja hyvitys.

Jos ostat esimerkiksi yrityksellesi uuden MacBook Pron, omaisuutesi tilisi nousee ja pankkitilisi laskee.

Kun olet muuttanut kaikki liiketapahtumasi veloiksi ja hyvityksiksi, on aika siirtää ne yrityksesi kirjanpitoon.

Pääkirja on suuri numeroitu luettelo, joka näyttää kaikki yrityksesi tapahtumat ja miten ne vaikuttavat yrityksen jokaisen yksittäiseen tiliin. Pääkirja on kuin kirjanpitojärjestelmän pääavain. Jos etsit yrityksellesi taloudellisia tietoja, nopein tapa on tarkistaa pääkirja.

Päiväkirjamerkinnät lähetetään yleensä pääkirjaan jatkuvasti, heti kun liiketoimia tapahtuu, jotta varmista, että yrityksen kirjat ovat aina ajan tasalla.

Jos käytät kirjanpito-ohjelmistoa, kirjaaminen pääkirjaan tapahtuu yleensä automaattisesti taustalla.

Vaihe 3: Valmistele säätämätön kokeilusaldo

Seuraavaksi valmistellaan säätämätön kokeilusaldo, mikä tapahtuu tilikauden lopussa.

Ensimmäinen askel säätämättömän kokeilusaldon valmistelemiseen on laskea yhteen kaikki yrityksesi jokaisen tilin velat ja hyvitykset ja laskea kunkin yksittäisen tilin kokonaissaldo. .

Sopeuttamaton kokeilutasapaino tuo kaikki nämä summat yhteen paikkaan ja näyttää tältä:

Mr. Magoriumin Wonder Emporium -kokeilusaldo 31. tammikuuta 2018

Kaksinkertaisen kirjanpidon sääntöjen mukaan yrityksen kaikkien velkojen on vastattava kaikkia hyvityksiä. Jos koesaldon veloituskirjausten summa ei ole yhtä suuri kuin hyvitysten summa, se tarkoittaa, että joko päiväkirjamerkintöjen tallentamisessa tai postituksessa on tapahtunut virhe.

Jos käytät kirjanpito-ohjelmistoa, tämä tarkoittaa yleensä, että olet tehnyt virheen syöttäessäsi tietoja järjestelmään.

Näiden virheiden etsimistä ja korjaamista kutsutaan merkintöjen korjaamiseksi.

Vaihe 4: Valmistele säätöjaksot jakson lopussa

Kun olet tehnyt tarvittavat korjaavat merkinnät, on aika tehdä merkintöjen mukauttaminen.

Oikaisemalla merkintöjä varmista, että tilinpäätöksessäsi on vain tietoja, jotka ovat merkityksellisiä tietylle ajanjaksolle, josta olet kiinnostunut.Oikaisuja on neljä päätyyppiä: lykkäykset, siirtosaamiset, vero-oikaisut ja puuttuvat tapahtumakorjaukset.

1. Lykkääminen liittyy rahaan, jonka olet käyttänyt ennen kuin näet tuloja (esim. Ostat toimistotarvikkeita, joita käytät tulevaisuudessa), tai käteisellä, jonka sait ennen palvelun tai tavaran toimittamista (esim. Ennakkomaksu asiakkaalta).

Toisin sanoen lykkäykset poistavat tapahtumat, jotka eivät kuulu ajanjaksolle, jolle luot tilinpäätöksen.

2. Suoritukset liittyvät tuloihin, joita et heti rekisteröinyt (kuten lasku, jonka lähetit asiakkaalle kaksi viikkoa konsultointipalvelujen antamisen jälkeen), tai kuluihin, joita et maksanut heti (esim. vuokranantaja eikä ole vielä maksanut).

Siirtovelat varmistavat, että nyt valmistelemassasi tilinpäätöksessä otetaan huomioon nämä tulevat maksut ja kulut.

3. Puuttuvat tapahtumakorjaukset auttavat sinua ottamaan huomioon tapahtumat, joista unohdit kirjanpidon aikana – esimerkiksi yritysostot henkilökohtaisella hyvitykselläsi. Lisäät ne tänne.

4. Veromuutosten avulla voit ottaa huomioon esimerkiksi poistot ja muut verovähennykset. Olet ehkä esimerkiksi maksanut paljon rahaa uudesta laitteesta, mutta pystyisit kirjaamaan osan kustannuksista tänä vuonna. Veromuutokset tapahtuvat kerran vuodessa, ja hankintakohtainen hintasi todennäköisesti vie sinut läpi sen.

Vaihe 5: Valmistele mukautettu kokeilusaldo

Kun olet postittanut kaikki säätömerkinnät, on aika luoda uusi kokeilusaldo, tällä kertaa ottaen huomioon kaikki tekemäsi säätömerkinnät.

Tätä uutta kokeilutasetta kutsutaan mukautetuksi kokeilusaldoksi, ja sen yhtenä tarkoituksena on todistaa, että kaikki pääkirjasi hyvitykset ja oikaisut ovat kaikkien oikaisujen jälkeen.

Kun olet saanut oikaisun kokeilusaldo, sinulla on kaikki tarvittavat tiedot yrityksen tilinpäätöksen laatimisen aloittamiseksi!

Vaihe 6: Valmista tilinpäätös

Kirjanpitosyklin viimeinen vaihe on tilinpäätöksen laatiminen, jossa kerrotaan missä yrityksesi rahat ovat ja miten ne ovat siellä. Se on luultavasti suurin syy siihen, että käymme läpi kaikki viiden ensimmäisen kirjanpitovaiheen ongelmat.

Kun olet luonut mukautetun kokeilusaldon, tilinpäätöksen kokoaminen on melko yksinkertainen tehtävä.

Ensinnäkin tuloslaskelma voidaan laatia käyttämällä kokeilutaseen tulo- ja kulutustilin osien tietoja.

Tase voidaan sitten laatia, joka koostuu varoista, veloista ja omasta pääomasta.

Kun CPA on laatinut yrityksesi tilinpäätöksen, he tekevät vielä yhden oikaisukierroksen sulkeakseen yrityksesi väliaikaiset tilit, mikä nollaa järjestelmän ja saa sen valmiiksi seuraavaa kirjanpitosykliä varten.

On myös muita tilinpäätöksiä. Voit lukea lisää niistä artikkelistamme Kuinka lukea tilinpäätöstä.