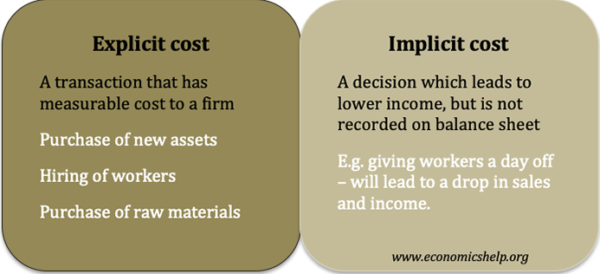

- eksplisiittisiin kustannuksiin liittyy rahansiirto ja ne voidaan kirjata taseeseen. (esim. raaka-aineiden osto)

- implisiittiset kustannukset liittyvät yhden toimintatavan vaihtoehtoisiin kustannuksiin, jotka johtavat pienempiin tuloihin (esim. kaupan, joka tarjoaa tilaa hyväntekeväisyysjärjestölle rahan keräämiseen, myynti on pienempi) Implisiittisiä kustannuksia ei yleensä kirjata.

määritelty implisiittisiä kustannuksia

implisiittisiä kustannuksia toiminnan havaittu tai arvioitu menetys tuloista, mutta niillä ei ole varsinaisia rahansiirtoja eikä niitä ole kirjattu kirjanpitotaseisiin. Esimerkki implisiittisistä kustannuksista on palohälytys, jonka vuoksi tehdas sammuu kahdeksi tunniksi. Kustannusten nousua ei ole havaittavissa, mutta tuotannon lopettaminen johtaa tuotannon pienenemiseen, joten myynti ja tulot menetetään, vaikka niitä ei kirjata.

Muita esimerkkejä implisiittisistä kustannuksista

- Päätös olla myymättä omaisuutta johtaa arvon alenemiseen ja menetettyyn myyntituloon.

- Pankkivarojen käyttäminen projektiin sijoittamiseen johtaa entisten pankkisäästöjen koron menetys. Uuteen tehtaaseen sijoittamisen kustannukset ovat nimenomaisia kustannuksia, mutta kiinnostuksen menetys on implisiittisiä kustannuksia.

- Yrityksen omistaja voi tehdä palkkaleikkauksen pysyäkseen kannattavana. Omistajan tulonmenetykset ovat implisiittisiä kustannuksia yrityksille.

- Jalkapallojoukkue voi päättää pitää lippujen hinnat markkinoiden tasapainon alapuolella lojaalisuudesta paikalliseen yhteisöön. Tämä johtaa implisiittisiin alhaisempien tulojen kustannuksiin, kuin mitä muuten olisi voitu saavuttaa.

- Yritys voi antaa työntekijälle ”myötätuntoisen loman” ottaa aikaa työstä. Tämä johtaa tuotannon menetykseen, jota ei suoraan mitata.

- Joulukuusien myymättä jättäminen 25. joulukuuta mennessä. Jos yrityksellä on myymättä kymmenen joulupuuta 25. joulukuuta, se merkitsee potentiaalisten tulojen menetystä – puiden hävittämisestä voi aiheutua myös aikakustannuksia. Jouluaattona voi olla hyvä tapa alentaa jäljellä olevien puiden myyntihintaa. Tällä hetkellä yrityksen marraskuussa maksama hinta on uponnut kustannus – se ei pysty palauttamaan näitä kirjanpitokustannuksia. Joskus yritykset kärsivät uppoutuneiden kustannusten virheellisyydestä – haluavat saada takaisin todelliset eksplisiittiset kustannukset, mutta kiinni siitä tiukasti, mikä voi johtaa implisiittisiin kustannuksiin, jotka aiheutuvat vähemmästä myynnistä. >

Täsmälliset kustannukset ovat mitattavissa ja sisällytetään tuloslaskelmaan. Esimerkiksi, jos yritys palkkaa uuden työntekijän, heidän palkkansa on nimenomainen kustannus, joka kirjataan kirjanpitotaseeseen. Työntekijän palkkaamisen nimenomaiset kustannukset voivat olla 20000 puntaa vuodessa. Uuden työntekijän palkkaaminen voi kuitenkin merkitä myös epäsuoria kustannuksia. Esimerkiksi uuden työntekijän vastaanottaminen ja kouluttaminen tarvittavaan tasoon voi viedä esimiehen aikaa, joka ei voi suorittaa muita tehtäviä kouluttaessaan uusia työntekijöitä.

Muita esimerkkejä nimenomaisista kustannuksista

- Uusien omaisuuserien ostaminen, esim koneet, tehtaat,

- työntekijöiden palkkaaminen – työvoimakustannukset

- raaka-aineiden hankinta

- mainostaminen.

Kaikilla näillä on rahalliset kustannukset, ja tapahtumat kirjataan.

Liittyvät

- Kustannustyypit