FHA vs. perinteiset lainat

Mikä on parempi matalan ennakkomaksun kiinnitys: FHA-laina vai tavanomainen 97?

FHA-lainat sopivat erinomaisesti keskimääräiseen luottoon. Niiden avulla luottopisteet alkavat vain 580: sta 3,5%: n käsirahalla. Mutta FHA: n kiinnitysvakuutus vaaditaan aina.

Tavanomaiset lainat ovat usein parempia, jos sinulla on hyvät luottotiedot tai aiot jäädä taloon pitkään.

Luoton ollessa 600–160-luvun puolivälistä korkeimpaan voit saada tavanomaisen 97-lainan vain 3%: n alennuksella. Ja kiinnitysvakuutus voidaan peruuttaa myöhemmin.

Oikea sinulle riippuu kotiostotavoitteistasi ja siitä, mihin olet oikeutettu.

Varmista kotiostokelpoisuutesi (5. helmikuuta 2021)

Tässä artikkelissa (siirry…)

- Perinteinen laina vs. FHA

- FHA vs. perinteinen vertailukaavio

- Luottopisteet

- Velan ja tuoton suhde

- Asuntovakuutus

- Asuntolainakorot

- Asuntolainamaksut

- FHA vs. tavanomainen Q & A

- Tietoja FHA: n 3,5 prosentin käsirahaohjelmasta

- Tietoja tavanomaisesta 97%: n 3 prosentin käsirahaohjelmasta

- Alhaisen ennakkomaksun lisäasuntolainat

Perinteinen laina vs. FHA

Nykypäivän kotiostajille on olemassa lukuisia matalan ennakkomaksun vaihtoehtoja. Mutta monet valitsevat joko tavallisen lainan 3%: n alennuksella tai FHA-lainan, jossa on 3,5%: n alennus.

Joten mikä laina on parempi? Se riippuu olosuhteistasi.

Tässä on lyhyt yhteenveto siitä, mitä sinun on tiedettävä tavallisen lainan saamisesta vs. FHA-lainasta.

FHA verrattuna tavanomaiseen 97-vertailutaulukkoon

| Perinteinen 97-laina | FHA-laina | |

| Vähimmäismaksu | 3% | 3,5% |

| Pienin luottopiste | 620 | 580 |

| Suurin velkasuhde tuloihin | 43% | 50% |

| Lainaraja vuodelle 2021 (useimmilla alueilla) | 548 250 dollaria | 356 362 dollaria |

| I tuloraja | Ei tulorajaa | Ei tulorajaa |

| Vähimmäismäärä taskussa |

0% (Ennakkomaksu ja sulkemiskustannukset voivat olla 100% lahjavaroja, avustuksia tai lainaa) |

0% (Ennakkomaksu ja sulkemiskustannukset voivat olla 100% lahjavaroja, avustuksia tai lainaa) |

Vahvista kotiostokelpoisuutesi (5. helmikuuta 2021)

Luottopisteet

Kun päätät FHA-lainan ja tavanomaisen 97-lainan välillä, sinun henkilökohtainen luottopisteesi asioissa. Tämä johtuu siitä, että luottopisteesi määrää, oletko kelpoinen ohjelmaan; ja se vaikuttaa myös kuukausittaiseen asuntolainamaksuusi.

Luottopisteiden vähimmäisvaatimukset FHA: lle ja tavanomaisille lainoille ovat:

- FHA: 580 luottopistettä 3,5%: n alenemisella; 500 luotto-pisteet 10%: n alenemisella

- Perinteinen: 620 luotto-pisteet

Siksi, jos luotto-pisteet ovat välillä 500 ja 620, FHA-laina on sinulle paras, koska se on ainoa käytettävissäsi oleva vaihtoehto.

Mutta jos luottopisteesi on yli 620, kannattaa tutkia perinteistä lainaa 3%: n alennuksella. Erityisesti siksi, että luottopisteiden noustessa asuntolainan korko laskee.

Velkaantumisaste

Toinen tekijä, joka sinun on otettava huomioon valittaessa tavanomainen ja FHA-laina, on ”velkasuhde”: velan määrä velkaa kuukausittain verrattuna kuukausittaisiin bruttotuloihin.

Tavanomaiset lainat sallivat yleensä enintään 43%: n DTI: n – eli velkasi vievät enintään 43% bruttotulostasi – kun taas FHA-lainat sallivat antelias 50%.

Jopa FHA-lainojen kanssa joudut kuitenkin ostoksille, jos velkasuhde on yli 45%, koska on vaikeampaa löytää lainanantajia, jotka todella tarjoavat niin paljon joustavuutta.

Velka-tulot -suhteilla on taipumus olla suurempi ero kalliilla alueilla, kuten suurkaupungeissa, joissa asuntojen hinnat ovat korkeat.Jos ostat jonnekin kuten Los Angeles, New York tai Seattle, kuukausittainen velkasi (mukaan lukien asuntolainakustannukset) vievät paljon enemmän tuloistasi yksinkertaisesti siksi, että kodeissa on paljon kalliimpaa.

Tällöin joustavammilla standardeilla varustettu FHA-laina saattaa olla parempi vaihtoehto kuin tavanomainen laina.

Asuntovakuutus

Sekä FHA että tavanomaiset lainat veloittavat asuntolainavakuutuksen. Mutta kustannukset vaihtelevat sen mukaan, minkä tyyppistä lainaa sinulla on ja kuinka kauan pidät asuntolainaa.

| Perinteiset lainat | FHA-lainat | |

| Asuntovakuutustyyppi | Yksityinen asuntolainavakuutus (PMI) | Asuntoluottovakuutusmaksu (MIP) |

| Asuntoluottovakuutusmaksu | n / a | 1,75% |

| vuotuinen asuntovakuutusaste | Enintään 2,25% lainan määrä | 0,85% lainan määrästä |

| Kesto | Kunnes laina saavuttaa 80 prosentin LTV | 11 vuotta (käsiraha) 10% tai enemmän) TAI Lainan kesto (käsiraha 3,5% – 10%) |

FHA-asuntolainavakuutus (nimeltään MIP) on sama kaikille: 0,85% lainan määrästä vuodessa, kertamaksun ollessa 1,75%. Tavanomainen asuntolainavakuutus (nimeltään PMI) vaihtelee luottopisteiden ja laina-arvo-suhteen mukaan. Joten halvempi sinulle riippuu tilanteestasi.

Tavanomainen 97-asuntolainavakuutus menee 80 prosentin laina-arvoon. Tämä tarkoittaa, että ajan mittaan perinteisestä 97-laitteestasi voi tulla parempi arvo – etenkin lainanottajille, joilla on korkeat luottopisteet.

Harkitse myös ennakkomaksuja.

FHA veloittaa erillisen asuntolainan vakuutusmaksu sulkemishetkellä, joka tunnetaan nimellä Upfront MIP. Ennakkomaksuhinta maksaa 1,75% lainan koosta, lisätään saldoosi, eikä sitä voida periä takaisin, paitsi FHA Streamline Refinancen kautta.

Perinteinen 97 ei peri vastaavaa ennakkomaksua asuntolainavakuutuksesta. Se veloittaa vain kuukausittaiset asuntolainavakuutukset.

Asuntolainakorot

Asuntolainakorot näyttävät FHA-lainojen osalta yleensä matalammilta kuin tavanomaiset paperilainat. Esimerkiksi nykyiset keskimääräiset FHA-hinnat ovat niinkin alhaiset kuin 2,25% (2,75% APR), kun taas tavanomaiset hinnat ovat niinkin alhaiset kuin 2,75% (2,75% APR) The Mortgage Reports -verkoston mukaan.

Näitä korkoja ei kuitenkaan voida ottaa nimellisarvoon. Ensinnäkin, koska korko todennäköisesti eroaa keskimääräisestä kurssista.

Toiseksi, koska PMI ja luottopisteet voivat vaikuttaa myös korkosi ja asuntolainan maksuun. Tavanomaisten lainojen matalampi luottopiste tarkoittaa korkeampaa korkoa. Joten jos pistemääräsi on matalasta 600-luvun puoliväliin, FHA-laina voi olla halvempi.

Tavanomaiset lainat perustuvat myös asuntolainavakuutusprosentteihin luottopisteissäsi, mikä osaltaan lisää myös kuukausimaksua.

Hanki tavanomaiset ja FHA-asuntolainakorot tänään (5. helmikuuta 2021)

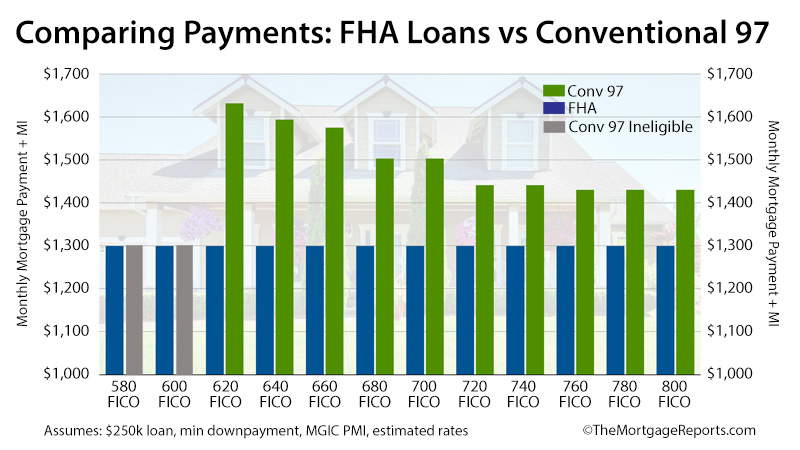

Asuntolainamaksut

Luottopisteiden kasvaessa perinteisen 97-lainan houkuttelevuus. Tämä johtuu siitä, että asuntolainan korko laskee. Tämän seurauksena myös kuukausimaksusi ja PMI-kustannuksesi laskevat. Tämä eroaa FHA-lainojen toiminnasta.

FHA-lainalla asuntolainan korko ja MIP maksavat samat riippumatta FICO-pisteistäsi.

Tämä tarkoittaa, että lyhyellä aikavälillä FHA-lainat voittavat usein.

Olettaen lainan koon 250 000 dollaria ja tämän päivän asuntolainakorot, FHA-lainat ovat 10% halvempia lainanottajille, joiden luottopisteet ovat ”erinomaiset”. Heikkojen luottoluokitusten saajille ne ovat 26% halvempia.

Mutta pitkällä aikavälillä lainanottajat Keskimääräisillä luottoluokituksilla tavalliset 97-lainat ovat tyypillisesti edullisempia kuin FHA-lainat.

Muista, että tavallisten lainojen kiinnitysvakuutus voidaan peruuttaa 20 prosentin laina-arvo-suhteella. kestää yleensä koko laina-ajan.

Joten jos asut kotona tarpeeksi kauan saavuttaaksesi 20 prosentin oman pääoman – ja varsinkin jos sinulla on hyvät luottopisteet – tavanomainen laina voi olla sinun halvempi vaihtoehto pitkällä aikavälillä.

Vahvista kotisi ostaminen liikkuvuus (5. helmikuuta 2021)

FHA vs tavanomainen Q & A

FHA: n ja perinteisen välillä parempi laina sinulle riippuu taloudellisesta tilanteestasi.FHA voi olla parempi kuin tavanomainen, jos luottopisteet ovat alle 680 tai korkeampi velka (jopa 50% DTI). Tavanomaisista lainoista tulee houkuttelevampia, sitä korkeampi on luottopisteesi, koska saat alhaisemman koron ja kuukausimaksun.

Voit vaihtaa FHA: sta tavalliseen lainaan jälleenrahoittamalla asuntolainasi. Tämä tarkoittaa, että saat uuden, tavanomaisen lainan nykyisen FHA-lainasi maksamiseksi. Tämä voi olla järkevää tehdä, jos sinulla on vähintään 20% oman pääoman kotiisi ja vähintään 620 luotto-pisteet. Sitten saatat pystyä säästämään siirtymällä FHA: sta tavalliseen lainaan ilman PMI: tä.

Jos saat tavanomaisen lainan, jonka alennus on vähintään 20%, sinun ei tarvitse maksaa asuntovakuutuksesta. Se on suuri etu FHA-lainoihin verrattuna, jotka vaativat asuntolainavakuutuksen käsirahan koosta riippumatta.

Tavanomaisella 97-lainalla voit laskea vain 3%, kun taas FHA vaatii vähintään 3,5%. Ja tavanomaiset lainat tarjoavat matalammat asuntolainakorot, sitä korkeampi luottokelpoisuus on. Se on hyvä uutinen, jos sinulla on hyvät luottoluokitukset, vähintään 720.

FHA-lainat ovat erinomaisia lainanottajille, jotka tarvitsevat asuntolainaa, jolla on alempi pääsy. Suuret edut ovat, että ne mahdollistavat pienemmät käsirahat (vain 3,5%) ja alhaisemmat luottopisteet (580) kuin muut lainat.

Mutta myös FHA-lainoilla on haittoja. Sinun on maksettava FHA-kiinnitysvakuutuksesta käsirahan koosta riippumatta. Etkä pääse eroon, ellet jälleenrahoita. Joten jos sinulla on hyvät luottopisteet ja / tai lasket vähintään 20%, FHA-laina ei todennäköisesti ole oikea valinta sinulle. Selvitä siinä tapauksessa tavanomainen laina.

Tavanomaiset lainat vaativat vähintään 620 luottopisteet. Jotkut luotonantajat saattavat kuitenkin asettaa omat vaatimuksensa alkaen 640, 660 tai jopa korkeammasta. Plus, tavanomainen asuntolainakorko on parempi, sitä korkeampi luotto-pisteet on. Joten varsinkin jos luottosi on alemmassa päässä, muista olla mukana eri lainanantajien kanssa parhaan tarjouksen saamiseksi.

FHA-lainat vaativat luottoluokituksen vähintään 580. Saatat saada FHA-lainaa, jonka luottopisteet ovat 500-580, jos suoritat vähintään 10% käsirahan. Mutta joudut etsimään oikeaa luotonantajaa, koska kaikki asuntolainayritykset eivät salli FHA-lainojen pisteitä tällä alueella.

Tavanomaiset lainakorot ovat tyypillisesti hieman korkeammat kuin FHA: n asuntolainakorot. Tämä johtuu siitä, että FHA-lainoja tukee liittovaltion asuntohallinto, mikä tekee niistä vähemmän ”riskialttiita” lainanantajille ja mahdollistaa alhaisemmat korot. Jos sinulla on kuitenkin hyvät luottopisteet (yli 680, useimmissa tapauksissa), saatat saada alhaisemman tavanomainen korko.

Mutta sinun on myös otettava huomioon vuotuinen asuntolainavakuutus jokaisen lainan kohdalla. Luottopisteestäsi ja käsirahastasi riippuen tavanomaiset asuntolainavakuutuskorot voivat olla korkeammat tai alhaisemmat kuin FHA-vakuutuskorot. on kaiken kaikkiaan halvempi.

Voit saada tavanomaisen lainan, jos sinulla on vähintään 620 luottopisteet; velkasuhde 43% tai vähemmän; 3% käsiraha; ja tasainen, kahden vuoden työllisyyshistoria, joka on todistettu veroilmoituksilla ja tiliotteilla. Jotta voit saada matalan ennakkomaksun tavanomaisen 97-lainan, sinun on ostettava yhden perheen kiinteistö (ei 2-, 3- tai 4-yksikköä sallittu).

Saatat saada FHA-lainaa, jos sinulla on 580 tai korkeampi luottopiste; velan ja tulon suhde on alle 50 prosenttia; ja tarpeeksi rahaa tehdä vähintään 3,5% käsiraha. Tarvitset myös vakaan työpaikan ja tulot, jotka veroilmoitukset todistavat. Voit saada FHA-lainaa 1, 2, 3 tai 4 yksikön kiinteistöillä.

FHA vs. tavanomainen infografiikka

Tietoja FHA: n 3,5 prosentin käsirahaohjelmasta

Federal Housing Administration (FHA) ei ole lainanantaja. Se on pikemminkin lainavakuuttaja. Liittovaltion virasto perustettiin vuonna 1934 ja se tukee kotien omistamista yhteisöissä.

Edullista ja vakaata rahoitusta luotaen FHA perusti ohjelman, jolla se vakuutti yhdysvaltalaiset lainanantajat lainatappioilta ja myönsi edullisempia lainoja. ehdot Yhdysvaltain lainanottajille.

Yli 80 vuotta myöhemmin FHA jatkaa tehtävänsä täyttämistä.

Nykypäivän FHA: n asunnonomistajat saavat jopa 30 vuoden lainoja; käsirahan vähimmäisvaatimukset ovat niinkin alhaiset kuin 3,5%; ja FHA: n asuntolainakorot voittavat säännöllisesti markkinoiden keskiarvon – usein vähintään neljännesprosenttiyksiköllä.

FHA: n tuen saamiseksi pankkien on vain varmistettava, että lainat täyttävät FHA: n lainojen vähimmäisvaatimukset, joukko sääntöjä, jotka tunnetaan yleisemmin nimellä ”FHA: n kiinnelainan suuntaviivat”.

FHA: n asuntolainan suuntaviivoissa todetaan, että kelpoisilla asunnon ostajilla on oltava esimerkiksi dokumentoidut ja todennettavissa olevat tulot ja vaaditaan asunnon ostajia asumaan ostettavassa kodissa.

FHA vaatii myös koti-ostajia maksamaan asuntolainavakuutusmaksuja ( MIP) osana kuukausimaksujaan.

FHA: n vähimmäishinta vaihtelee lainatyypin ja ennakkomaksujen mukaan.Yleisin skenaario on koti-ostaja, joka käyttää 30 vuoden kiinteäkorkoista FHA-lainaa ja pienin sallittu 3,5 prosentin ennakkomaksu. ja maksaa 0,85 prosenttia lainatusta määrästä asuntolainavakuutusmaksuina vuosittain tai 71 dollaria kuukaudessa lainattua 100 000 dollaria kohden.

FHA peruuttaa FHA: n MIP: n 11 vuoden kuluttua lainoista, joiden aloitusmaksu on vähintään 10%. Kaikille muille FHA MIP on maksettava, kunnes laina maksetaan kokonaisuudessaan tai jälleenrahoitetaan i ei-FHA-lainaan.

FHA on maailman suurin kiinnelainavakuuttaja. Se vakuuttaa tällä hetkellä lähes 1: 4 uutta Yhdysvaltain asuntolainaa.

Tarkista FHA-kotiostokelpoisuutesi (5. helmikuuta 2021)

Tietoja tavanomaisesta 97 3%: n käsirahaohjelmasta

Perinteinen 97-laina on toinen matalan ennakkomaksun vaihtoehto, joka on nykypäivän asuntolainanottajien käytettävissä.

Fannie Maen ja Freddie Macin kautta saatavilla oleva ohjelma on äskettäin uusittu, jotta se olisi halvempi ja helpompi käyttää.

Esimerkiksi alkuperäiseen perinteiseen 97: ään verrattuna uusin versio on saatavana sekä ensikertalaisille että toistuville ostajille, joissa ”ensiosttaja” määritellään henkilöksi, jolla ei ole omistanut kotia viimeisten kolmen vuoden aikana.

Tämä määritelmä ensimmäistä kertaa ostajalle tarkoittaa, että kuluttajat, jotka menettivät kodin sulkemiseen viime vuosikymmenen aikana, voivat olla tavanomaisten 97-kelpoisia ohjelman uusien sääntöjen mukaisesti.

Lisäksi, koska perinteinen 97 sallii käteislahjoina käsirahaa varten koti-ostajien ei tarvitse maksaa käsirahaa omista varoistaan. Rahoja voidaan lahjoittaa 100% sukulaiset. Ainoa vaatimus on, että lahja on itse asiassa lahja – ennakkomaksut ”lainat” kielletään.

Hyväksyttyjen lainanottajien tavanomaisen 97 ohjelman säännöt ovat suoraviivaisia.

Perinteisessä 97-ohjelmassa vaaditaan vähintään 3 prosentin ennakkomaksu, vain 30 vuoden kiinteäkorkoiset asuntolainat ovat sallittuja ja lainan on oltava käytetään pääasialliseen asuinpaikkaan.

Sen lisäksi on hyvin vähän erottaa tavanomainen 97 -laina muista tavanomaisista asuntolainatyypeistä. Lainanottajien on tarkistettava tulot ja työsuhde; ohjelmaa voidaan käyttää jälleenrahoitukseen koti; eikä koti-ostajan neuvontaa tarvita.

Ja kuten muissakin tavanomaisissa lainoissa, koska tavanomaisissa 97-lainoissa on alle kaksikymmentä prosenttia kodin omaa pääomaa, ne vaativat lainanottajia maksamaan yksityisen asuntolainavakuutuksen (PMI).

Kaikilla tavanomaisilla 97-lainoilla PMI kuitenkin peruuttaa, kun laina saavuttaa 80%: n LTV: n, eli kun asunnon omistajalla on 20% omaa pääomaa kotiin.

Tarkista tavanomainen lainakelpoisuus (5. helmikuuta 2021).

Muita matalan ennakkomaksun asuntolainoja

Tämän päivän asuntolainakorot ovat alhaiset ja vuokrat nousevat valtakunnallisesti. Monilla Yhdysvaltain markkinoilla vastaus ”Pitäisikö minun vuokrata vai pitäisikö ostaa?” on siirtynyt kohti ”ostoa”.

Vielä parempi – ensimmäistä kertaa asunnon ostajilla on valmiudet saada matalan ennakkomaksun lainoja.

Viime aikoina asuntoluotonantajat alensivat vähimmäisluottovaatimuksia FHA: n suosittu 3,5 prosentin ennakkomaksu; ja kaksi 3%: n käsirahaohjelmaa on vaihdettu uudelleen – tavanomainen 97 ja Fannie Mae HomeReady ™ -asuntolainat.

Lisää näihin kahteen ohjelmaan 100% VA-laina, jonka Veteraaniasiain ministeriö tukee ja ei – rahasumma, ”maaseudun asuntolaina” Yhdysvaltain maatalousministeriöltä (USDA), ja löydät nykypäivän kotiostajia, joilla ei ole pulaa vähäisistä ja ilman ennakkomaksuja olevista asuntolainavaihtoehdoista.

monet ostajat voivat kuitenkin valita vähävaraisia lainoja FHA-lainan ja tavanomaisen 97: n välillä. Tämä johtuu siitä, että VA-lainoja on saatavana vain sotilaallisille lainanottajille; USDA: n lainat on rajoitettu esikaupunki- ja maaseutualueille tulojen enimmäisrajoilla; ja HomeReady ™: llä on samanlaiset tulorajoitukset.

Nykypäivän FHA- ja tavanomaiset asuntolainakorot

Nykypäivän matalan ennakkomaksun ostajille on olemassa skenaarioita, joissa FHA-laina on paras rahoittamiseen; ja on skenaarioita, joissa perinteinen 97 on selkeä voittaja. Molempien tuotteiden hinnat on ostettava Tarkistetaan ja arvioidaan.

Katsokaa tämän päivän todellisia asuntolainakoroja. Sosiaaliturvatunnustasi ei vaadita aloittaaksesi, ja kaikkiin tarjouksiin sisältyy välitön pääsy live-luottotuloksiin.

Vahvista uusi kurssi (5. helmikuuta 2021)