- Teksti

- Ongelmat

- Tavoitteiden saavuttaminen

- Täytä tyhjät kohdat

- Monivalintakysymykset

- Sanasto

Edelliset kuvat perustuivat jaksoittaiseen inventaariojärjestelmään. Toisin sanoen loppuvarasto laskettiin ja kustannukset kohdistettiin vasta kauden lopussa. Vankempi järjestelmä on ikuinen järjestelmä. Jatkuvassa järjestelmässä käytössä oleva tavaroiden määrä pysyy jatkuvasti. Nykyaikaiset tietojärjestelmät helpottavat näiden tavaroiden jatkuvaa kustannusten seurantaa.

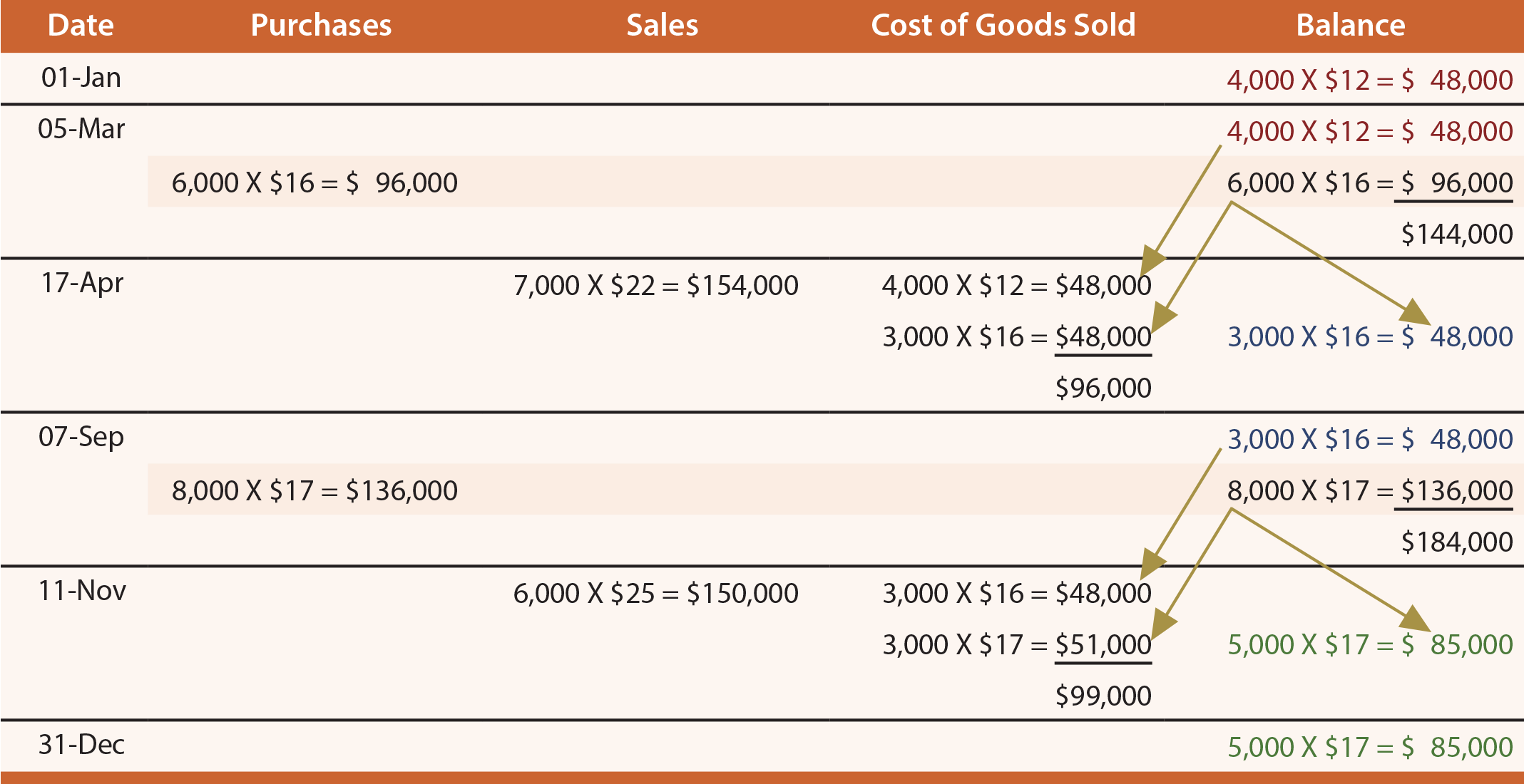

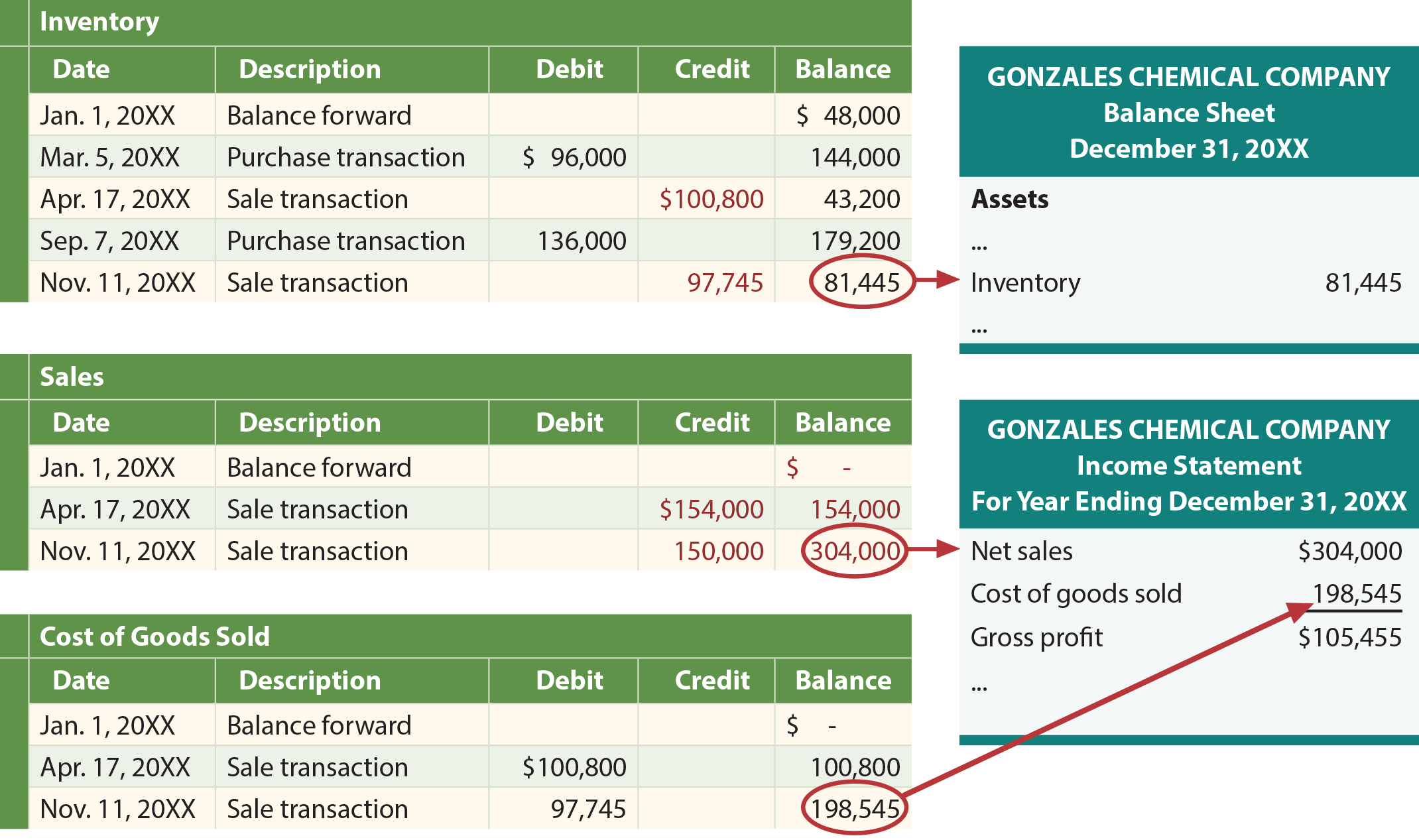

Jatkuva FIFO

Seuraava taulukko paljastaa ikuisen inventaarijärjestelmän FIFO-sovelluksen Gonzalesille. Huomaa, että varaston seurannassa ikuisen lähestymistavan avulla on paljon yksityiskohtia. Tarvitaan huolellinen tutkimus, jotta voidaan havaita tarkalleen, mitä kullakin päivämäärällä tapahtuu. Katso esimerkiksi 17. huhtikuuta ja huomaa, että 3000 yksikköä on jäljellä 7000 yksikön myynnin jälkeen. Tämä määritetään tarkastelemalla edeltäviä 5. maaliskuuta saldotietoja (jotka koostuvat 10000 kokonaisyksiköstä (4000 + 6000)) ja poistamalla 7000 yksikköä seuraavasti: kaikki 4000 yksikkökerrosta ja 3000 6000 yksikkökerrosta. Muista, että tämä on FIFO-sovellus, joten kerrokset kuoritaan pois niiden luomisen kronologisen järjestyksen perusteella. Pohjimmiltaan kukin osto- ja myyntitapahtuma vaikuttaa varastoon liittyvien kerrosten jäännöskoostumukseen. Huomaa, että tilinpäätöksen tulokset ovat samat kuin aiemmin käyttöön otetussa FIFO: n jaksoittaisessa lähestymistavassa. Tämän odotetaan johtuvan siitä, että alkuvaiheen varastot ja varhaiset ostot irrotetaan ja veloitetaan samassa järjestyksessä myytyjen tavaroiden kustannuksista riippumatta siitä, suoritetaanko niihin liittyvät laskelmat ”mennä” (ikuisesti) vai ”jakson lopussa” (jaksoittain) ).

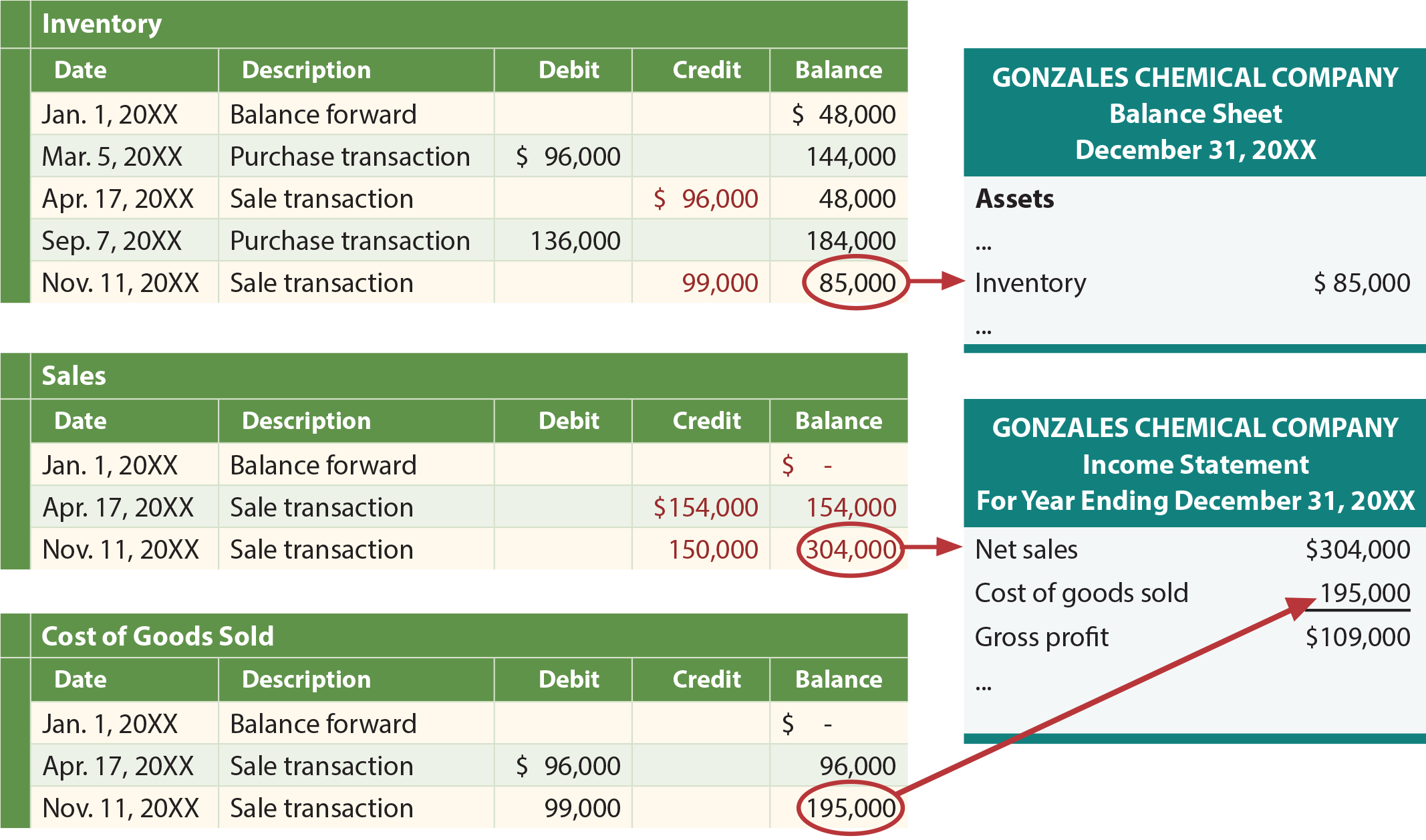

Päiväkirjamerkinnät

Yllä oleva taulukko sisältää tietoja, joita tarvitaan osto- ja myyntitietojen tallentamiseen. Varastoa veloitetaan ostojen tapahtuessa ja hyvitetään myynnin tapahtuessa. Päiväkirjamerkinnät ovat alla. Tuloksena olevat kirjanpitotilit ja tilinpäätökset näkyvät alla:

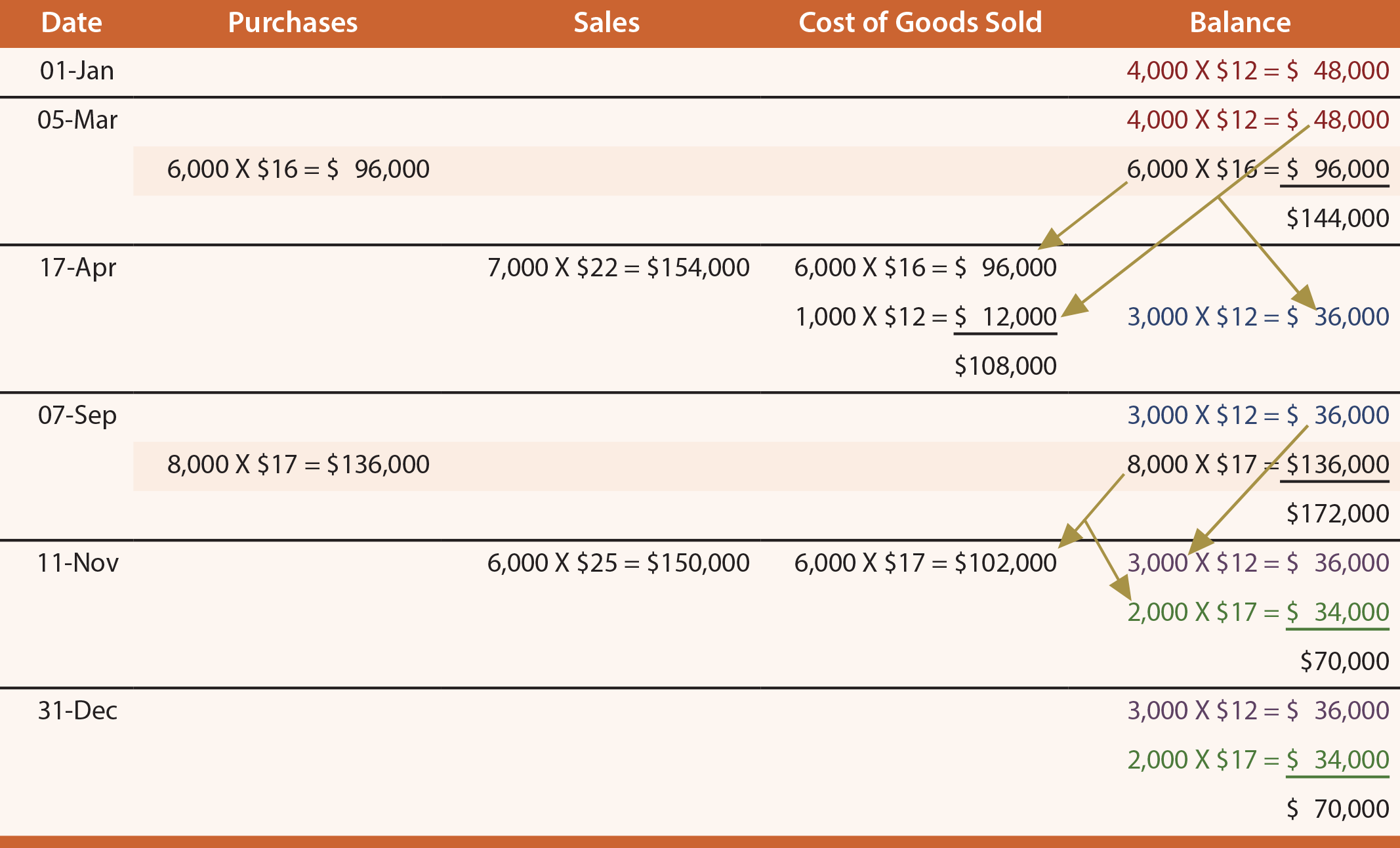

Jatkuva LIFO

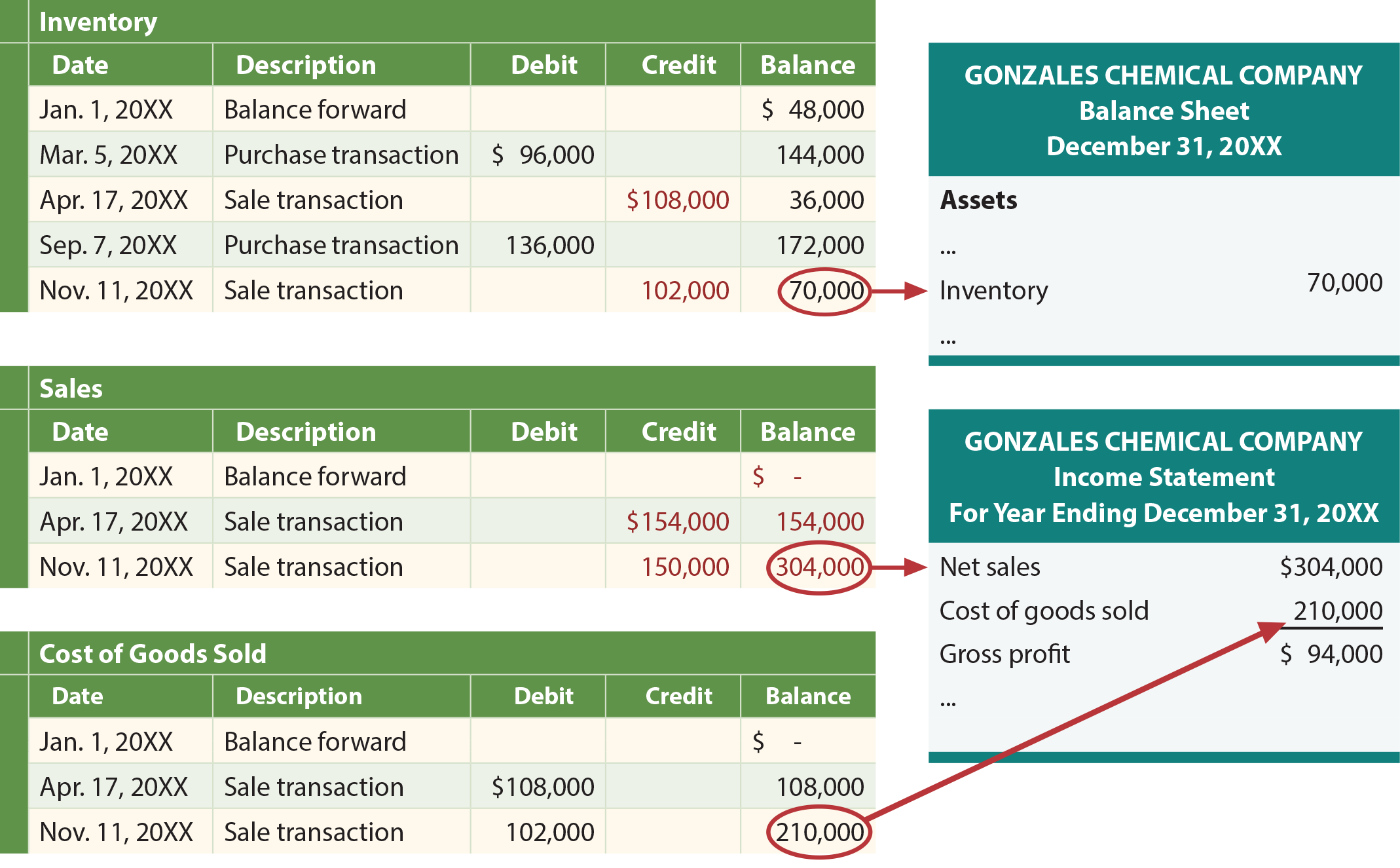

Seuraava taulukko, pääkirjat ja tilinpäätös paljastaa ikuisen LIFO: n soveltamisen. Huomaa, että tulokset eroavat yleensä jaksollisesta LIFO-lähestymistavasta. Päiväkirjamerkintöjä ei toisteta tässä, mutta ne olisivat samat kuin FIFO: ssa; vain määrät muuttuvat.

Liukuva keskiarvo

Keskimääräistä menetelmää voidaan käyttää ikuisesti, antaen sille nimen liukuva keskiarvo. Tämä tekniikka on mukana, koska jokaisen ostotapahtuman yhteydessä on laskettava uusi keskimääräinen yksikkökustannus. Seuraava taulukko, kirjanpidot ja tilinpäätökset paljastavat liukuvan keskiarvon soveltamisen.

Kuten jaksollisessa järjestelmässä, huomaa, että ikuinen järjestelmä tuotti myös pienintä bruttovoittoa LIFO: n kautta, korkeinta FIFO: lla ja liikkuvaa keskiarvoa putosi väliin.