-

Cost-Volume-Profit (CVP) -analyysi on johdon kirjanpitotekniikka, jossa tutkitaan myyntimäärän ja tuotekustannusten vaikutusta yrityksen liikevoittoon. Se osoittaa, kuinka muuttuvien kustannusten, kiinteiden kustannusten, yksikkökohtaisen myyntihinnan ja kahden tai useamman tuotteen myyntiyhdistelmän muutokset vaikuttavat liikevoittoon.

CVP-analyysi koskee yrityksen kiinteiden kustannusten tunnistamista. , sen muuttuvat yksikkökustannukset, tuotteen hinta ja näiden tietojen käyttäminen seuraavien mittareiden määrittämiseen:

- Myyntimarginaali: Ero yrityksen kokonaistulojen ja muuttuvien kokonaiskustannusten välillä. Se on summa, jonka myynti myötävaikuttaa kiinteiden kustannusten ja voiton saavuttamiseen.

- Myyntimarginaali yksikköä kohti: Myyntihinnan ja muuttuvien yksikkökustannusten välinen ero.

- Myyntimarginaalisuhde: osuus kokonaismäärästä.

- Kannattavuusraja: Myyntimäärä (yksikköinä ja dollareina), jolla yritys ei tuota tappiota tai ansaitse voittoa.

- Tavoiteltujen tulojen myynti: Myyntitaso välttämätön tavoitetulon saavuttamiseksi.

- Turvallisuusmarginaali: prosenttiosuus (tai dollaria), jolla yrityksen myyntimäärä ylittää kannattavuusrajan.

kriittisin panos CVP-analyysissä on erilaisten kustannusten ja volyymin suhde, eli kustannusten luokittelu kiinteisiin ja muuttuviin luokkiin.

CVP-analyysin yhtälö

Perustavanlaatuinen kustannus-volyymi-suhde voidaan johtaa tulosyhtälöstä:

Voitto = Tuotto – Kiinteät kustannukset – Muuttuvat kustannukset

Jos voitto on PR, tulo on yhtä suuri kuin P-yksikköä koskevan hinnan ja myyntimäärän yksikköinä Q tulo. , kiinteät kustannukset FC ovat vakioita ja muuttuvat kokonaiskustannukset ovat yhtä kuin myytyjen yksikköjen Q ja muuttuvien kustannusten yksikköä V tulo, seuraava yhtälö on yksityiskohtaisempi esitys CVP-suhteista:

PR = Q × P – Q × V – FC

Tämä on kaikkein tärkein yhtälö, jota voidaan käyttää monien CVP-numeroiden käsittelemiseen.

Tauko -yhden pisteen, meidän on asetettava PR-mainos 0 ja ratkaistava Q: lle, ja saamme:

Kannattavuusarvo Q = FC ÷ (P – V)

Se osoittaa, että parillinen piste voidaan laskea jakamalla kiinteät kustannukset yksikkökohtaisella maksumarginaalilla.

Vakuutusmarginaalin yhtälömenetelmä

Edellä käsitelty CVP-yhtälö voidaan ilmaista myös tuote:

PR = Q × P – Q × V – FC

PR = Q × (P – V) – FC

(P – V) Yllä olevassa yhtälössä on maksumarginaali yksikköä kohti.

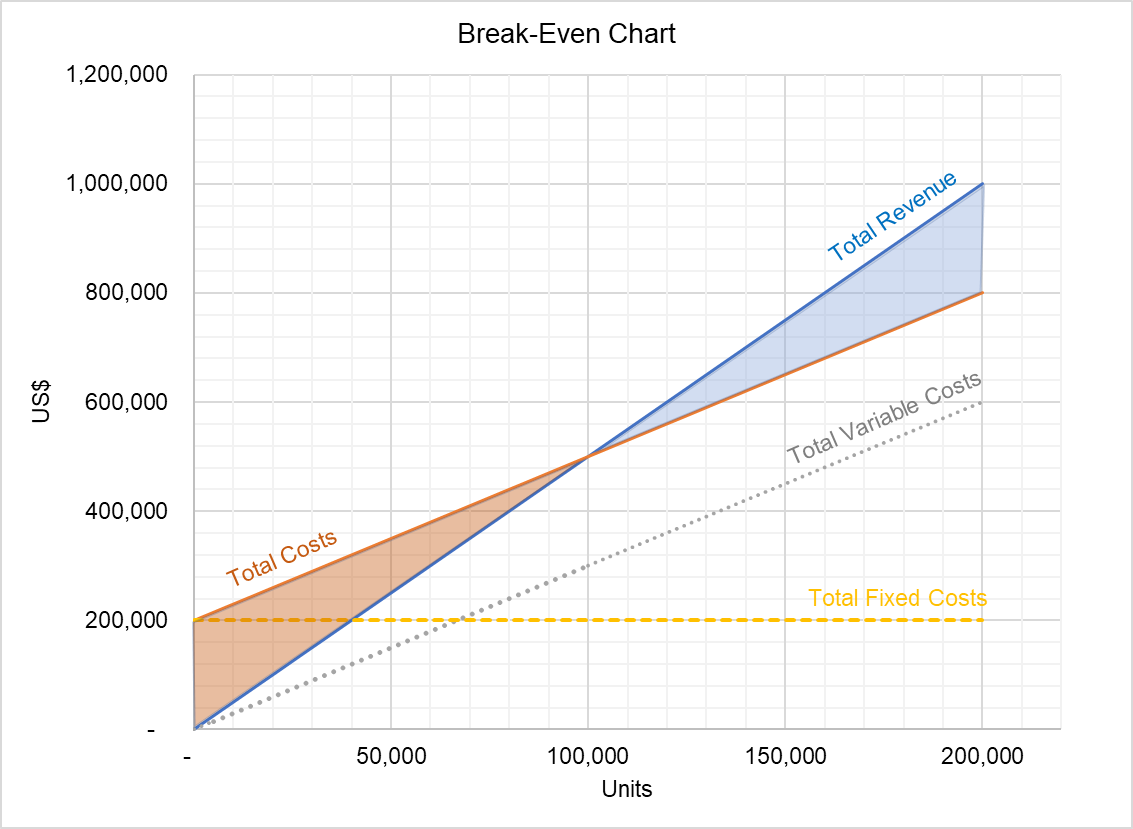

CVP-kaavio

CVP-suhde voidaan ilmaista myös kaaviona, jota kutsutaan CVP-kaavioksi:

Yllä oleva kaavio näyttää kokonaistuoton ja kokonaiskustannusten välisen suhteen. Kannattavuusrajan alapuolella olevan kahden linjan välinen alue edustaa tappioita ja tasa-arvopisteen yläpuolella oleva alue osoittaa kokonaistuloksen määrän. Tätä kaaviota voidaan käyttää tuloksen tunnistamiseen eri tuotostasoilla.

CVP-analyysin oletukset

Vaikka CVP-analyysi on hyödyllinen hallinnon kirjanpitotyökalu, sen johtopäätökset ovat päteviä vain, jos seuraavat oletukset pidä:

- Kaikki kustannukset voidaan luokitella muuttuviksi tai kiinteiksi. Tätä tarkoitusta varten sekakustannukset jaotellaan muuttuviksi ja kiinteiksi komponenteiksi käyttämällä tekniikoita, kuten korkea-matala -menetelmä, sirontakaaviomenetelmä ja regressioanalyysi.

- Myyntihinta yksikköä kohti, muuttuva hinta yksikköä kohti ja kiinteät kokonaiskustannukset ovat vakiot . Tämä oletus on ongelmallinen johtuen mittakaavaetuista, mittakaavan paluun kasvusta / laskusta ja oppimiskäyrän vaikutuksesta.

- Kaikilla tuloilla ja kustannuksilla on lineaarinen suhde volyymiin.

- Myynti yrityksen sekoitus pysyy vakiona.

kirjoittanut Irfanullah Jan, ACCA ja viimeksi muokattu 2. lokakuuta 2020

Leave a Reply