- 明示的コストには送金が含まれ、貸借対照表に記録できます。 (例:原材料の購入)

- 暗黙の費用は、収入の減少につながる1つの行動方針の機会費用に関連しています(例:慈善団体がお金を集めるためのスペースを提供する店は売上が減少します)通常、暗黙のコストは記録されません。

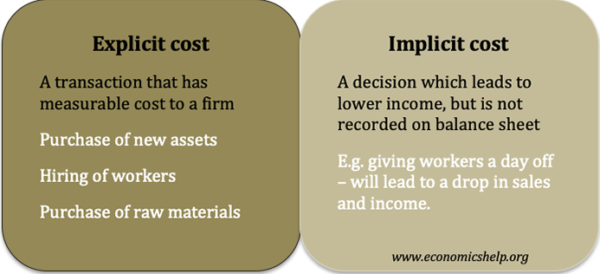

定義された暗黙のコスト

暗黙のコストはアクションを実行することによる収益の認識または推定損失。ただし、実際の送金はなく、会計上の貸借対照表には記録されません。暗黙のコストの例は、火災警報に対処する必要があることです。これにより、工場は2時間シャットダウンします。目に見えるコストの増加はありませんが、生産を停止すると生産量が減少するため、記録されなくても売上と収益が失われます。

その他の暗黙のコストの例

- 資産を売却しないという決定は、価値の低下と、資産の売却による潜在的な収益の損失につながります。

- プロジェクトへの投資に銀行の準備金を使うと、以前の銀行の貯蓄に対する利子の喪失に。新しい工場への投資のコストは明示的なコストですが、興味の喪失は暗黙のコストです。

- 事業主は、利益を維持するために賃金を引き下げる場合があります。所有者のこの収益の損失は、ビジネスの暗黙のコストです。

- サッカーチームは、地域社会への忠誠心から、チケットの価格を市場の均衡より低く保つことを決定する場合があります。これは、他の方法で達成できたよりも低い収益の暗黙のコストにつながります。

- 会社は、労働者に「思いやりのある休暇」を与えて、仕事を休むことができます。これにより、直接測定されない出力が失われます。

- 12月25日までにクリスマスツリーを販売できませんでした。企業が12月25日に10本のクリスマスツリーを売れ残っている場合、それは潜在的な収入の損失を意味します–ツリーを処分する時間コストもあるかもしれません。クリスマスイブには、残りの木を売るために価格を下げる良いケースがあるかもしれません。現時点では、11月に会社が支払った価格は埋没費用であり、この会計費用を回収することはできません。企業は、実際の明示的なコストを取り戻したいという埋没費用の誤謬に苦しむことがありますが、これに固執すると、売上が少なくなるという暗黙の費用につながる可能性があります。

明示的な費用

明示的なコストは測定可能であり、損益勘定に含まれます。たとえば、会社が新しい労働者を雇う場合、彼らの給与は、会計の貸借対照表に記載される明示的なコストになります。労働者を雇うための明示的な費用は、年間2万ポンドになる可能性があります。ただし、新しい労働者を雇うことは、暗黙のコストを意味する場合もあります。たとえば、新しい労働者を歓迎し、必要な基準に彼を訓練するには、マネージャーの時間がかかる場合があります。マネージャーは、新しい労働者を訓練するときに他のタスクを実行できません。

明示的なコストの他の例

- 新しい資産の購入、例:機械、工場、

- 労働者の雇用–人件費

- 原材料の購入

- 広告の購入。

これらにはすべて金銭的費用がかかり、取引は記録されます。

関連

- 費用の種類