FHAと従来型ローン

何が良いですか低頭金住宅ローン:FHAローンまたは従来型97?

FHAローンは、低から平均のクレジットに最適です。彼らは3.5%の頭金でわずか580から始まるクレジットスコアを許可します。ただし、FHA住宅ローン保険は常に必要です。

信用度が高い場合、または家に長期間滞在する予定がある場合は、従来のローンの方が適していることがよくあります。

600年代半ばから高額のクレジットを使用すると、わずか3%の割引で従来型97ローンを取得できます。また、住宅ローン保険は後で取り消すことができます。

あなたにぴったりなのは、住宅購入の目標と資格によって異なります。

住宅購入の適格性を確認します(2021年2月5日)

この記事の内容(スキップして…)

- 従来のローンとFHA

- FHAと従来の比較チャート

- クレジットスコア

- 負債と収益の比率

- 住宅ローン保険

- 住宅ローンの利率

- 住宅ローンの支払い

- FHAと従来のQ & A

- FHA 3.5%頭金プログラムについて

- 従来の973%頭金プログラムについて

- 追加の低頭金住宅ローン

従来のローンとFHAの比較

今日の住宅購入者には頭金の選択肢がたくさんあります。しかし、多くの人は3%ダウンの従来のローンまたは3.5%ダウンのFHAローンのいずれかを選択します。

では、どちらのローンが良いですか?それはあなたの状況に依存します。

これは、従来のローンとFHAローンの資格について知っておくべきことの概要です。

FHAと従来の97の比較チャート

| 従来の97ローン | FHAローン | |

| 最小頭金 | 3% | 3.5% |

| 最小クレジットスコア | 620 | 580 |

| 最大債務対収益比率 | 43% | 50% |

| 2021年のローン制限(ほとんどの地域) | $ 548,250 | $ 356,362 |

| I ncome制限 | 収入制限なし | 収入制限なし |

| 最小限の自己負担 |

0% (頭金と決算費用は100%のギフト資金、助成金、またはローンの場合があります) |

0% (頭金と決算費用は100%のギフト資金、助成金、またはローンの場合があります) |

住宅購入の適格性を確認する(2021年2月5日)

クレジットスコア

FHAローンと従来型97ローンのどちらを選択するかについては、個人のクレジットスコア重要です。これは、クレジットスコアによってプログラムの対象かどうかが決まるためです。また、毎月の住宅ローンの支払いにも影響します。

FHAおよび従来のローンの最小クレジットスコア要件は次のとおりです。

- FHA:580クレジットスコアで3.5%ダウン。 10%ダウンの500クレジットスコア

- 従来型:620クレジットスコア

したがって、クレジットスコアが500〜620の場合、FHAローンが最適です。これが唯一の利用可能なオプションです。

ただし、クレジットスコアが620を超える場合は、3%ダウンした従来のローンを検討する価値があります。特に、クレジットスコアが上がると、住宅ローンの利率が下がるからです。

負債対収入の比率

従来型ローンとFHAローンのどちらかを選択するときに考慮する必要があるもう1つの要素は、「負債対収入の比率」です。つまり、負債の金額です。毎月の総収入と比較して、毎月の債務です。

従来のローンでは通常、最大DTIが43%になります。つまり、FHAローンでは、負債が総収入の43%を超えることはありません。より寛大な50%。

ただし、FHAローンを使用している場合でも、実際に提供している貸し手を見つけるのは難しいため、負債と収入の比率が45%を超える場合は、いろいろと検討する必要があります。

債務と所得の比率は、住宅価格が高い大都市などの高価な地域で大きな違いを生む傾向があります。ロサンゼルス、ニューヨーク、シアトルなどの場所で購入する場合、住宅が非常に高価であるという理由だけで、毎月の借金(住宅ローンの費用を含む)が収入のはるかに多くを占めることになります。

その場合、より柔軟な基準を持つFHAローンは、従来のローンよりも適している可能性があります。

住宅ローン保険

FHAと従来のローンはどちらも住宅ローン保険に加入しています。しかし、費用はあなたが持っているローンの種類とあなたが住宅ローンを保持する期間によって異なります。

| 従来のローン | FHAローン | |

| 住宅ローン保険の種類 | 民間住宅ローン保険(PMI) | 住宅ローン保険料(MIP) |

| 前払い住宅ローン保険料 | n / a | 1.75% |

| 年間住宅ローン保険料 | 最大2.25%融資額 | 融資額の0.85% |

| 期間 | ローンが80%LTVに達するまで | 11年(ダウンペイ10%以上) または ローンの有効期間(3.5%から10%の頭金) |

FHA住宅ローン保険(MIPと呼ばれる)は誰にとっても同じです。年間融資額の0.85%で、1回限りの前払い手数料は1.75%です。従来の住宅ローン保険(PMIと呼ばれる)は、クレジットスコアとローントゥバリューレシオによって異なります。したがって、あなたにとってより安いものはあなたの状況に依存します。

従来の97の住宅ローン保険は、80%のローントゥバリューで消滅します。これは、時間の経過とともに、従来の97がより良い価値になる可能性があることを意味します。特に、クレジットスコアが高い借り手にとってはそうです。

また、前払い料金を検討してください。

FHAは別の住宅ローンを請求します。アップフロントMIPとして知られているクロージング時の保険料。前払いMIPは、ローンサイズの1.75%の費用がかかり、残高に追加され、FHA StreamlineRefinanceを介する場合を除いて回収できません。

従来の97は、住宅ローン保険に同等の前払い料金を請求しません。毎月の住宅ローン保険のみを請求します。

住宅ローンの利率

通常、FHAローンの住宅ローンの利率は、従来の紙のローンよりも低く見えます。たとえば、住宅ローンレポートのネットワークによると、今日の平均FHA率は2.25%(2.75%APR)と低く、従来の率は2.75%(2.75%APR)と低くなっています。

ただし、これらのレートを額面どおりに受け取ることはできません。まず、あなたのレートは平均レートとは異なる可能性が高いためです。

2つ目は、PMIとクレジットスコアも金利と住宅ローンの支払いに影響を与える可能性があるためです。従来のローンの場合、クレジットスコアが低いほど、金利が高くなります。したがって、スコアが600代前半から半ばの場合、FHAローンの方が安い可能性があります。

従来のローンでは、住宅ローンの保険料もクレジットスコアに基づいているため、月々の支払いも高くなります。

今日(2021年2月5日)の従来型およびFHA住宅ローン金利を取得します。

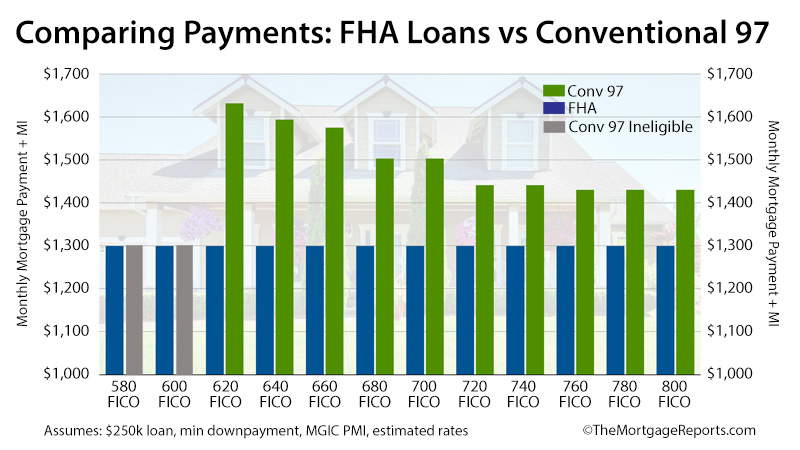

住宅ローンの支払い

クレジットスコアが上がると、従来型97ローンの魅力が高まります。それはあなたの住宅ローン金利が下がるからです。その結果、毎月の支払いとPMIコストも下がります。これは、FHAローンの仕組みとは異なります。

FHAローンでは、FICOスコアに関係なく、住宅ローンの利率とMIPのコストは同じです。

つまり、短期的には、FHAローンが勝つことがよくあります。

ローンの規模を想定250,000ドルと今日の住宅ローン金利の中で、FHAローンは、「優れた」クレジットスコアを持つ借り手にとっては10%安くなります。信用力が弱い借り手にとっては、26%安くなります。

しかし、長期的には、借り手はクレジットスコアが平均を上回っている場合、通常、従来の97ローンはFHAローンよりも経済的です。

従来のローンの住宅ローン保険は、20%のローン対価値比率でキャンセルできます。ただし、FHA住宅ローン保険は通常、ローンの全期間にわたって存続します。

したがって、20%のエクイティに達するのに十分な期間家に滞在する場合、特にクレジットスコアが高い場合は、従来のローンを使用できます。長期的にはより安価なオプション。

住宅購入のエリジを確認する能力(2021年2月5日)

FHAと従来のQ & A

FHAと従来型の間で、あなたにとってより良いローンはあなたの財政状況に依存します。クレジットスコアが680未満、またはより高いレベルの債務(最大50%DTI)がある場合、FHAは従来よりも優れている可能性があります。あなたがより低い金利と毎月の支払いを得ることができるので、あなたのクレジットスコアが高いほど、従来のローンはより魅力的になります。

住宅ローンを借り換えることで、FHAから従来のローンに切り替えることができます。これは、既存のFHAローンを完済するための新しい従来のローンを取得することを意味します。これは、家に少なくとも20%の資本があり、クレジットスコアが620以上の場合に意味があります。次に、FHAからPMIのない従来のローンに切り替えることで節約できる可能性があります。

20%以上のダウンで従来のローンを取得した場合、住宅ローン保険に支払う必要はありません。これは、頭金の規模に関係なく住宅ローン保険が必要なFHAローンに比べて大きなメリットです。

従来の97ローンでは、わずか3%の削減も可能ですが、FHAでは最低3.5%が必要です。そして、従来のローンはあなたのクレジットスコアが高いほど低い住宅ローン金利を提供します。 720以上のクレジットスコアがあれば、それは朗報です。

FHAローンは、より低いエントリーバーで住宅ローンを必要とする借り手に最適です。大きな利点は、他のローンよりも頭金が少なく(3.5%)、クレジットスコアが低い(580)ことです。

しかし、FHAローンにはマイナス面もあります。頭金の規模に関係なく、FHA住宅ローン保険の支払いが必要です。そして、借り換えをしない限り、それを取り除くことはできません。したがって、クレジットスコアが高い場合や、20%以上下がっている場合は、FHAローンが適切な選択ではない可能性があります。その場合は、代わりに従来のローンを調べてください。

従来のローンでは、少なくとも620のクレジットスコアが必要です。ただし、一部の貸し手は、640、660、またはそれ以上から始まる独自の要件を設定する場合があります。さらに、あなたの従来の住宅ローン金利はあなたのクレジットスコアが高いほど良くなります。したがって、特にクレジットがローエンドにある場合は、最良の取引のためにさまざまな貸し手と一緒に見せてください。

FHAローンでは、ほとんどの場合、580以上のクレジットスコアが必要です。 10%以上の頭金を支払うと、クレジットスコアが500〜580のFHAローンを取得できる場合があります。ただし、すべての住宅ローン会社がFHAローンに対してその範囲のスコアを許可しているわけではないため、適切な貸し手を検索する必要があります。

従来のローン金利は通常、FHAの住宅ローン金利よりも少し高くなっています。これは、FHAローンが連邦住宅局によって支援されているため、貸し手にとって「リスク」が少なく、低金利が可能です。ただし、クレジットスコアが高い場合(ほとんどの場合、680を超える)、低金利の対象となる可能性があります。

ただし、ローンごとに年間住宅ローン保険料も考慮する必要があります。クレジットスコアと返済額によっては、従来の住宅ローン保険料率がFHA保険料率よりも高い場合と低い場合があります。これはどのローンに影響します。全体的に安いです。

クレジットスコアが620以上の場合、従来のローンの対象となる可能性があります。債務対収益の比率43%以下、3%のダウンペイメント、および納税申告書と銀行の明細書で証明された2年間の安定した雇用履歴。低ダウンペイメントの従来型97ローンの資格を得るには、一戸建て住宅を購入する必要があります(2、3、または4ユニットは許可されていません)。

クレジットスコアが580以上の場合、FHAローンの対象となる可能性があります。債務対所得比率が50%未満。そして少なくとも3.5%の頭金を稼ぐのに十分なお金。また、確定申告で証明された安定した仕事と収入が必要です。 1ユニット、2ユニット、3ユニット、または4ユニットのプロパティでFHAローンを取得できます。

FHAと従来のインフォグラフィック

FHA 3.5%頭金プログラムについて

連邦住宅局(FHA)は貸し手ではありません。むしろ、それはローン保険会社です。連邦住宅局は1934年に設立され、コミュニティ内の住宅所有をサポートするために存在します。

手頃で安定した資金調達を約束し、FHAは、米国の貸し手にローンの損失を保証し、より有利なローンを提供するプログラムを確立しました。米国の借り手のための条件。

80年以上後、FHAはその役割を果たし続けています。

今日のFHAの住宅所有者は、最大30年のローンを利用できます。最小頭金要件は3.5%と低いです。また、FHAの住宅ローン金利は、通常、市場平均を上回っています。多くの場合、1/4パーセントポイント以上です。

FHAの支援を得るために、銀行は、ローンがFHAの最低融資基準、より一般的には「FHA住宅ローンガイドライン」として知られている一連のルールを満たしていることを確認するだけで済みます。

FHA住宅ローンのガイドラインでは、適格な住宅購入者は、たとえば、文書化された検証可能な収入を持っている必要があり、住宅購入者は購入する住宅に住む必要があると規定されています。

FHAは、住宅購入者にも住宅ローン保険料の支払いを義務付けています( MIP)を毎月の支払いの一部として。

FHA MIPはローンの種類と頭金によって異なります。最も一般的なシナリオは、住宅購入者が30年の固定金利FHAローンを使用し、最小許容3.5%の頭金を使用することです。 。 。他のすべての人にとって、FHA MIPは、ローンが全額返済されるか、借り換えられるまで支払われる必要があります。非FHAローンに。

FHAは、世界最大の住宅ローン保険会社です。現在、米国の4分の1近くの新しい住宅ローンを保証しています。

FHA住宅購入の適格性を確認します(2021年2月5日)

従来の97 3%頭金プログラムについて

従来の97ローンは、今日の住宅ローンの借り手が利用できるもう1つの頭金オプションです。

ファニーメイとフレディマックから利用できるこのプログラムは、最近、より安くて使いやすいように改造されました。

たとえば、元の従来型97と比較すると、最新バージョンは、初めての購入者とリピーターの両方が利用できます。「初めての購入者」とは、過去3年間に住宅を所有していない人を指します。

この初めての購入者の定義は、過去10年間に住宅ローンを差し押さえた消費者が、プログラムの新しい規則の下で従来型97の対象となる可能性があることを意味します。

さらに、従来型97では頭金の現金ギフトの場合、住宅購入者は自分の資金から頭金を支払う必要はありません。金銭は100%額面から贈与される場合があります。エントと親戚。唯一の要件は、ギフトが実際にはギフトであるということです。頭金の「ローン」は許可されていません。

適格な借り手にとって、従来型97プログラムのルールは単純です。

従来型97プログラムでは、最低3%の頭金が必要であり、30年の固定金利住宅ローンのみが許可され、ローンは

それ以外に、従来の97ローンを他の従来の住宅ローンタイプと区別することはほとんどありません。借り手は収入と雇用を確認する必要があります。このプログラムは借り換えに使用できます。住宅;そして、住宅購入者のカウンセリングは必要ありません。

また、他の従来型ローンと同様に、従来型97ローンは住宅担保が20%未満であるため、借り手は民間住宅ローン保険(PMI)を支払う必要があります。

ただし、従来の97のローンはすべて、ローンがLTVの80%に達すると、つまり住宅所有者がiの20%の株式を所有すると、PMIはキャンセルされます。

従来のローンの適格性を確認します(2021年2月5日)

追加の頭金の少ない住宅ローン

今日の住宅ローンの利率は低く、家賃は全国的に上昇しています。多くの米国市場では、「借りるべきか、買うべきか」に対する答えがあります。

さらに良い—初めての住宅購入者は頭金ローンにすぐにアクセスできます。

最近、住宅ローンの貸し手は、 FHAの人気の3.5%頭金ローン。そして、2つの3%頭金プログラムが再構築されました—従来型97とFannieMaeHomeReady™住宅ローン。

これら2つのプログラムに、退役軍人局が支援する100%VAローンと-米国農務省(USDA)からのマネーダウンの「地方住宅」ローン。頭金や頭金のない住宅ローンの選択肢が不足することなく、今日の住宅購入者を見つけることができます。

Forただし、多くの購入者は、低頭金ローンの選択肢はFHAローンと従来型97のどちらかです。これは、VAローンは軍の借り手のみが利用できるためです。USDAローンは郊外と地方に限定されており、最大の収入制限があります。 HomeReady™にも同様の所得制限があります。

今日のFHAと従来の住宅ローン金利

今日の頭金の少ない住宅購入者にとって、FHAローンが資金調達に最適なシナリオがあります。そして、従来の97が明らかに勝者であるシナリオがあります。両方の製品の料金は確認して評価する必要があります。

今日の実際の住宅ローン金利を今すぐ見てみましょう。開始するのに社会保障番号は必要ありません。すべての見積もりには、ライブクレジットスコアへの即時アクセスが含まれています。

新しいレートを確認します(2021年2月5日)