-

Cost-Volume-Profit(CVP)分析は、ビジネスの営業利益に対する販売量と製品コストの影響を調査する管理会計手法です。これは、変動費、固定費、単位あたりの販売価格、および2つ以上の製品の販売構成の変化によって営業利益がどのように影響を受けるかを示します。

CVP分析は、企業の固定費の特定に関係します。 、ユニットあたりの変動費、製品の価格、およびこのデータを使用して次の測定値を計算します。

- 貢献利益:会社の総売上高と総変動費の差。これは、売上が固定費と利益に貢献する金額です。

- 単位あたりの貢献利益:販売価格と単位あたりの変動費の差。

- 貢献利益率:の比率総収入に対する貢献利益。

- 損益分岐点:会社が損失を出さず、利益も得られない販売量(単位とドル)。

- 目標収入販売:必要な販売レベル目標収入を達成するため。

- 安全マージン:企業の売上高が損益分岐点を超える割合(またはドル)。

CVP分析で最も重要な入力は、さまざまなコストとボリュームの関係、つまりコストを固定カテゴリと可変カテゴリに分類することです。

CVP分析式

基本的なコスト-ボリューム-利益の関係利益方程式から導き出すことができます。

利益=収益–固定費–変動費

利益がPRの場合、収益は単位Pあたりの価格と単位Qの販売量の積に等しくなります。 、固定費FCは一定であり、総変動費は販売台数Qと単位あたりの変動費Vの積に等しく、次の式はCVP関係のより複雑な表現です。

PR = Q×P-Q×V-FC

これは、多くのCVP番号を処理するために使用できる最も基本的な方程式です。

損益分岐点-偶数点、PR ad 0を設定し、Qを解く必要があり、次のようになります。

損益分岐点Q = FC÷(P – V)

損益分岐点-偶数ポイントは、固定費を単位あたりの貢献利益で割ることによって計算できます。

貢献利益方程式アプローチ

上記のCVP方程式は、の貢献利益で表すこともできます。製品:

PR = Q×P-Q×V-FC

PR = Q×(P – V)– FC

(P – V)上記の式では、単位あたりの貢献利益です。

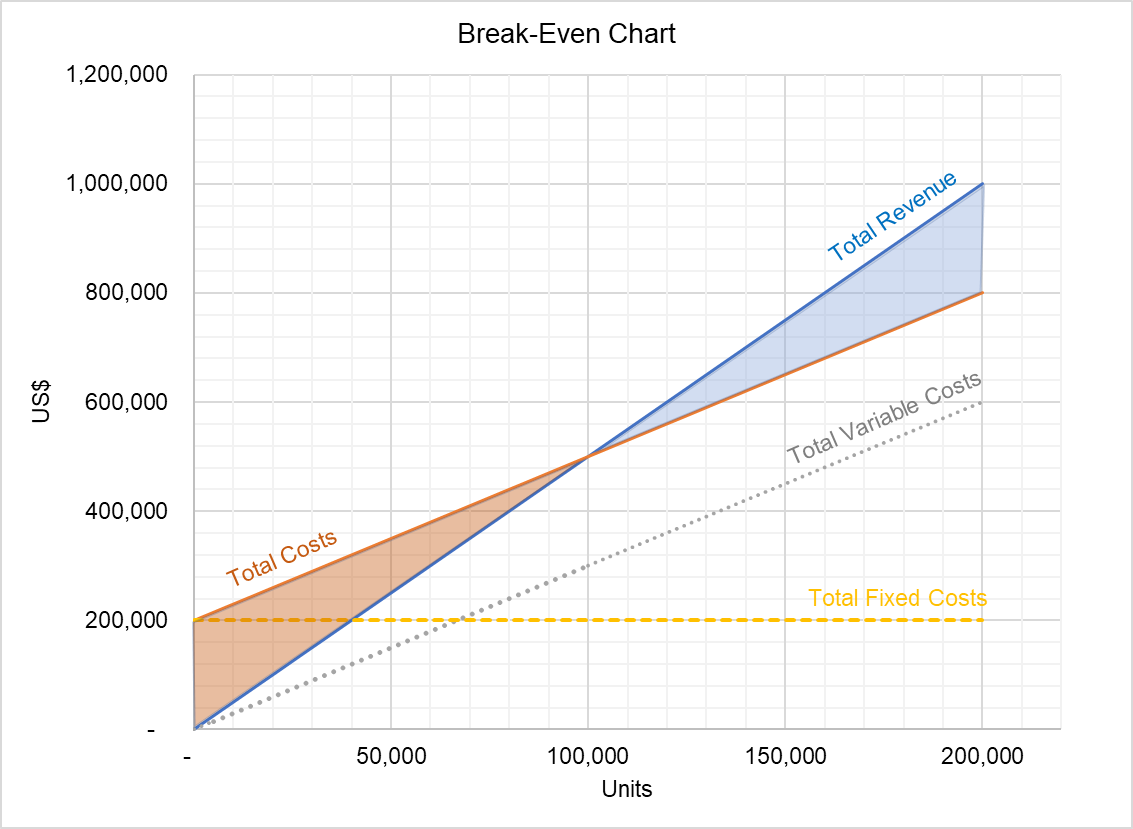

CVPグラフ

CVP関係は、CVPグラフと呼ばれるグラフの形式で表すこともできます。

上のグラフは、総収益と総コストの関係を示しています。損益分岐点より下の2本の線の間の領域は損失を表し、損益分岐点より上の領域は総利益の量を示します。このグラフは、さまざまな出力レベルでの利益を特定するために使用できます。

CVP分析の仮定

CVP分析は有用な管理会計ツールですが、その結論は次の仮定の場合にのみ有効です。保留:

- すべてのコストは、変動または固定に分類できます。この目的のために、混合コストは、高低法、散布図法、回帰分析などの手法を使用して、変動要素と固定要素に分岐します。

- 単位あたりの販売価格、単位あたりの変動費、および総固定費は一定です。 。この仮定は、規模の経済の存在、規模に関する収穫の増減、および学習曲線効果のために問題があります。

- すべての収益とコストは量と線形関係にあります。

- 売上高会社の構成は一定のままです。

ACCAのIrfanullahJanによるもので、最終更新日は2020年10月2日です

Leave a Reply