健康貯蓄口座(HSA)が3つの別々の税制上のメリットを提供することをご存知ですか?これにより、HSAでの医療費の節約が現在および将来の賢明な選択になります。

高控除の健康プラン(HDHP)を使用している家族を簡単に見て、HSAがどのようになっているのかを見てみましょう。節約額は、最初の1年間、および今後数年間で合計される可能性があります。

| トリプルタックスアドバンテージ1 | ||

|---|---|---|

|

1

税引前 |

2

非課税の利子と投資収益 |

3

適格医療費の非課税 |

トリプルタックスアドバンテージの仕組み

税引前の貢献

サリーとスティーブシーバーには2人のあなたがいますngの子供たち。医療費の節約を支援するために、彼らはより低い保険料を利用するために高控除医療プラン(HDHP)に切り替えました。次に、医師の診察や処方箋などの自己負担費用を計画するために、サリーは雇用主の福利厚生プランを通じて利用できるHSAを開設しました。

給与控除を使用してHSAに資金を提供することにより、サリーは事前に寄付を行うことができました。 -課税ベース-つまり、彼女が給与から寄付するすべてのドルは、HSAに追加される免税ドルです。年末までに、彼女はアカウントに4,000ドルを寄付しました。

4,000ドルの寄付は非課税であるため、これによりSeaversは、HSAなしでは得られなかった医療費の購買力に1,000ドルを追加できます。

1年目に税引前拠出金がどのように節約できるか*

| |

|

|

|---|---|---|

| 家族の医療費(税抜き)のために確保された収入 | 家族の医療費(税抜き)のために確保された収入 $ 4,000 |

家族の医療費(税抜き)のために確保された収入 $ 4,000 |

| マイナス25%の連邦所得税 | マイナス25%の連邦所得税金 $ 1,000 |

連邦所得税の25%マイナス $ 0 |

| 家族の医療費に残されたお金 | お金家族の医療費に残された $ 3,000 |

家族の医療費に残されたお金 $ 4,000 |

*架空の図は、給与控除のHSA拠出金、参加全体で25%の税額控除を想定しており、 APRまたは実効収益率。税率や税務上の取り扱いの変更は、比較結果に影響を与える可能性があります。決定を行う際には、比較結果にさらに影響を与える可能性があるため、現在および予想の両方の期間と所得税の範囲を考慮してください。架空の結果は説明のみを目的としており、特定の投資ビークルまたはアカウントの過去または将来のパフォーマンスを表すことを意図したものではありません。 HSAに税引き前の拠出を行う場合、資産が適格な医療費に使用されていない場合は、引き出し時に税金が発生します。投資信託に投資された金額の場合:投資収益率と元本価値は変動し、償還されると元のコストよりも多かれ少なかれ価値がある場合があります。

非課税の収益

アカウントで得られた利息はすべて非課税であるため、Seaversは必要に応じて医療費に使用するためにより多くのお金を保持できます。適度な収益率であっても、収入は、自己負担の医療費を賄うために手元にあるお金を合計して増やすことができます。また、実際に必要になるまでHSAを利用する必要がないため、時間の経過とともにお金が非課税になるのを見ることができます。

非課税の引き出し

通常、401(k)やIRAなどの税制優遇口座にお金を寄付すると、期待されますあなたが引き出しを始めたらお金に税金を払うこと。しかし、HSAの場合はそうではありません。 SeaversがHSAからのお金を使用して適格な医療費を支払う場合、引き出した金額に課税されません。

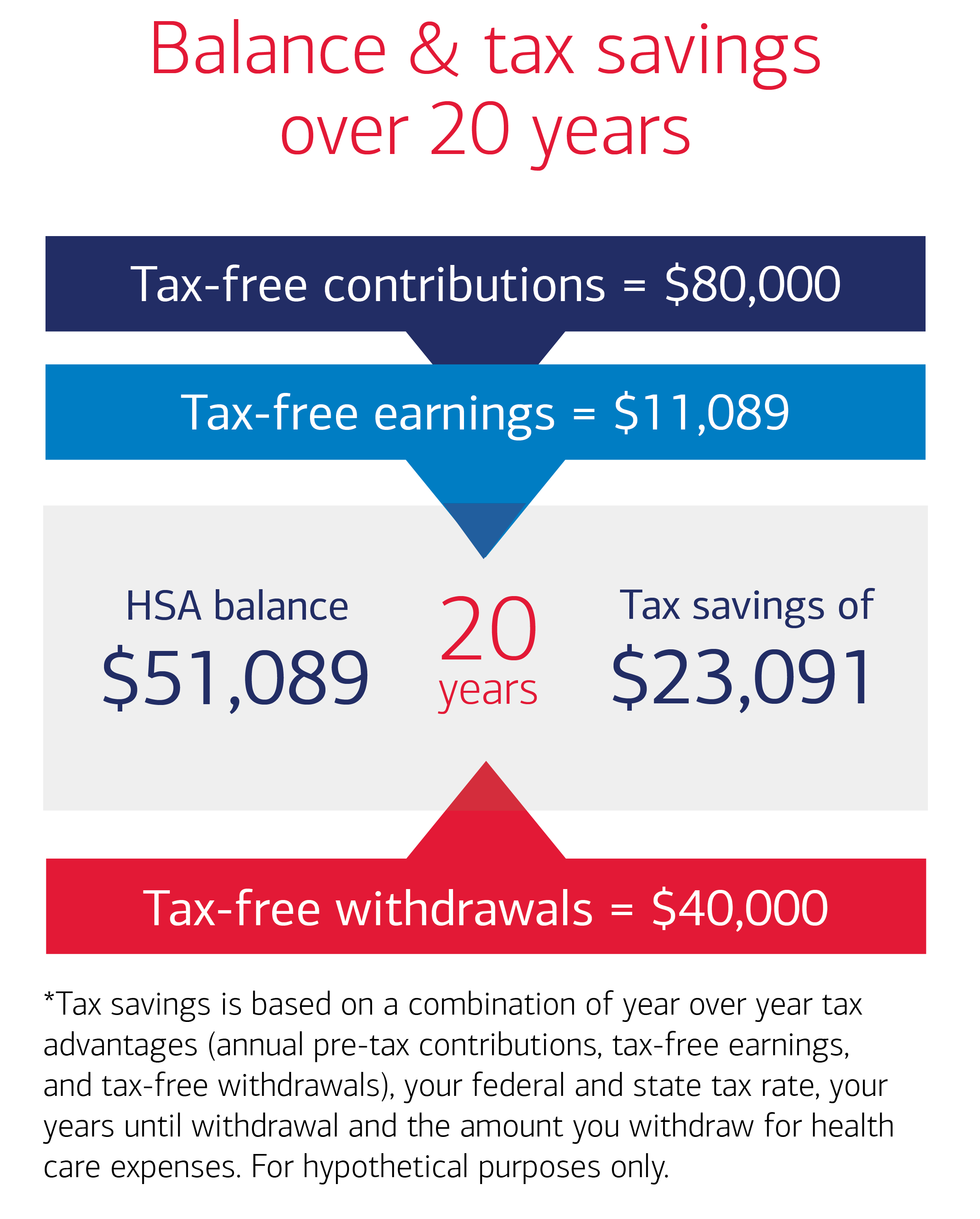

HSAの節約額が時間の経過とともにどのように加算されるか

Seaversにとって、3つの税制上の利点現在および将来の医療費の管理を支援する計画の重要な部分です。サリーとスティーブの貯蓄率と支出率が今後20年間で比較的一貫している場合、HSAを使用して、退職時に医療費を支払うことができます。説明のために、今後20年間のシーバーに関する次の仮定を見てみましょう。

- HSAの年間拠出額:4,000ドル

- HSAの貯蓄で支払われる年間費用:2,000ドル

- 連邦所得税率またはブラケット:25%

- 州の所得税率:0%

- 金利または平均年間収益率:2.5%

これらの仮定に基づくと、Seaversは20年で51,000ドルを超える可能性があります。医療費のための彼らのHSAで。合計80,000ドル(年間4,000 x 20年)の寄付で、同じ期間に20,000ドル以上の税金を節約できます。

トリプルタックスアドバンテージがどのように報われるか

合わせて、税引き前の寄付、非課税の収益、および適格な医療費の非課税の引き出しの利点は、コース全体でSeaversの大幅な節約につながる可能性があります20年の。資格のある医療費のために撤退した後、サリーとスティーブは20年後にHSAに51,089ドルを持っている可能性があります。また、HSAを使用したため、サリーとスティーブは合計で23,091ドルの節税になります。今後20年間でどれだけの節約ができるかを確認するには、HSA残高と節税計算機を使用します。この架空の図では、年間4,000ドルの税引き前HSA拠出、2,000ドルの適格医療費の引き出し、25%の税率、2.5参加中の%金利。 20年間の終わりに累積されたHSA残高と節税の合計の計算は、寄付と引き出しが各年の終わりに一括で行われることを前提としています。投資収益の拠出、引き出し、税率および税務上の取り扱いの変更は、結果に影響を与える可能性があります。決定を下す際には、結果にさらに影響を与える可能性があるため、現在および予想される個人の状況、投資期間、および所得税の範囲を考慮してください。架空の結果は説明のみを目的としており、特定の投資ビークルまたはアカウントの過去または将来のパフォーマンスを表すことを意図したものではありません。 HSAに税引き前の拠出を行う場合、資産が適格な医療費に使用されていない場合は、引き出し時に税金が発生します。投資信託に投資された金額については、投資収益率と元本価値が変動し、償還されたときに元のコストよりも多かれ少なかれ価値がある場合があります。