- 명시 적 비용은 송금을 포함하며 대차 대조표에 기록 할 수 있습니다. (예 : 원자재 구매)

- 암시 적 비용은 소득 감소로 이어지는 한 가지 행동 과정의 기회 비용과 관련이 있습니다 (예 : 자선 단체가 돈을 모을 수있는 공간을 제공하는 상점은 매출이 낮아짐). 암시 적 비용은 일반적으로 기록되지 않습니다.

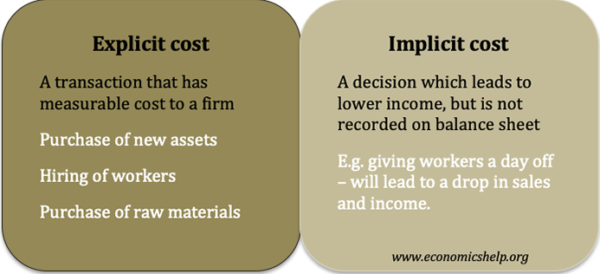

정의 된 암시 적 비용

암시 적 비용은 조치를 취함으로써 인식되거나 예상되는 수익 손실, 그러나 실제 자금 이체가 없으며 회계 대차 대조표에 기록되지 않습니다. 암시 적 비용의 예로는 화재 경보를 처리해야하는데, 이로 인해 공장이 2 시간 동안 폐쇄됩니다. 비용이 눈에 띄게 증가하지는 않지만 생산을 중단하면 생산량이 감소하므로 기록되지 않더라도 매출 및 수입이 손실됩니다.

암시 적 비용의 다른 예

- 자산을 판매하지 않기로 결정하면 가치가 하락하고 판매로 인한 잠재적 수익이 손실됩니다.

- 프로젝트 투자에 은행 준비금을 지출하면 이전 은행 저축에 대한이자 상실. 새 공장에 투자하는 비용은 명시적인 비용이지만이자의 손실은 내재적 인 비용입니다.

- 사업주는 수익을 유지하기 위해 급여를 삭감 할 수 있습니다. 소유자의 이러한 수입 손실은 사업에 대한 암묵적인 비용입니다.

- 축구 팀은 지역 사회에 대한 충성심에서 티켓 가격을 시장 균형 이하로 유지하기로 결정할 수 있습니다. 이것은 다른 방법으로 달성 할 수 있었던 것보다 더 낮은 수익의 암시 적 비용으로 이어질 것입니다.

- 회사는 일을 쉬기 위해 노동자에게 ‘자비로운 휴가’를 줄 수 있습니다. 이로 인해 직접 측정되지 않은 산출물 손실이 발생합니다.

- 12 월 25 일까지 크리스마스 트리를 판매하지 못합니다. 회사가 12 월 25 일에 판매되지 않은 크리스마스 트리 10 개를 보유하고있는 경우 잠재적 수입 손실을 의미합니다. 또한 나무를 처분하는 데 시간이 소요될 수 있습니다. 크리스마스 이브에는 남은 나무를 팔기 위해 가격을 낮추는 좋은 경우가있을 수 있습니다. 현재 회사가 11 월에 지불 한 가격은 매몰 비용이며이 회계 비용을 회수 할 수 없습니다. 때때로 기업은 매몰 비용의 오류로 인해 어려움을 겪습니다. 실제 명시 적 비용을 되찾기를 원하지만이를 엄격하게 고수하면 매출 감소라는 암시 적 비용이 발생할 수 있습니다.

명시 적 비용

명시 적 비용은 측정 가능하며 손익 계정에 포함됩니다. 예를 들어, 회사가 새로운 노동자를 고용한다면 그들의 급여는 회계 대차 대조표에 기록 될 명시적인 비용이 될 것입니다. 근로자 고용에 대한 명시 적 비용은 연간 £ 20,000 일 수 있습니다. 그러나 새로운 근로자를 고용하는 것은 암시 적 비용을 의미 할 수도 있습니다. 예를 들어, 신입 사원을 환영하고 필요한 기준으로 교육하려면 관리자의 시간이 걸릴 수 있으며, 관리자는 신입 사원을 교육하면서 다른 작업을 수행 할 수 없습니다.

명시 적 비용의 다른 예

- 새 자산 구매 (예 : 기계, 공장,

- 노동자 고용 – 인건비

- 원자재 구매

- 광고 구매

이 모든 것에는 금전적 비용이 있으며 거래 내역이 기록됩니다.

관련

- 비용 유형