-

CVP (Cost-Volume-Profit) 분석은 판매량 및 제품 비용이 비즈니스의 영업 이익에 미치는 영향을 연구하는 관리 회계 기법입니다. 변동 비용, 고정 비용, 단위당 판매 가격 및 두 개 이상의 제품 판매 믹스의 변화가 영업 이익에 미치는 영향을 보여줍니다.

CVP 분석은 회사의 고정 비용 식별과 관련이 있습니다. , 단위당 가변 비용, 제품 가격 및이 데이터를 사용하여 다음 측정 값을 계산합니다.

- 기여 마진 : 회사의 총 수익과 총 가변 비용 간의 차이. 판매가 고정 비용과 수익에 기여하는 금액입니다.

- 단위당 기여 마진 : 판매 가격과 단위당 변동 비용의 차이

- 기여 마진 비율 : 비율 총 수익에 대한 기여 마진.

- 손익분기 점 : 회사가 손실을 입거나 수익을 얻지 않는 판매량 (단위 및 달러)입니다.

- 목표 수입 판매 : 필요한 판매 수준 목표 소득을 달성하기 위해.

- 안전 마진 : 회사의 판매량이 손익분기 점을 초과하는 비율 (또는 달러)입니다.

CVP 분석에서 가장 중요한 입력은 서로 다른 비용과 볼륨 간의 관계입니다. 즉, 비용을 고정 및 가변 범주로 분류하는 것입니다.

CVP 분석 방정식

기본적인 비용-볼륨-수익 관계 수익 방정식에서 파생 될 수 있습니다.

수익 = 수익 – 고정 비용 – 가변 비용

수익이 PR 인 경우 수익은 단위 P 당 가격과 판매량 Q 단위의 곱과 같습니다. , 고정 비용 FC는 일정하고 총 가변 비용은 판매 된 단위 Q와 단위 V 당 가변 비용의 곱과 같습니다. 다음 방정식은 CVP 관계를보다 정교하게 표현한 것입니다.

PR = Q × P-Q × V-FC

이것은 많은 CVP 번호를 계산하는 데 사용할 수있는 가장 기본적인 방정식입니다.

중단 용 -짝수, PR ad 0을 설정하고 Q에 대해 풀어야합니다.

손익분기 Q = FC ÷ (P – V)

짝수 포인트는 고정 비용을 단위당 기여 마진으로 나누어 계산할 수 있습니다.

기여 마진 방정식 접근 방식

위에서 논의 된 CVP 방정식은 또한 기여 마진으로 표현할 수 있습니다. 제품 :

PR = Q × P-Q × V-FC

PR = Q × (P – V) – FC

(P – V) 위 방정식에서 단위당 기여 마진입니다.

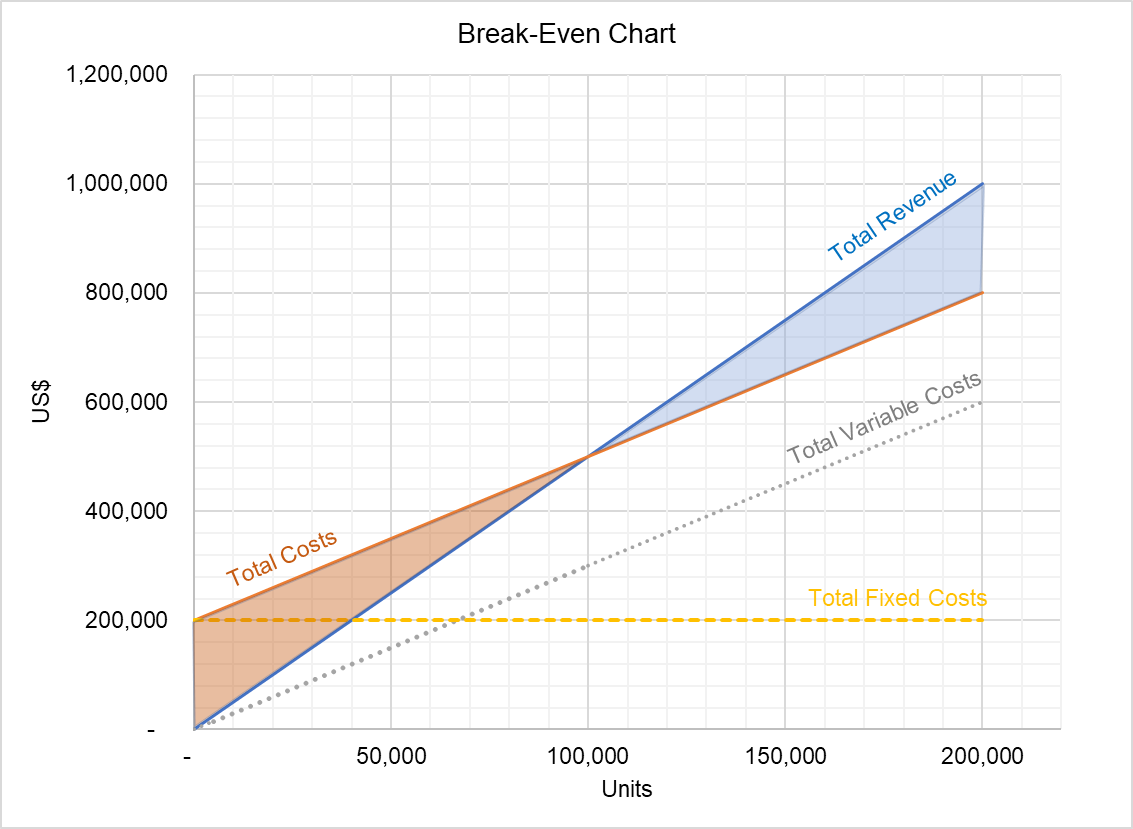

CVP 그래프

CVP 관계는 CVP 그래프라고하는 그래프 형식으로도 표현할 수 있습니다.

위 그래프는 총 수익과 총 비용의 관계를 보여줍니다. 손익분기 점 아래 두 줄 사이의 영역은 손실을 나타내고 손익분기 점 위 영역은 총 이익의 양을 나타냅니다. 이 그래프는 다양한 산출 수준에서 수익을 식별하는 데 사용할 수 있습니다.

CVP 분석 가정

CVP 분석은 유용한 관리 회계 도구이지만 그 결론은 다음 가정이있을 때만 유효합니다. 보류 :

- 모든 비용은 가변 또는 고정으로 분류 할 수 있습니다. 이를 위해 혼합 비용은 high-low 방법, 분산 그래프 방법 및 회귀 분석과 같은 기술을 사용하여 가변 및 고정 구성 요소로 나뉩니다.

- 단위당 판매 가격, 단위당 가변 비용 및 총 고정 비용은 일정합니다. . 이 가정은 규모의 경제, 규모에 대한 수익 증가 / 감소 및 학습 곡선 효과로 인해 문제가됩니다.

- 모든 수익과 비용은 거래량과 선형 관계를 갖습니다.

- 판매 회사의 혼합은 일정하게 유지됩니다.

작성자 : Irfanullah Jan, ACCA 및 최종 수정일 : 2020 년 10 월 2 일

Leave a Reply