Regnskap er viktig for virksomheten din. Uten dem ville du ikke kunne gjøre ting som å planlegge utgifter, sikre lån eller selge virksomheten din.

Men hvordan blir de opprettet? Gjennom regnskapssyklusen (noen ganger kalt «bokføringssyklusen»).

Regnskapssyklusen er en flertrinnsprosess designet for å konvertere all selskapets rå økonomiske informasjon til regnskap.

Hva er formålet med regnskapssyklusen?

Riktig rekkefølge av regnskapssyklusen sørger for at regnskapet selskapet produserer er konsistente, nøyaktige og i samsvar med offisielle regnskapsstandarder ( som IFRS og GAAP).

I korte trekk sørger konseptet for en regnskapssyklus for at alle pengene som går gjennom virksomheten din faktisk blir «regnskapsført».

Hvis du trenger en bokholder for å ta seg av alt dette for deg, sjekk ut Bench. Vi utfører bokføringen din hver måned og lager enkle (og vakre) regnskaper som viser helsen til virksomheten din.

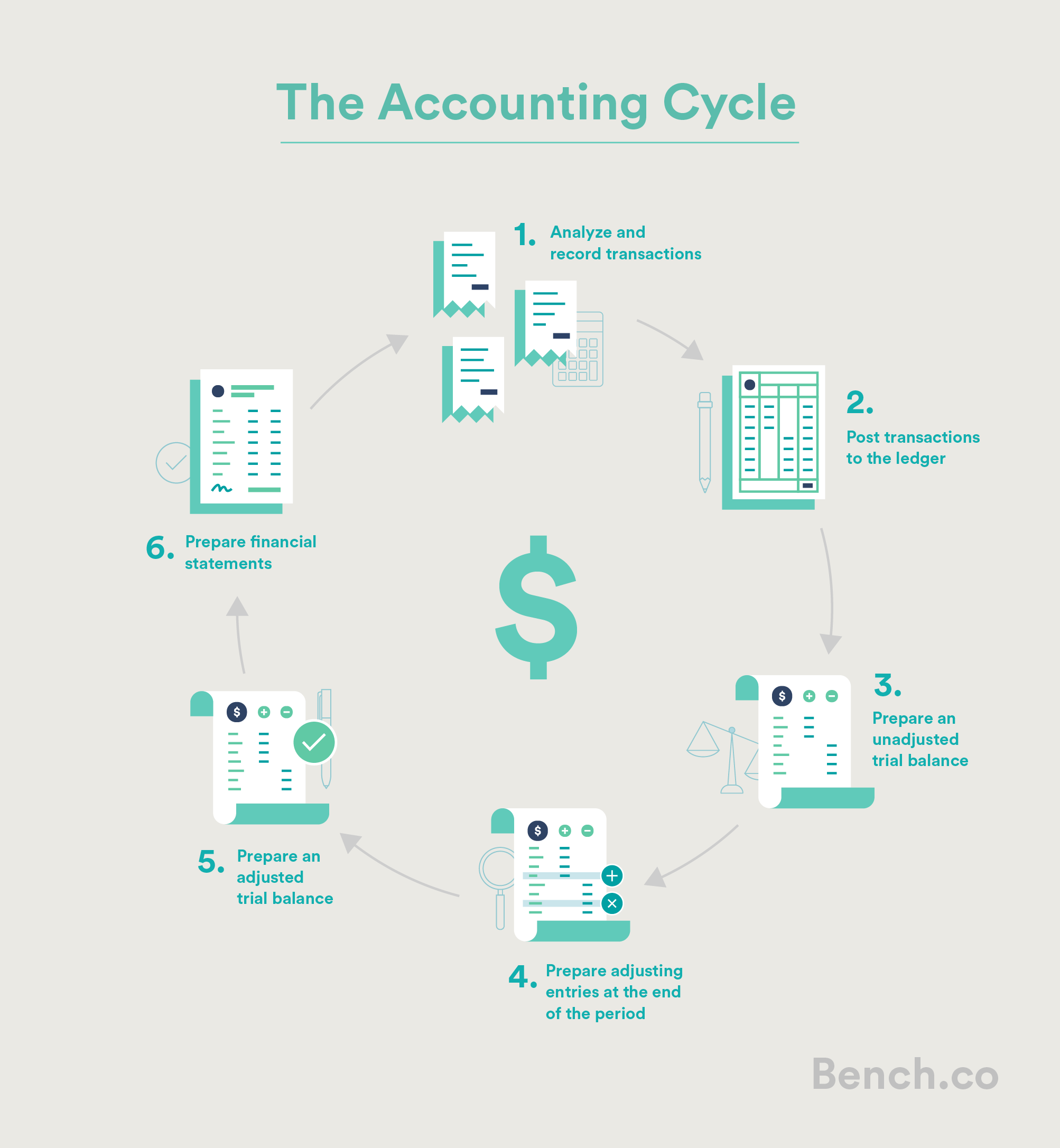

Trinn i regnskapssyklusen

Det er mange varianter av regnskapssyklusen. Noen har åtte, ni trinn eller til og med ti trinn. For enkelhets skyld skal vi dele det opp i seks trinn.

De seks trinnene i regnskapssyklusen:

- Analyser og registrer transaksjoner

- Bokfør transaksjoner til hovedboken

- Forbered en ujustert prøvebalanse

- Forbered justeringsoppføringer på slutten for perioden

- Opprett en justert prøvebalanse

- Utarbeide regnskaper

Trinn 1: Analyser og registrer transaksjoner

Det første trinnet i regnskapsperioden er å samle poster over forretningstransaksjonene dine – kvitteringer, fakturaer, kontoutskrifter, ting som det — for inneværende regnskapsperiode.

Dette er den rå økonomiske informasjonen som må oversettes til noe nyttig.

Trinn 2: Bokfør transaksjoner til hovedboken

Dette innebærer å registrere all økonomisk informasjon vi samlet i trinn ett i generalen alger.

Hovedboka består av journaloppføringer, en kronologisk liste over alle virksomhetens transaksjoner, nedskrevet i henhold til reglene for dobbeltregnskap. Dette betyr at når en transaksjon skjer, må det gjøres to journaloppføringer som påvirker minst to kontoer: en debet og en kredit.

Hvis du kjøper en ny MacBook Pro for virksomheten din, for eksempel eiendelene dine kontoen vil øke, og bankkontoen din vil gå ned.

Når du har konvertert alle forretningstransaksjonene dine til debet og kreditt, er det på tide å flytte dem til selskapets hovedbok.

Hovedbok er en stor nummerert liste som viser alle selskapets transaksjoner og hvordan de påvirker hver av virksomhetens individuelle kontoer. Hovedboka er som hovednøkkelen til bokføringsoppsettet ditt. Hvis du leter etter noen økonomiske poster for virksomheten din, er den raskeste måten å sjekke hovedboken.

Journaloppføringer blir vanligvis lagt til hovedboken kontinuerlig, så snart forretningstransaksjoner skjer, for å sørg for at selskapets bøker alltid er oppdatert.

Hvis du bruker regnskapsprogramvare, gjøres postering til hovedboken vanligvis automatisk i bakgrunnen.

Trinn 3: Forbered en ujustert prøvebalanse

Neste kommer forbereder en ujustert prøvebalanse, som skjer på slutten av regnskapsperioden.

Det første trinnet for å utarbeide en ujustert prøvebalanse er å samle alle belastninger og kreditter i hvert av selskapets kontoer, og beregne en total saldo for hver enkelt konto .

En ujustert prøvebalanse samler alle disse totalene på ett sted, og ser omtrent slik ut:

Mr. Magoriums Wonder Emporium prøvebalanse 31. januar 2018

I henhold til reglene for dobbeltregistrering må alle selskapets belastninger være lik alle kreditter. Hvis summen av debetoppføringene i en prøvebalanse ikke tilsvarer summen av kredittene, betyr det at det har skjedd en feil i enten registrering eller bokføring av journaloppføringer.

Hvis du bruker regnskapsprogramvare, dette betyr vanligvis at du har gjort en feil ved å legge inn informasjon i systemet.

Å søke etter og fikse disse feilene kalles for å rette oppføringer.

Trinn 4: Forbered justeringsoppføringer på slutten av perioden

Når du har gjort de nødvendige korrigeringsoppføringene, er det på tide å lage justere oppføringer.

Justering av oppføringer må sørge for at regnskapet bare inneholder informasjon som er relevant for den bestemte tidsperioden du er interessert i.Det er fire hovedtyper av justeringer: utsettelser, periodiseringer, skattejusteringer og manglende transaksjonsjusteringer.

1. Utsettelser har å gjøre med penger du brukte før du så noen inntekter (f.eks. Å kjøpe kontorrekvisita som du vil bruke i fremtiden), eller kontanter du mottok før du leverte en tjeneste eller vare (f.eks. En forskuddsbetaling fra en kunde).

Sagt på en annen måte, utsettelser fjerner transaksjoner som ikke tilhører perioden du oppretter et regnskap for.

2. Periodisering har å gjøre med inntekter du ikke umiddelbart registrerte på det tidspunktet (for eksempel en regning du sendte til kunden to uker etter at du hadde gitt dem konsulenttjenester), eller utgifter du ikke umiddelbart betalte for (f.eks. Leie du skylder en utleier og ikke har betalt ennå).

Periodiseringer sørger for at regnskapet du forbereder nå tar hensyn til fremtidige betalinger og utgifter.

3. Manglende transaksjonsjusteringer hjelper deg med å redegjøre for transaksjonene du glemte om mens du bokførte – ting som forretningskjøp på din personlige kreditt. Du vil legge dem til her.

4. Skattejusteringer hjelper deg med å redegjøre for ting som avskrivninger og andre skattefradrag. For eksempel har du kanskje betalt store penger for et nytt utstyr, men du vil kunne avskrive en del av kostnaden i år. Skattejusteringer skjer en gang i året, og CPA vil sannsynligvis lede deg gjennom det.

Trinn 5: Forbered en justert prøvebalanse

Når du har lagt ut alle justeringsoppføringene dine, er det på tide å opprette en ny prøvebalanse, denne gangen tar du i betraktning alle justeringsoppføringene du har gjort.

Denne nye prøvebalansen kalles en justert prøvebalanse, og et av formålene er å bevise at alle kreditt- og debetbalansene dine etter alle justeringer.

Når du har justert prøvebalanse, har du all den informasjonen du trenger for å begynne å utarbeide selskapets årsregnskap!

Trinn 6: Utarbeide regnskap

Det siste trinnet i regnskapssyklusen er å utarbeide regnskap som forteller deg hvor virksomhetens penger er, og hvordan de kom dit. Det er sannsynligvis den største grunnen til at vi går gjennom alle problemene med de fem første regnskapssyklustrinnene.

Når du har opprettet en justert prøvebalanse, er det å sette sammen regnskaper en ganske grei oppgave.

For det første kan en resultatregnskap utarbeides ved hjelp av informasjon fra inntekts- og utgiftskontoseksjonene i prøvebalansen.

En balanse kan deretter utarbeides, sammensatt av eiendeler, forpliktelser og egenkapital.

Etter at CPA har utarbeidet selskapets årsregnskap, foretar de en ny justeringsrunde for å lukke selskapets midlertidige kontoer, som tilbakestiller systemet og gjør det klart for neste regnskapsperiode.

Det er også andre regnskaper. Du kan lese mer om dem i artikkelen Hvordan lese regnskap.