Medicare er det føderale helseforsikringsprogrammet som ble opprettet i 1965 for personer i alderen 65 år og eldre, uavhengig av inntekt, medisinsk historie eller helsestatus. Programmet ble utvidet i 1972 for å dekke visse personer under 65 år som har langvarig funksjonshemning. I dag spiller Medicare en nøkkelrolle i å gi helse og økonomisk sikkerhet til 60 millioner eldre mennesker og yngre mennesker med nedsatt funksjonsevne. Programmet hjelper til med å betale for mange medisinske tjenester, inkludert sykehusinnleggelser, legebesøk, reseptbelagte legemidler, forebyggende tjenester, dyktig sykepleieinstitusjon og helsehjelp og hospiceomsorg. I 2017 utgjorde Medicare-utgiftene 15 prosent av de totale føderale utgiftene og 20 prosent av de totale nasjonale helseutgiftene.

De fleste i alderen 65 år og eldre har rett til Medicare del A hvis de eller deres ektefelle er kvalifisert for sosial Sikkerhetsbetalinger, og trenger ikke å betale en premie for del A hvis de betalte lønnsskatt i 10 eller flere år. Personer under 65 år som mottar utbetalinger fra Social Security Disability Insurance (SSDI), blir vanligvis kvalifiserte for Medicare etter en to års ventetid, mens de som er diagnostisert med end-stage renal sykdom (ESRD) og amyotrofisk lateral sklerose (ALS) blir kvalifisert for Medicare uten ventetid.

#Medicare spiller en nøkkelrolle i å gi helse og økonomisk sikkerhet til 60 millioner eldre mennesker og yngre med funksjonshemninger. Den dekker mange grunnleggende helsetjenester, inkludert sykehusopphold, legetjenester og reseptbelagte medisiner.

Kjennetegn på mennesker på medisinsk medisin

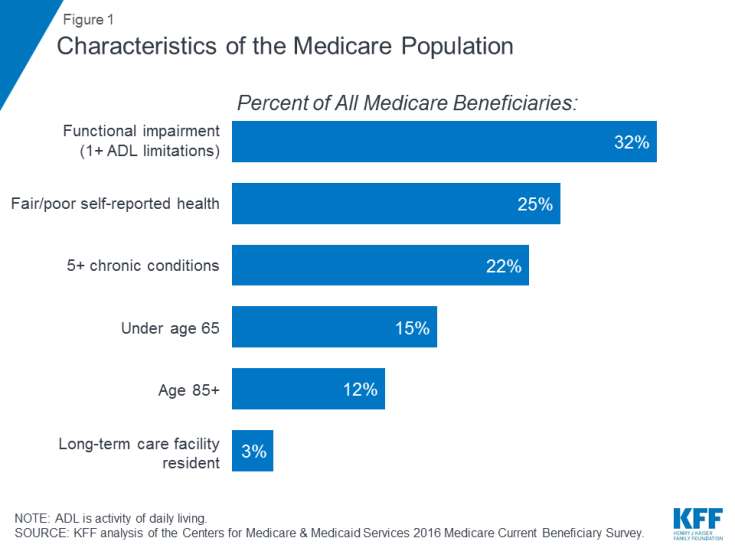

Mange mennesker på Medicare lever med helseproblemer, inkludert flere kroniske tilstander og begrensninger i deres daglige aktiviteter, og mange begunstigede lever med beskjedne inntekter. I 2016 hadde nesten en tredjedel (32%) funksjonshemning; en fjerdedel (25%) rapporterte at de hadde god eller dårlig helse; og mer enn en av fem (22%) hadde fem eller flere kroniske tilstander, (figur 1). Mer enn en av syv mottakere (15%) var under 65 år og levde med langvarig funksjonshemming, og 12 prosent var 85 år og eldre. Nesten to millioner mottakere (3%) bodde i et langtidsomsorgsanlegg. I 2016 hadde halvparten av alle på Medicare inntekter under $ 26.200 per person og sparing under $ 74.450.

Figur 1: Kjennetegn ved Medicare-populasjonen

Hva Medicare dekker

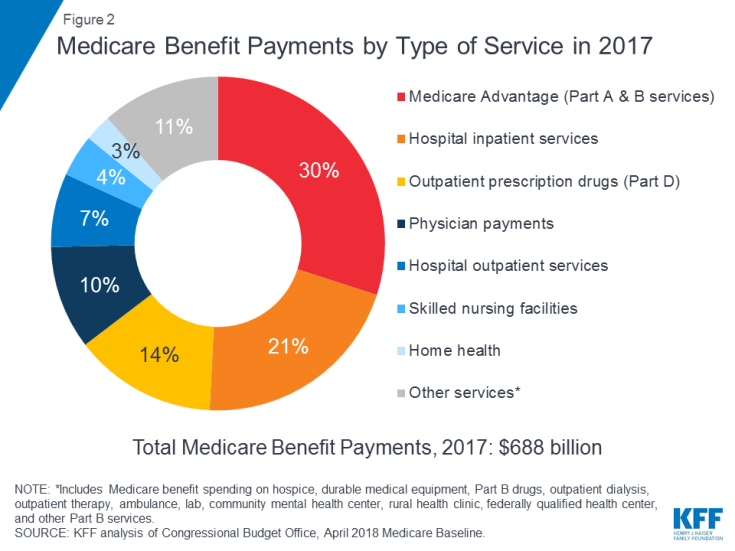

Medicare dekker mange helsetjenester, inkludert sykehusomsorg på sykehus, legetjenester og reseptbelagte legemidler ( Figur 2). Medicare-fordeler er organisert og betalt på forskjellige måter:

Figur 2: Medicare-fordeler etter type av tjenesten i 2017

- Del A dekker sykehusopphold, dyktige sykepleieopphold (SNF), noen hjemmebesøk og hospiceomsorg. Del A-fordeler er underlagt fradragsberettiget ($ 1 364 per ytelsesperiode i 2019). Del A krever også samforsikring for utvidet sykehus og SNF-opphold.

- Del B dekker legebesøk, polikliniske tjenester, forebyggende tjenester og noen hjemmebesøk. Mange fordeler under del B er underlagt en egenandel ($ 185 i 2019), og vanligvis en forsikring på 20 prosent. Ingen samforsikring eller egenandel belastes for et årlig velværebesøk eller for forebyggende tjenester som er vurdert som ‘A’ eller ‘B’ av US Task Force for forebyggende tjenester, for eksempel mammografi eller screening av prostatakreft.

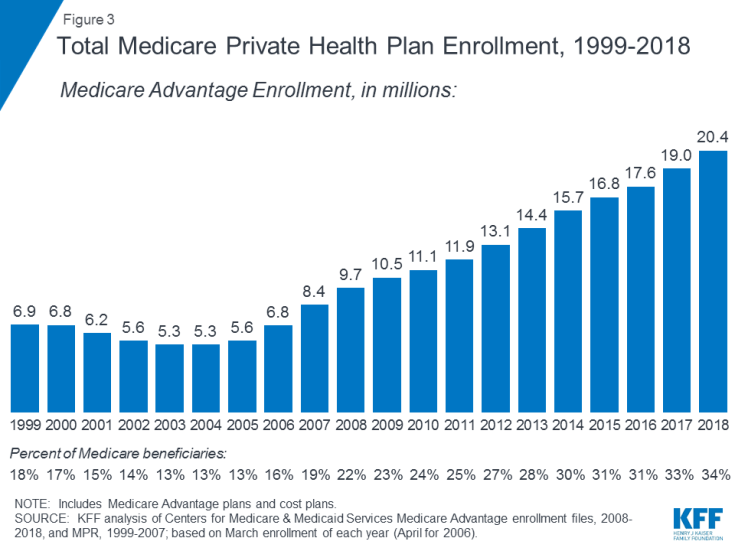

- Del C refererer til Medicare Advantage-programmet, der mottakere kan registrere seg i en privat helseplan, for eksempel en helsevedlikeholdsorganisasjon (HMO) eller foretrukket leverandørorganisasjon (PPO) , og motta alle Medicare-dekkede del A- og del B-fordeler og vanligvis også del D-fordeler. Påmelding til Medicare Advantage-planer har vokst over tid, med mer enn 20 millioner mottakere registrert i Medicare Advantage i 2018, eller 34 prosent av alle Medicare-mottakere (Figur 3).

Figur 3: Total Medicare Private Health Plan Enrollment, 1999-2018

- Del D dekker polikliniske reseptbelagte medisiner gjennom private planer som inngår kontrakt med Medicare, inkludert frittstående reseptbelagte legemiddelplaner (PDP) og Medicare Advantage-planer med reseptbelagte medisiner (MA-PD). I 2019 har mottakerne i gjennomsnitt et valg mellom 27 PDP og 21 MA-PD. Del D-fordelen hjelper til med å betale for påmeldte ’legemiddelutgifter og gir dekning for svært høye legemiddelutgifter. Ytterligere økonomisk bistand er tilgjengelig for mottakere med lave inntekter og beskjedne eiendeler. Påmeldte betaler månedlige premier og kostnadsdeling for resepter, med kostnader som varierer etter plan.Påmelding til del D er frivillig; i 2018 var 43 millioner mennesker på Medicare registrert i en PDP eller MA-PD. Av denne summen får omtrent hver fjerde avkastning med lav inntekt.

Fordelshull og tilleggsdekning

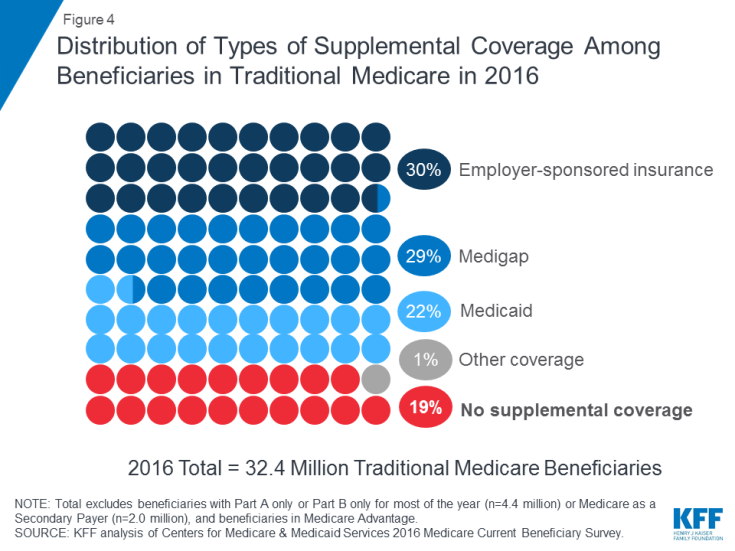

Medicare gir beskyttelse mot kostnadene ved mange helsetjenester, men tradisjonell Medicare har relativt høye egenandeler og krav til deling av kostnader og setter ingen begrensning på mottakeres utgifter til tjenester dekket under del A og B. Dessuten betaler tradisjonell Medicare ikke for noen tjenester som er viktige for eldre mennesker og mennesker med nedsatt funksjonsevne, inkludert langvarige tjenester og støttetjenester, tannhelsetjenester, briller og høreapparater. I lys av Medicares fordelshull, kostnadsfordelingskrav og mangel på en årlig utgiftsgrense utenom lommen, har de fleste støttemottakere som dekkes av tradisjonell Medicare en eller annen form for tilleggsdekning som hjelper til å dekke mottakerens kostnader og fylle fordelene. Figur 4).

Figur 4: Fordeling av typer supplerende dekning blant mottakere i tradisjonell medisin i 2016

- Arbeidsgiverstøttet forsikring ga pensjonistens helsedekning til 3 av 10 (30%) av tradisjonelle Medicare-mottakere i 2016. Over tid forventes imidlertid færre mottakere å ha dette type dekning, siden andelen store selskaper som tilbyr pensjonister helsemessige fordeler til sine ansatte, har falt fra 66 prosent i 1988 til 18 prosent i 2018.

- Medigap, også kalt Medicare tilleggsforsikring, ga tilleggsdekning til nesten 3 av 10 (29%) mottakere i tradisjonell Medicare i 2016. Thes Forsikringene selges av private forsikringsselskaper og dekker helt eller delvis krav til deling av del A og del B, inkludert egenandeler, kopiering og samforsikring.

- Medicaid, det føderale delstatsprogrammet som gir dekning til lave innkomne mennesker, var en kilde til tilleggsdekning for mer enn 1 av 5 (22% eller 7,0 millioner) tradisjonelle Medicare-mottakere med lave inntekter og beskjedne eiendeler i 2016 (ikke inkludert 3,5 millioner mottakere som var registrert i både Medicare Advantage og Medicaid ). Disse begunstigede er kjent som mottaker som er behørig kvalifiserte fordi de er kvalifiserte for både Medicare og Medicaid. De fleste tradisjonelle Medicare-mottakere som mottar Medicaid (5,3 millioner) mottar både full Medicaid-fordeler, inkludert langsiktige tjenester og støtte, og betaling av Medicare-premier og kostnadsdeling. Ytterligere 1,7 millioner mottakere kvalifiserer ikke for full Medicaid-fordeler, men Medicaid dekker Medicare-premier og / eller kostnadsdeling gjennom Medicare-spareprogrammene.

- Nesten 1 av 5 (19% eller 6 millioner) Medicare-mottakere med tradisjonell Medicare hadde ingen tilleggsdekning i 2016. Disse 6 millioner mottakerne er fullt utsatt for Medicares krav til kostnadsdeling og mangler beskyttelsen av en årlig grense for utgifter utenom lommen, i motsetning til mottakere som er registrert i Medicare Advantage.

Medicare Advantage

I 2018 var en tredjedel av alle støttemottakere registrert i Medicare Advantage-planer i stedet for tradisjonell Medicare, hvorav noen også har dekning fra en tidligere arbeidsgiver / fagforening eller Medicaid. Medicare Advantage-planer er påkrevd for å begrense mottakernes utgifter til nettverkstjenester dekket av Medicare del A og B til ikke mer enn $ 6 700, og kan også dekke tilleggsfordeler som ikke dekkes av Medicare, for eksempel briller, tannhelsetjenester , og høreapparater.

Utgifter til helsevesenet utenfor medisinen

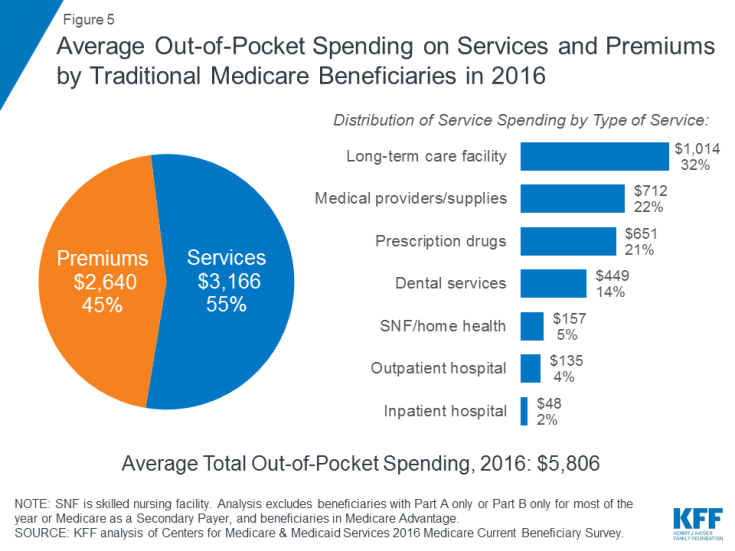

I 2016 brukte støttemottakere i tradisjonell Medicare og deltok i både del A og del B $ 5 806 ut av sine egne lommer for helseutgifter, i gjennomsnitt (figur 5). Nesten halvparten (45%) av mottakernes gjennomsnittlige totale utgifter var til premier for Medicare og andre typer tilleggsforsikring, og 55 prosent til medisinske og langvarige omsorgstjenester.

Figur 5: Gjennomsnittlig utgifter til tjenester og premier av tradisjonelle medisinmottakere i 2016

Blant forskjellige typer tjenester var gjennomsnittlig utgift per innbygger høyest for langtidstjenester, etterfulgt av medisinske leverandører og forsyninger, reseptbelagte legemidler og tannlegetjenester. Utgifter utenom lommen øker med alderen blant mottakere i alderen 65 år og eldre og er høyere for kvinner enn menn. Ikke overraskende bruker Medicare-mottakere med dårligere egenrapportert helsestatus mer enn de som vurderer seg selv til bedre helse.

Medicare bruker nå og i fremtiden

I 2017 utgjorde Medicare-ytelser 688 milliarder dollar; 21 prosent var for sykehusinnleggelser, 14 prosent for reseptbelagte legemidler og 10 prosent for legetjenester; 30 prosent var for betalinger til Medicare Advantage-planer for tjenester dekket av del A og del B (se figur 2).

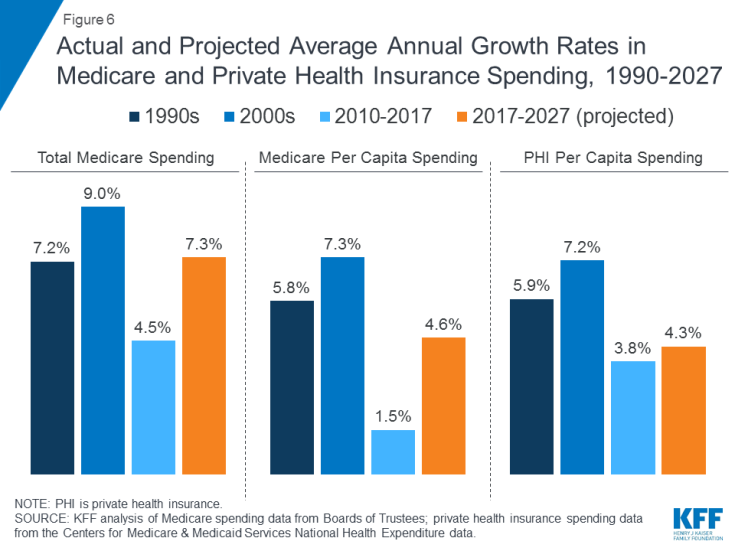

Medicare-utgiftene påvirkes av en rekke faktorer, inkludert antall mottakere, hvordan omsorg er levert, bruk av tjenester (inkludert reseptbelagte legemidler) og priser på helsevesenet. Både samlet og per innbygger har veksten i Medicare-utgiftene avtatt de siste årene, men forventes å vokse raskere det neste tiåret enn siden 2010 (figur 6). Ser vi fremover, anslås det at Medicare-utgiftene (netto etter inntekter fra premier og andre motregnede inntekter) vil vokse fra 583 milliarder dollar i 2018 til 1 260 milliarder dollar i 2028. Eldring av befolkningen, vekst i Medicare-innmelding på grunn av babyboom som genererer en alder av støtteberettigelse, og økninger i helsekostnader per innbygger fører til vekst i de totale Medicare-utgiftene.

Figur 6: Faktisk og anslått gjennomsnittlig årlig vekstrate i utgifter til medisinske og private helseforsikringer, 1990-2027

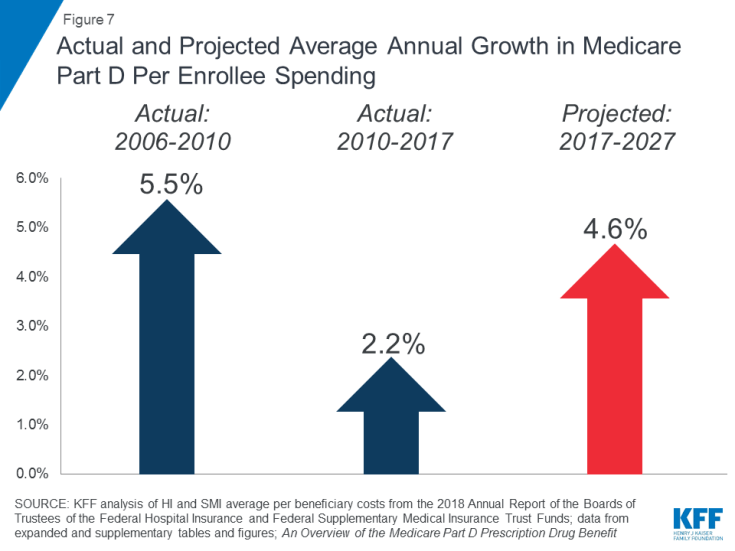

Økende reseptbelagte legemiddelutgifter er spesielt bekymret i forhold til utgifter til Medicare. Den gjennomsnittlige årlige vekstraten i kostnad per mottaker for del D-reseptbelagte legemiddelfordeler anslås å være høyere i det kommende tiåret (4,6%) enn mellom 2010 og 2017 (2,2%) (figur 7). Dette skyldes delvis anslåtte høyere del D-programkostnader forbundet med dyre spesialmedisiner.

Figur 7: Faktisk og anslått gjennomsnittlig årlig vekst i Medicare del D per påmeldte utgifter

Hvordan Medicare finansieres

Figur 8: Kilder til Medicare-inntekt i 2017

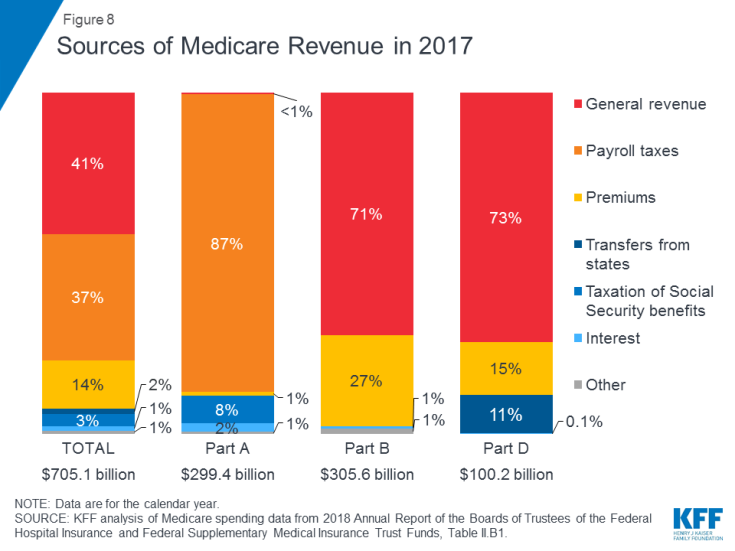

- Del A finansieres hovedsakelig av en lønnsskatt på 2,9 prosent på inntekt som arbeidsgivere betaler og ansatte (1,45% hver) deponert i Hospital Insurance Trust Fund. Skattebetalere med høyere inntekt (inntekt større enn $ 200 000 / person og $ 250 000 / ektepar) betaler en høyere Medicare-lønnsskatt på inntekt (2,35%). Del A-fondet forventes å være oppløselig frem til 2026.

- Del B er finansiert av generelle inntekter og mottakspremier; standardpremien er $ 135,50 per måned i 2019. Medicaid betaler del B-premier på vegne av mottakere som kvalifiserer for Medicaid basert på lave inntekter og eiendeler. Mottakere med inntekt større enn $ 85 000 for enkeltpersoner eller $ 170 000 for ektepar som arkiverer sammen, betaler en høyere inntektsrelatert månedlig del B-premie, som varierer fra 35% til 85% av del B-programkostnadene, eller $ 189,60 til $ 460,50 per person per måned i 2019 .

- Del C, Medicare Advantage-programmet, finansieres ikke separat; Medicare Advantage-planer gir fordeler dekket av del A, del B og (typisk) del D, og disse fordelene finansieres hovedsakelig av lønnsskatt, generelle inntekter og premier. Medicare Advantage-påmeldte betaler vanligvis den månedlige del B-premien, og mange betaler også en ekstra premie direkte til planen. Den gjennomsnittlige månedlige premien for legemiddelplaner for Medicare Advantage i 2018 var $ 34 per måned.

- Del D er finansiert av generelle inntekter, mottakspremier og statlige innbetalinger. Gjennomsnittlig PDP-premie for 2018 var $ 41 per måned. Del D-påmeldte med høyere inntekt betaler et inntektsrelatert premietillegg, med de samme inntektsgrensene som brukes for del B. I 2019 varierer premietillegg fra $ 12,40 til $ 77,40 per måned for mottakere med høyere inntekt.

Reform av medisinsk betalings- og leveringssystem

Politikere, helsepersonell, forsikringsselskaper og forskere fortsetter å diskutere hvordan man best kan innføre betalings- og leveringssystemreformer i helsevesenet for å takle økende kostnader, kvalitet på omsorg og ineffektive utgifter. Medicare har tatt en ledelse i å teste en rekke nye modeller som inkluderer økonomiske insentiver for leverandører, som leger og sykehus, til å jobbe sammen for å redusere utgiftene og forbedre omsorgen for pasienter i tradisjonell Medicare. Målene med disse økonomiske insentivene knytter generelt en del av Medicares betalinger for tjenester til «verdi» som bestemt av leverandørenes ytelse på utgifts- og kvalitetsmål.

Accountable Care Organisations (ACOs) er et eksempel på en levering Systemreformmodell som for øyeblikket testes ut i Medicare. Med over 10 millioner tildelte mottakere i 2018, tillater ACO-modeller grupper av leverandører å ta ansvar for den generelle omsorgen for Medicare-mottakere og dele i økonomiske besparelser eller tap, avhengig av deres prestasjoner når det gjelder å møte utgifter og omsorg kvalitetsmål.Andre nye modeller inkluderer medisinske hjem, medfølgende betalinger (modeller som kombinerer Medicare-betalinger til flere leverandører over en enkelt episode i stedet for å betale for hver tjeneste hver for seg), og tiltak som tar sikte på å redusere sykehusinnleggelser.

Mange av disse Medicare betalingsmodeller styres gjennom Center for Medicare and Medicaid Innovation (CMMI), som ble opprettet av Affordable Care Act (ACA). Disse modellene blir evaluert for å bestemme effekten av Medicare-utgiftene og kvaliteten på omsorgen som gis til mottakerne. Sekretæren for helse og menneskelige tjenester (HHS) er autorisert til å utvide eller utvide modeller som viser kvalitetsforbedring uten en økning i utgiftene, eller utgiftsreduksjon uten en nedgang i kvaliteten.

Ser til fremtiden

Medicare står overfor en rekke kritiske problemer og utfordringer, kanskje ikke noe større enn å tilby rimelig kvalitetspleie til en aldrende befolkning, samtidig som programmet holdes økonomisk trygt for fremtidige generasjoner. Mens Medicare-utgiftene går langsommere oppover nå enn i de siste tiårene, ser det ut til at den totale årlige veksten per innbygger vokser fra de historisk lave nivåene de siste årene. Legemiddelutgifter til reseptbelagte medisiner er også en økende bekymring, og Medicare Trustees anslår en relativt høyere vekst per innbygger for del D i de kommende årene enn i programmets tidligere år på grunn av høyere kostnader forbundet med dyre spesialmedisiner. p> For å imøtekomme utfordringene som finansieres av helsevesenet med aldring av befolkningen, er det foreslått en rekke endringer i Medicare, inkludert restrukturering av Medicare-fordeler og kostnadsdeling heve Medicare-kvalifiseringsalderen; å skifte Medicare fra en ytelsesstruktur til et «premium support» -system, og la personer under 65 år kjøpe seg inn i Medicare. Ettersom beslutningstakere vurderer mulige endringer i Medicare, vil det være viktig å evaluere den potensielle effekten av disse endringene på total helse. omsorgsutgifter og Medicare-utgifter, samt mottakernes tilgang til kvalitetspleie og rimelig dekning og deres helsekostnader utenom lommen.