- Tekst

- Problemer

- Måloppnåelse

- Fyll ut tomrummet

- Multiple Choice

- Ordliste

De foregående illustrasjonene var basert på systemet med periodiske beholdninger. Sluttbeholdningen ble med andre ord tellet og kostnadene ble tildelt først på slutten av perioden. Et mer robust system er det evige systemet. Med et evigvarende system opprettholdes et løpende antall varer til enhver tid. Moderne informasjonssystemer muliggjør detaljert evigvarende kostnadssporing for disse varene.

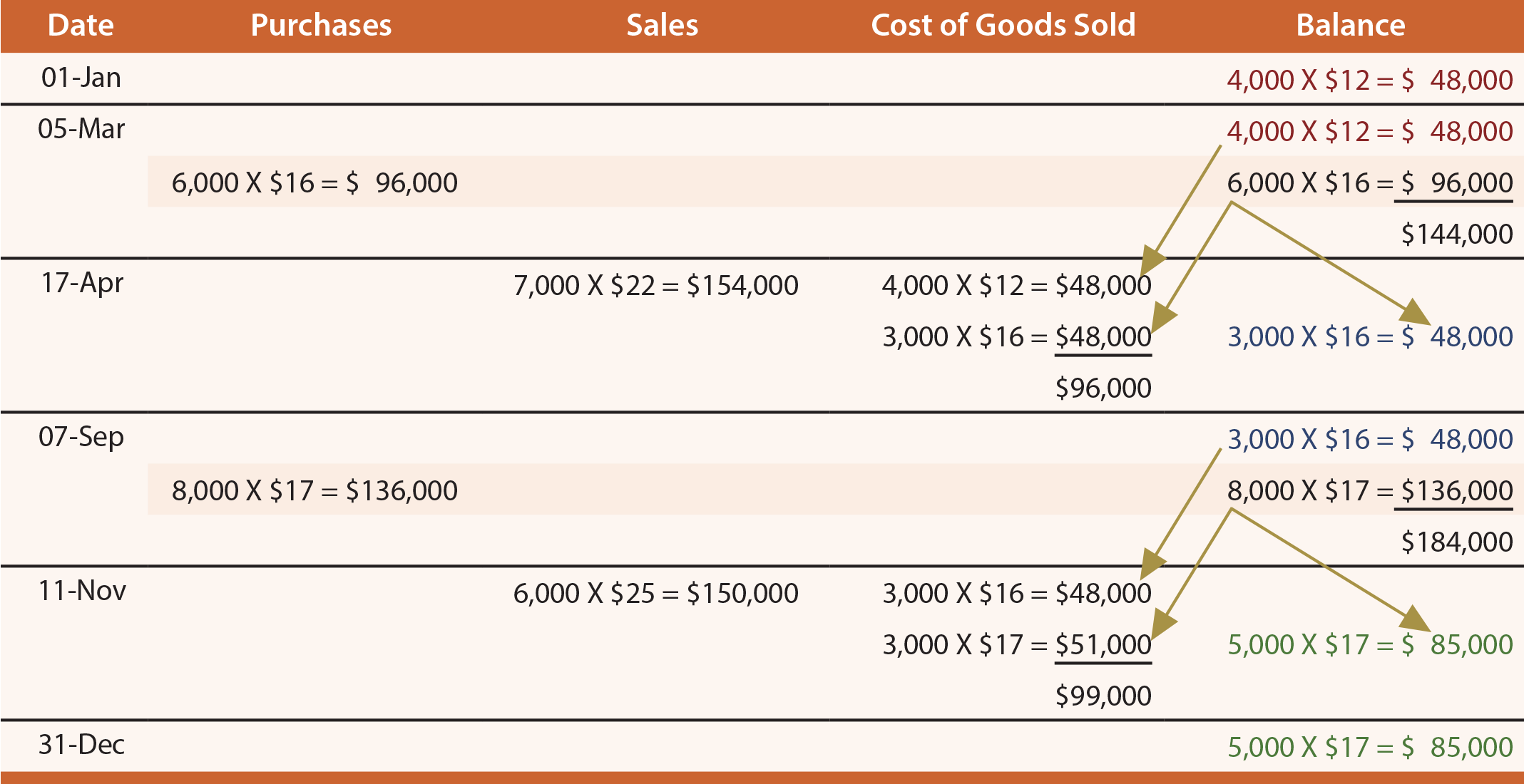

Evig FIFO

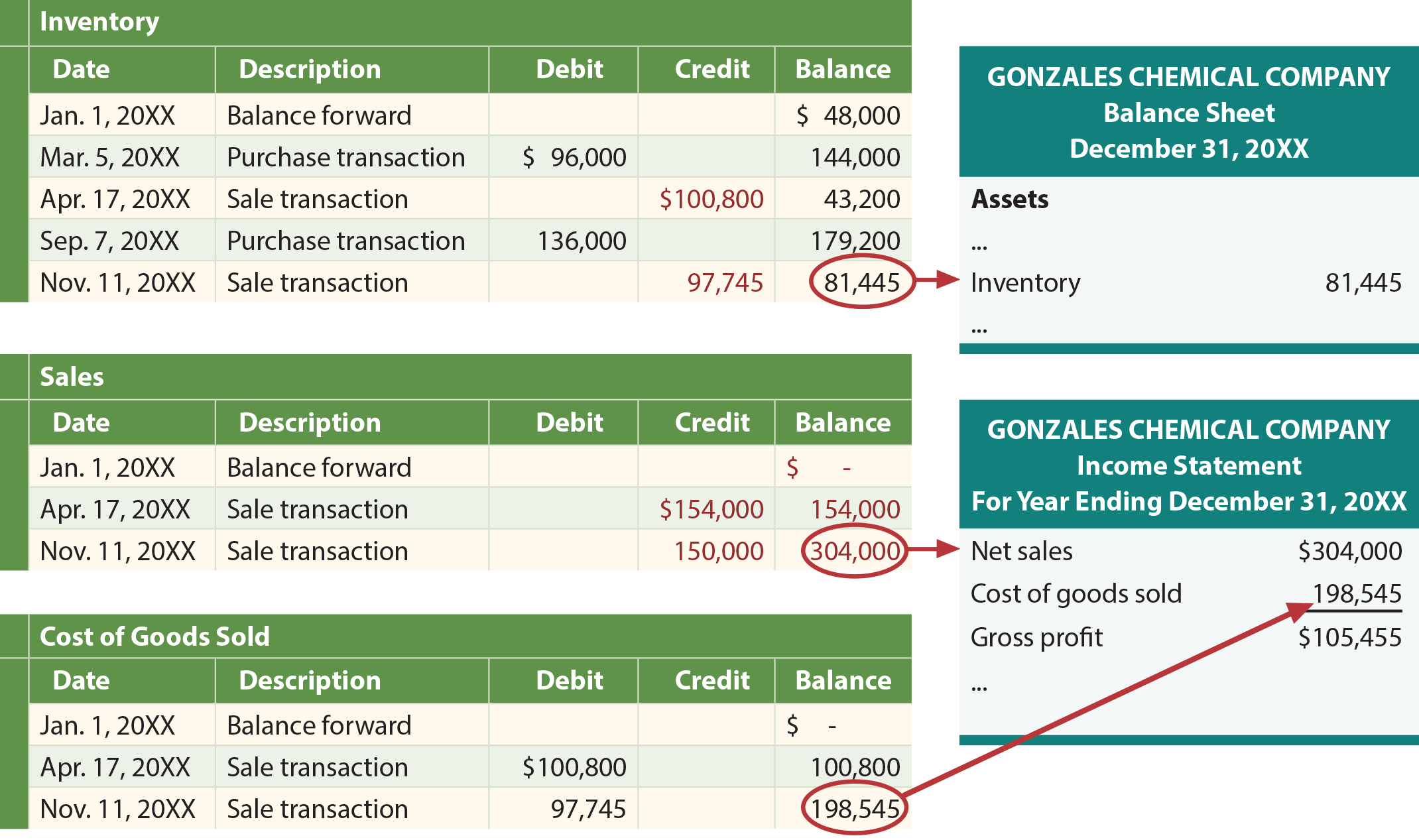

Følgende tabell avslører FIFO-anvendelsen av det evige varesystemet for Gonzales. Legg merke til at det er betydelige detaljer i sporing av lager ved hjelp av en evig tilnærming. Det er behov for grundige studier for å forstå nøyaktig hva som skjer på hver dato. Se for eksempel på 17. april og legg merke til at 3000 enheter gjenstår etter å ha solgt 7000 enheter. Dette bestemmes ved å se på de foregående balansedataene 5. mars (bestående av 10.000 totalt enheter (4.000 + 6000)), og fjerne 7.000 enheter som følger: alt 4.000 enhetslaget og 3000 av 6000 enhetslaget. Husk at dette er FIFO-applikasjonen, så lagene skrelles bort basert på den kronologiske rekkefølgen de ble opprettet. I hovedsak påvirker hver kjøps- og salgstransaksjon den gjenværende sammensetningen av lagene som er knyttet til varebeholdningen. Vær oppmerksom på at resultatregnskapet er det samme som under den periodiske FIFO-tilnærmingen som ble introdusert tidligere. Dette forventes fordi begynnelageret og tidlige kjøp skrelles bort og belastes kostnadene for solgte varer i samme rekkefølge, enten de tilknyttede beregningene gjøres «når du går» (evigvarende) eller «på slutten av perioden» (periodisk ).

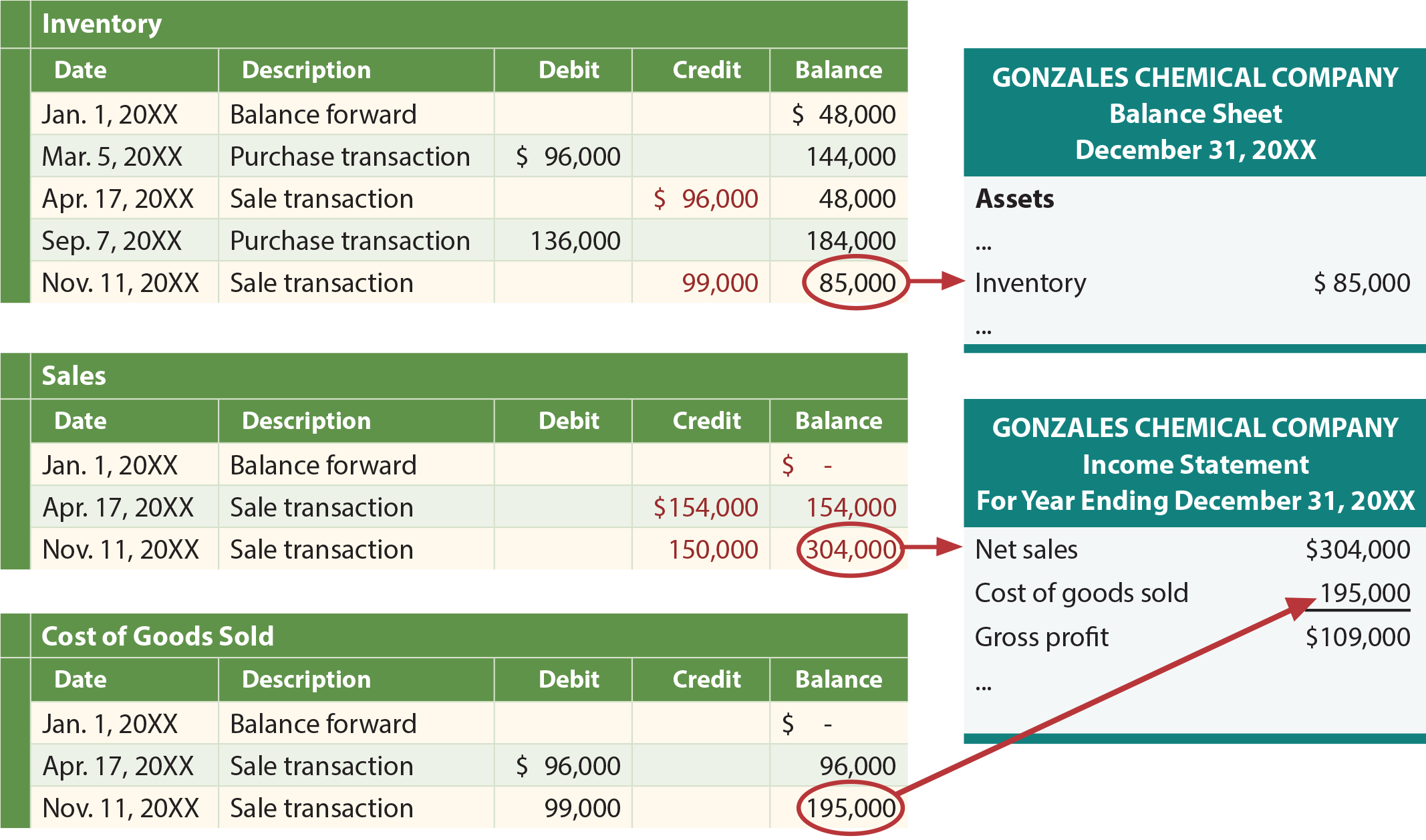

Journaloppføringer

Tabellen ovenfor gir informasjon som er nødvendig for å registrere kjøps- og salgsinformasjon. Spesielt belastes varebeholdning når kjøp skjer og krediteres når salg skjer. Journaloppføringene er nedenfor. De resulterende reskontokontiene og regnskapet vises nedenfor:

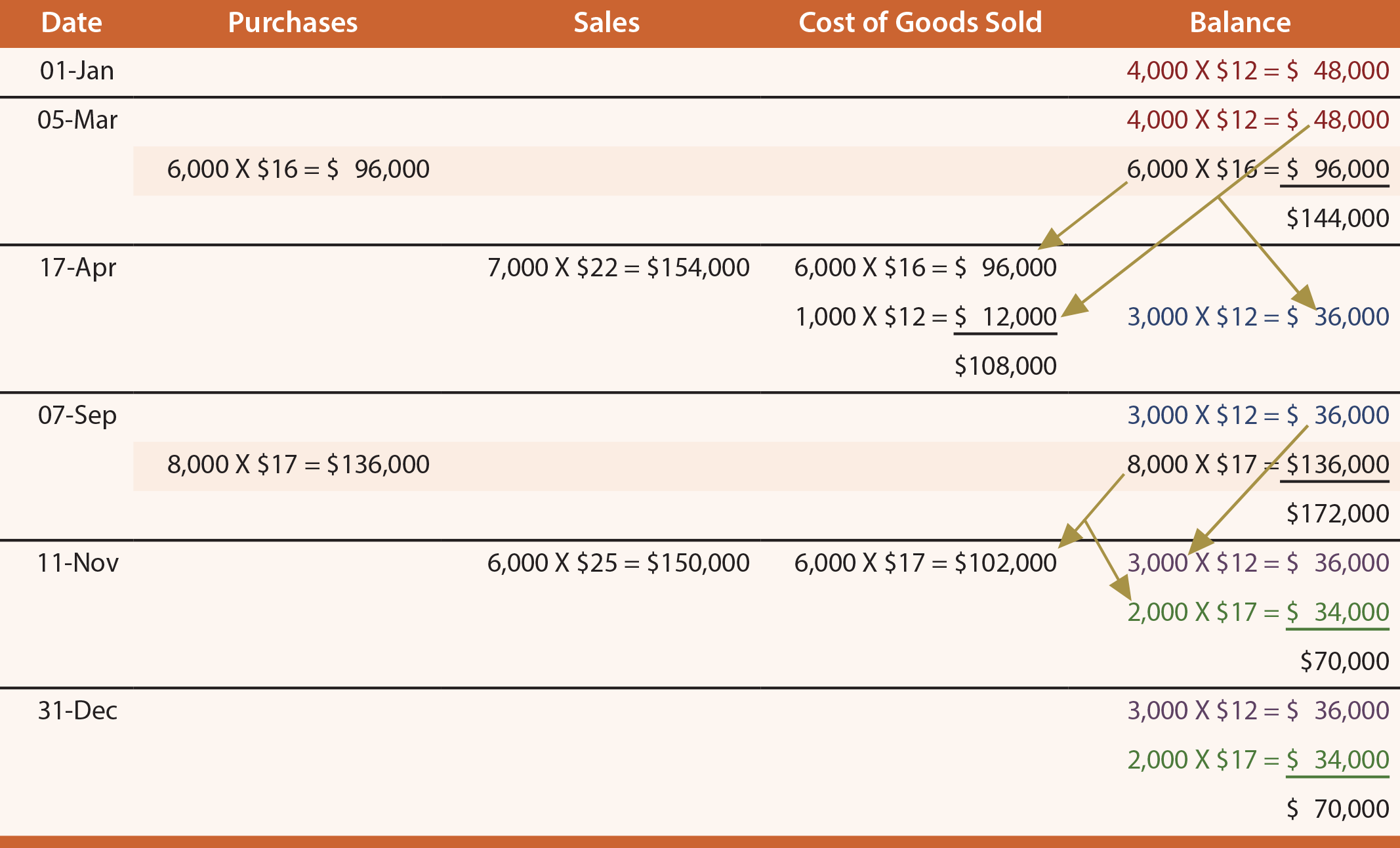

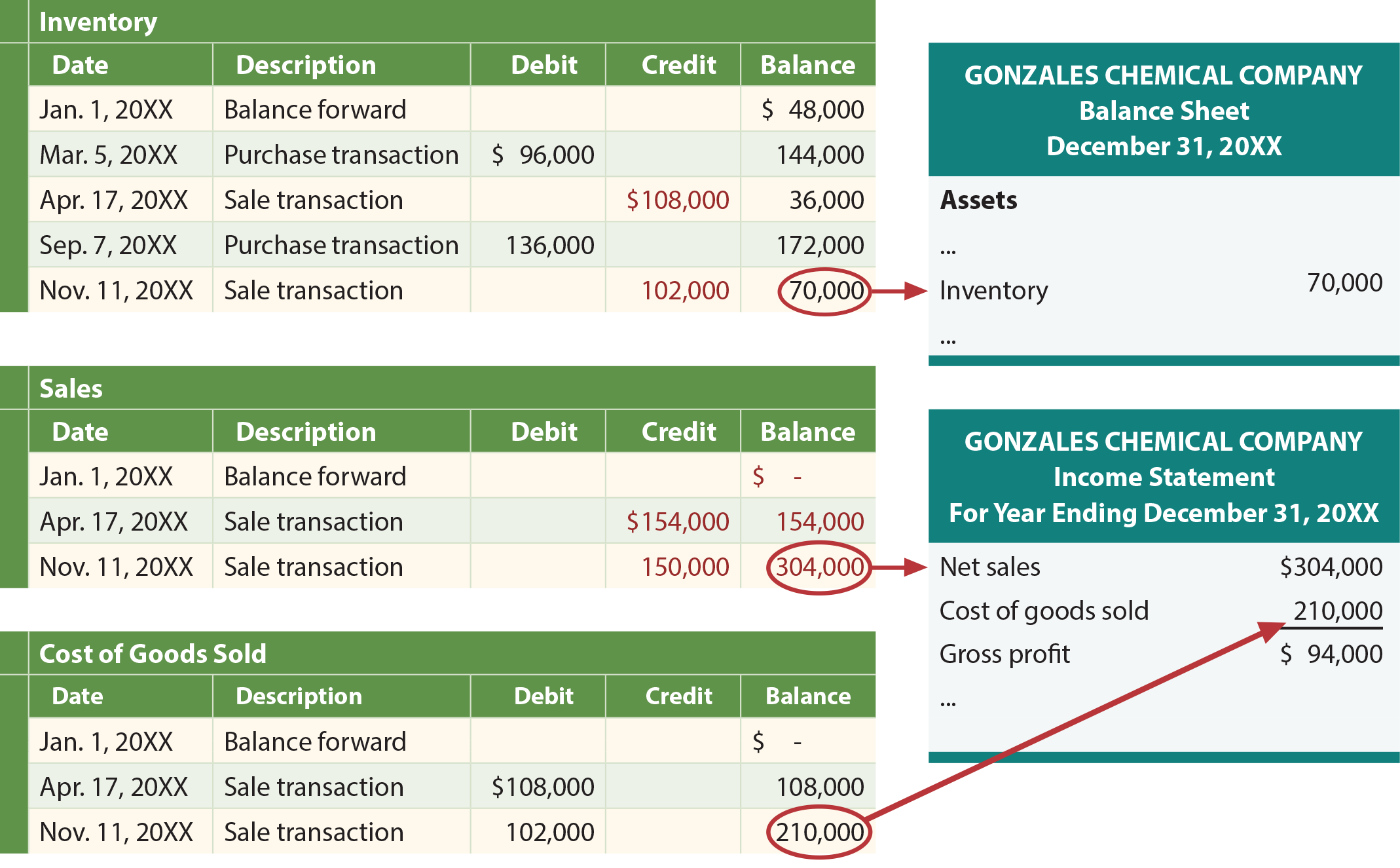

Evig LIFO

Tabellen nedenfor, hovedbøker og regnskap avslører anvendelsen av evigvarende LIFO. Merk at resultatene vanligvis skiller seg fra den periodiske LIFO-tilnærmingen. Journaloppføringene gjentas ikke her, men vil være de samme som med FIFO; bare beløpene ville endres.

Glidende gjennomsnitt

Gjennomsnittsmetoden kan brukes på en evig basis, og gir den navnet glidende gjennomsnitt. Denne teknikken er involvert, ettersom en ny gjennomsnittlig enhetskostnad må beregnes for hver kjøpstransaksjon. Følgende tabell, hovedbok og finansregnskap avslører anvendelsen av glidende gjennomsnitt.

Som med det periodiske systemet, observer at det evige systemet også ga det laveste bruttofortjeneste via LIFO, det høyeste med FIFO og det glidende gjennomsnittet falt i mellom.