FHA vs konvensjonelle lån

Hva er bedre lav-ned-betaling pantelån: FHA lån eller konvensjonelle 97?

FHA-lån er gode for lav til gjennomsnittlig kreditt. De tillater kredittpoeng som starter på bare 580 med en 3,5% forskuddsbetaling. Men FHA-pantelånsforsikring kreves alltid.

Konvensjonelle lån er ofte bedre hvis du har god kreditt, eller planlegger å bli i huset lenge.

Med kreditt i midten til høyt på 600-tallet kan du få et Conventional 97-lån med bare 3% lavere. Og panteforsikring kan kanselleres senere.

Den rette for deg avhenger av kjøpsmålene dine og hva du kvalifiserer for.

Bekreft at du kjøper hjemmekjøpet (5. februar 2021)

I denne artikkelen (Hopp til …)

- Konvensjonelt lån kontra FHA

- FHA vs. konvensjonelt sammenligningstabell

- Kredittpoeng

- Gjeld-til-inntekt-forhold

- Låneforsikring

- Lånerenter

- Pantelån

- FHA vs konvensjonell Q & A

- Om FHA 3,5% forskuddsbetalingsprogram

- Om det konvensjonelle 97 3% nedbetalingsprogrammet

- Ytterligere pantelån med lav nedbetaling

Konvensjonelt lån kontra FHA

Det er mange forskjellige betalingsalternativer for dagens boligkjøpere. Men mange vil velge enten et konvensjonelt lån med 3% ned eller et FHA-lån med 3,5% ned.

Så, hvilket lån er bedre? Det avhenger av omstendighetene dine.

Her er en kort oversikt over hva du trenger å vite om å kvalifisere for et konvensjonelt lån kontra FHA-lån.

FHA vs. konvensjonelt 97 sammenligningskart

| Konvensjonelt 97-lån | FHA-lån | |

| Minimum forskuddsbetaling | 3% | 3,5% |

| Minimum kredittpoeng | 620 | 580 |

| Maksimal gjeld i forhold til inntekt | 43% | 50% |

| Lånegrense for 2021 (i de fleste områder) | $ 548,250 | $ 356,362 |

| I ncome limit | Ingen inntektsgrense | Ingen inntektsgrense |

| Minimumsbidrag utenom lommen |

0% (Forskudds- og sluttkostnader kan være 100% gavemidler, tilskudd eller lån) |

0% (Forskudds- og sluttkostnader kan være 100% gavemidler, tilskudd eller lån) |

Bekreft at du kjøper hjemmekjøpet (5. februar 2021)

Kredittpoeng

Når du bestemmer deg for et FHA-lån og det konvensjonelle 97-lånet, blir din individuelle kredittpoeng betyr noe. Dette er fordi kredittpoengene dine avgjør om du er programberettiget. og det påvirker også din månedlige pantelån.

Minimumskrav til kredittpoeng for FHA og konvensjonelle lån er:

- FHA: 580 kredittpoeng med 3,5% lavere; 500 kredittpoeng med 10% lavere

- Konvensjonell: 620 kredittpoeng

Derfor, hvis kredittpoengene dine er mellom 500 og 620, er FHA-lånet best for deg fordi det er det eneste tilgjengelige alternativet.

Men hvis kredittpoengene dine er over 620, er det verdt å se på et konvensjonelt lån med 3% lavere. Spesielt fordi kredittpoengene dine øker, går boliglånsrenten ned.

Gjeld til inntekt

En annen faktor du må ta hensyn til når du velger mellom et konvensjonelt og FHA-lån, er din «gjeld i forhold til inntekt»: gjeldsbeløpet du skylder på månedlig basis, sammenlignet med din månedlige bruttoinntekt.

Konvensjonelle lån tillater vanligvis maksimalt DTI på 43% – det vil si at gjelden din ikke tar mer enn 43% av bruttoinntekten din – mens FHA-lån tillater mer generøse 50%.

Selv med FHA-lån må du imidlertid shoppe rundt hvis gjeldsgraden din er over 45%, fordi det er vanskeligere å finne långivere som faktisk tilbyr det mye fleksibilitet.

Gjeld til inntekt har en tendens til å gjøre en større forskjell i dyre områder, som store byer, der boligprisene er høye.Hvis du kjøper et sted som Los Angeles, New York eller Seattle, vil din månedlige gjeld (inkludert boliglånskostnader) ta opp mye mer av inntekten din bare fordi boliger er så mye dyrere.

I så fall kan et FHA-lån med mer fleksible standarder passe bedre enn et konvensjonelt lån.

Låneforsikring

FHA og konvensjonelle lån tar begge pantelån. Men kostnaden varierer avhengig av hvilken type lån du har, og hvor lenge du beholder pantet.

| Konvensjonelle lån | FHA-lån | |

| Låneforsikringstype | Privat panteforsikring (PMI) | Låneforsikringspremie (MIP) |

| Forhånds pantelån forsikringsavgift | ikke relevant | 1,75% |

| Årlig pantelånsforsikringsrente | Opptil 2,25% av lånebeløp | 0,85% av lånebeløpet |

| Varighet | Inntil lånet når 80% LTV | 11 år (forskuddsbetaling ment på 10% eller mer) ELLER Lånets levetid (forskuddsbetaling på 3,5% til 10%) |

FHA-panteforsikring (kalt MIP) er den samme for alle: 0,85% av lånebeløpet per år, med et engangsgebyr på 1,75%. Konvensjonell boliglånsforsikring (kalt PMI) varierer avhengig av kredittpoeng og belåningsgrad. Så den billigere for deg avhenger av situasjonen din.

Konvensjonell 97 pantelånsforsikring går bort til 80% utlån. Dette betyr at din konvensjonelle 97 over tid kan bli en bedre verdi – spesielt for låntakere med høye kredittpoeng.

Vurder også forhåndskostnader.

FHA krever et eget pantelån. forsikringspremie på tidspunktet for stenging, kjent som Upfront MIP. Forhånds MIP koster 1,75% av lånestørrelsen, legges til saldoen din og kan ikke erstattes, bortsett fra via FHA Streamline Refinance.

The Conventional 97 krever ingen tilsvarende forhåndsavgift for pantelånsforsikring. Det tar bare månedlig panteforsikring.

Lånerenter

Lånerenter ser vanligvis lavere ut for FHA-lån enn konvensjonelle lån på papir. For eksempel er dagens gjennomsnittlige FHA-priser så lave som 2,25% (2,75% april), mens konvensjonelle priser er så lave som 2,75% (2,75% april), ifølge The Mortgage Reports ‘nettverk.

Disse prisene kan imidlertid ikke tas til pålydende. For det første fordi prisen din sannsynligvis vil være forskjellig fra gjennomsnittsprisen.

For det andre fordi PMI og kreditt score også kan påvirke renten og pantelånet ditt. For konvensjonelle lån betyr lavere kredittpoeng høyere rente. Så hvis poengsummen din er på lav til midten av 600-tallet, kan et FHA-lån være billigere.

Konvensjonelle lån baserer også renter på kredittforsikring på kredittpoengene dine, noe som også bidrar til en høyere månedlig betaling.

Få konvensjonelle og FHA-boliglånsrente i dag (5. februar 2021)

Pantelån

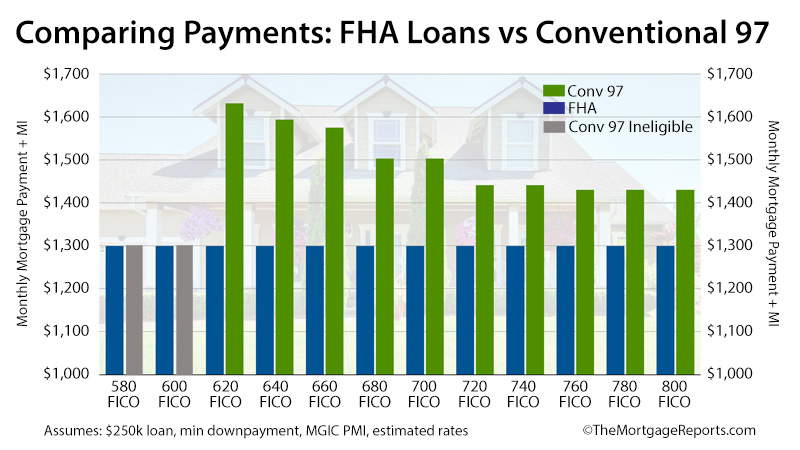

Når kredittpoengene dine øker, blir Conventional 97-lånet mer attraktivt. Det er fordi renten din faller. Og som et resultat faller også de månedlige betalingene og PMI-kostnadene dine. Dette er forskjellig fra hvordan FHA-lån fungerer.

Med et FHA-lån koster boliglånsrenten og MIP det samme uansett hva FICO-poengsummen din har.

Det betyr på kort sikt at FHA-lån ofte vinner.

Forutsatt en lånestørrelse på $ 250 000 og dagens boliglånsrente, er FHA-lån 10% billigere for låntakere med «utmerkede» kredittpoeng. For låntakere med svak kreditt er de 26% billigere.

Men på lang sikt er låntakere med kredittpoeng over gjennomsnittet vil konvensjonelle 97-lån vanligvis være mer økonomiske i forhold til FHA-lån.

Husk at boliglånsforsikring for konvensjonelle lån kan bli kansellert med et belåningsgrad på 20%. varer vanligvis hele lånets levetid.

Så hvis du skal bo i hjemmet lenge nok til å nå 20% egenkapital – og spesielt hvis du har en god kredittpoeng – kan et konvensjonelt lån være din billigere alternativ på sikt.

Bekreft at du kjøper eligi bility (5. februar 2021)

FHA vs konvensjonell Q & A

Mellom FHA og konvensjonell avhenger jo bedre lån for deg av dine økonomiske forhold.FHA kan være bedre enn vanlig hvis du har en kredittpoeng under 680 eller høyere gjeldsnivå (opptil 50% DTI). Konvensjonelle lån blir mer attraktive jo høyere kredittpoengene dine er, fordi du kan få en lavere rente og månedlig betaling.

Du kan bytte fra et FHA til et konvensjonelt lån ved å refinansiere pantet ditt. Dette betyr at du får et nytt, konvensjonelt lån for å betale ditt eksisterende FHA-lån. Dette kan være fornuftig å gjøre hvis du har minst 20% egenkapital i hjemmet og en kredittpoeng på 620 eller høyere. Da kan du kanskje spare ved å bytte fra en FHA til et konvensjonelt lån uten PMI.

Hvis du får et konvensjonelt lån med 20% lavere eller mer, slipper du å betale for pantelån. Det er en stor fordel i forhold til FHA-lån, som krever pantelånsforsikring uansett størrelsen på forskuddsbetalingen.

Med det konvensjonelle 97-lånet kan du bare legge ned 3%, mens FHA krever minst 3,5%. Og konvensjonelle lån tilbyr lavere boliglånsrenter jo høyere kredittpoeng er. Det er gode nyheter hvis du har en god kredittpoeng på 720 eller høyere.

FHA-lån er bra for låntakere som trenger et boliglån med lavere inngangsnivå. De store fordelene er at de tillater lavere nedbetalinger (bare 3,5%) og en lavere kredittpoeng (580) enn andre lån.

Men det er ulemper ved FHA-lån også. Du må betale for FHA-panteforsikring uavhengig av størrelsen på forskuddsbetalingen. Og du kan ikke bli kvitt det med mindre du refinansierer. Så hvis du har god kredittpoeng og / eller legger ned 20% eller mer, er sannsynligvis ikke et FHA-lån det rette valget for deg. I så fall, se på et konvensjonelt lån i stedet.

Konvensjonelle lån krever en kredittpoeng på minst 620. Men noen långivere kan stille sine egne krav, fra 640, 660 eller enda høyere. I tillegg vil din konvensjonelle boliglånsrente være bedre jo høyere kredittpoeng du har. Så spesielt hvis kreditten din er i den nedre enden, må du sørge for å vise deg med forskjellige långivere for den beste avtalen.

FHA-lån krever i de fleste tilfeller en kredittpoeng på 580 eller høyere. Du kan kanskje få et FHA-lån med en kredittpoeng på 500-580 hvis du foretar en 10% eller større forskuddsbetaling. Men du må søke etter riktig utlåner, for ikke alle kredittforetak tillater score i det området for FHA-lån.

Konvensjonelle lånerenter er vanligvis litt høyere enn FHA-renter. Det er fordi FHA-lån støttes av Federal Housing Administration, noe som gjør dem mindre «risikable» for långivere og gir lavere priser. Men hvis du har en god kredittpoeng (over 680, i de fleste tilfeller), kan du kvalifisere deg til en lavere konvensjonell rente.

Men du må også vurdere den årlige pantelånsforsikringssatsen for hvert lån. Avhengig av kredittpoeng og forskuddsbetaling, kan konvensjonelle boliglånsforsikringsrenter være høyere eller lavere enn FHA-forsikringssatser. Dette vil påvirke hvilket lån er billigere totalt sett.

Du kan kvalifisere for et konvensjonelt lån hvis du har en kredittpoeng på minst 620; en gjeld til inntekt 43% eller lavere, 3% forskuddsbetaling og en jevn, to-årig sysselsettingshistorie bevist av selvangivelse og kontoutskrifter. For å kvalifisere for det konvensjonelle 97-lånet med lav nedbetaling, må du kjøpe en enebolig (ingen 2-, 3- eller 4-enheter er tillatt).

Du kan kvalifisere for et FHA-lån hvis du har en kredittpoeng på 580 eller høyere; en gjeld i forhold til inntekt lavere enn 50%; og nok penger til å foreta minst 3,5% forskuddsbetaling. Du trenger også en jevn jobb og inntekt, bevist med selvangivelse. Du kan få et FHA-lån med 1-, 2-, 3- eller 4-enheters eiendommer.

FHA mot konvensjonell infografikk

Om FHA 3,5% forskuddsbetalingsprogram

Federal Housing Administration (FHA) er ikke utlåner. Snarere er det et låneforsikringsselskap. Det føderale byrået ble etablert i 1934 og eksisterer for å støtte huseier i samfunn.

FHA lovet rimelig og stabil finansiering, og etablerte et program der det ville forsikre amerikanske långivere mot tap på et lån og gi gunstigere lån vilkår for amerikanske låntakere.

Mer enn 80 år senere fortsetter FHA å oppfylle sin rolle.

Dagens FHA-huseiere får tilgang til lån på opptil 30 år; minimumskrav til forskuddsbetaling er så lave som 3,5%; og FHA-renter slår rutinemessig markedsgjennomsnittet – ofte med et kvart prosentpoeng eller mer.

For å få FHAs støtte, må bankene bare verifisere at lånene oppfyller minimumsstandardene for FHA-utlån, en samling av regler som mer kjent er «FHA-retningslinjene for pantelån».

Retningslinjer for FHA-pantelån sier at kvalifiserte boligkjøpere må ha dokumentert, verifiserbar inntekt, for eksempel, og krever at boligkjøpere bor i boligen som blir kjøpt.

FHA krever også at boligkjøpere betaler pantelånsforsikringspremier ( MIP) som en del av deres månedlige innbetalinger.

FHA MIP varierer etter lånetype og forskuddsbetaling, med det vanligste scenariet å være en boligkjøper som bruker et 30-årig FHA-lån med fast rente med minst mulig 3,5% nedbetaling og betale 0,85 prosent mot det lånte beløpet i pantelånsforsikringspremier årlig, eller $ 71 per måned per 100.000 dollar lånt.

FHA kansellerer FHA MIP etter 11 år for lån som startet med en 10% forskuddsbetaling eller høyere For alle andre må FHA MIP betales til lånet er betalt i sin helhet eller refinansiert i til et ikke-FHA-lån.

FHA er det største forsikringsselskapet for pantelån i verden. Det forsikrer for øyeblikket nær 1-i-4 nye amerikanske pantelån.

Bekreft FHA-kjøpskvalifiseringen din (5. februar 2021)

Om det konvensjonelle 97 3% nedbetalingsprogrammet

The Konvensjonelt 97-lån er et annet lavt betalingsalternativ som er tilgjengelig for dagens pantelåntakere.

Tilgjengelig via Fannie Mae og Freddie Mac, ble programmet nylig omarbeidet for å være billigere og enklere å bruke.

For eksempel, sammenlignet med den opprinnelige konvensjonelle 97, er den nyeste versjonen tilgjengelig for førstegangskjøpere og gjentatte kjøpere, hvor «førstegangskjøper» er definert som en person som ikke har eid et hjem de siste tre årene.

Denne definisjonen av førstegangskjøper betyr at forbrukere som mistet et hjem for utestenging det siste tiåret, kan være konvensjonelle 97-kvalifiserte i henhold til programmets nye regler.

Videre fordi konvensjonell 97 tillater for kontante gaver for forskuddsbetaling er ikke hjemmekjøpere pålagt å betale forskuddsbetaling fra egne midler. Pengene kan være 100% begavet fra par ent og slektninger. Det eneste kravet er at gaven faktisk er en gave – «lån» er ikke tillatt.

For kvalifiserte låntakere er reglene i det konvensjonelle 97-programmet greie.

Det konvensjonelle 97-programmet krever et minimum av nedbetaling på 3%, bare 30-årig fastrentelån er tillatt, og lånet må brukes til en primærbolig.

Utover det er det veldig lite som skiller et konvensjonelt 97-lån fra noen annen konvensjonell pantelåntype. Låntakere er pålagt å kontrollere inntekt og sysselsetting; programmet kan brukes til å refinansiere et hjem, og hjemmekjøperrådgivning er ikke nødvendig.

Og i likhet med andre konvensjonelle lån, fordi konvensjonelle 97-lån har mindre enn tjue prosent egenkapital, krever de at låntakere betaler privat pantelåneforsikring (PMI).

Med alle konvensjonelle 97-lån kansellerer PMI imidlertid når lånet når 80% LTV. Det vil si når huseieren har 20% egenkapital i ts hjem.

Bekreft din konvensjonelle lånerettighet (5. februar 2021)

Ytterligere pantelån med lav forskuddsbetaling

Dagens boliglånsrente er lav og husleien stiger landsomfattende. I mange amerikanske markeder er svaret på «Skal jeg leie eller skal jeg kjøpe?» har skiftet mot «kjøp».

Enda bedre – førstegangskjøpere av hjemmet har klar tilgang til lån med lav nedbetaling.

Nylig reduserte pantelångivere minimumskrav til kredittpoeng for FHAs populære nedbetalingslån på 3,5%; og to 3% nedbetalingsprogrammer er blitt omarbeidet – Conventional 97 og Fannie Mae HomeReady ™ -lån.

Legg til disse to programmene 100% VA-lånet støttet av Department of Veterans Affairs og nei – Innskuddslån, «landlig bolig» -lån fra US Department of Agriculture (USDA), og du finner dagens boligkjøpere uten mangel på muligheter for boliglån med lav eller ingen nedbetaling.

For mange kjøpere, men valget mellom lån med lav nedbetaling vil være mellom FHA-lånet og det konvensjonelle 97. Dette er fordi VA-lån kun er tilgjengelig for militære låntakere, USDA-lån er begrenset til forsteder og landlige områder, med maksimale inntektsgrenser; og HomeReady ™ har lignende inntektsbegrensninger.

Dagens FHA og konvensjonelle pantelånsrenter

For dagens lavkjøpte boligkjøpere er det scenarier der FHA-lånet er det som er best for finansiering; og det er scenarier der Conventional 97 er den klare vinneren. Prisene for begge produktene skal gjøres Det vil bli gjennomgått og evaluert.

Ta en titt på dagens realrentesatser nå. Personnummeret ditt er ikke påkrevd for å komme i gang, og alle tilbud får øyeblikkelig tilgang til dine live kredittpoeng.

Bekreft den nye prisen (5. februar 2021)