-

Cost-Volume-Profit (CVP) analyse er en ledelsesmessig regnskapsteknikk som studerer effekten av salgsvolum og produktkostnader på driftsresultatet til en virksomhet. Den viser hvordan driftsresultatet påvirkes av endringer i variable kostnader, faste kostnader, salgspris per enhet og salgsblandingen av to eller flere produkter.

CVP-analyse er opptatt av å identifisere selskapets faste kostnader , dens variable kostnad per enhet, prisen på produktet og å bruke disse dataene til å beregne følgende tiltak:

- Bidragsmargin: Forskjellen mellom selskapets totale inntekter og totale variable kostnader. Det er beløpet som salget bidrar til faste kostnader og fortjeneste.

- Bidragsmargin per enhet: Forskjellen mellom salgspris og variabel kostnad per enhet.

- Bidragsmargin: forholdet mellom bidragsmargin til totalinntekt.

- Break-even point: Salgsvolumet (i enheter og dollar) som selskapet verken taper eller tjener noe på.

- Målinntektssalg: Nødvendig salgsnivå for å oppnå en målinntekt.

- Sikkerhetsmargin: Prosentandelen (eller dollar) som et selskaps salgsvolum overstiger break-even-punktet.

mest kritiske innspill i CVP-analyse er forholdet mellom forskjellige kostnader og volum, dvs. kategorisering av kostnader i faste og variable kategorier.

CVP-analyse ligning

Det grunnleggende forholdet mellom kostnad og volum-fortjeneste kan avledes fra profittligning:

Profitt = Inntekt – Faste kostnader – Variable kostnader

Hvor fortjenesten er PR, tilsvarer inntekten produktet av prisen per enhet P og salgsvolumet i enheter Q , faste kostnader FC er konstante og totale variable kostnader tilsvarer produktet av solgte enheter Q og variable kostnader per enhet V, følgende ligning er en mer utførlig fremstilling av CVP-forhold:

PR = Q × P – Q × V – FC

Dette er den mest grunnleggende ligningen som kan brukes til å arbeide mange CVP-tall.

For pause -og poenget, vi må sette PR-annonse 0 og løse for Q og vi får:

Break-even Q = FC ÷ (P – V)

Det viser at break- jevnt poeng kan beregnes ved å dele faste kostnader med bidragsmarginen per enhet.

Bidragsmarginligningstilnærming

CVP-ligningen diskutert ovenfor kan også uttrykkes i form av bidragsmargin for produkt:

PR = Q × P – Q × V – FC

PR = Q × (P – V) – FC

(P – V) i ligningen over er bidragsmargin per enhet.

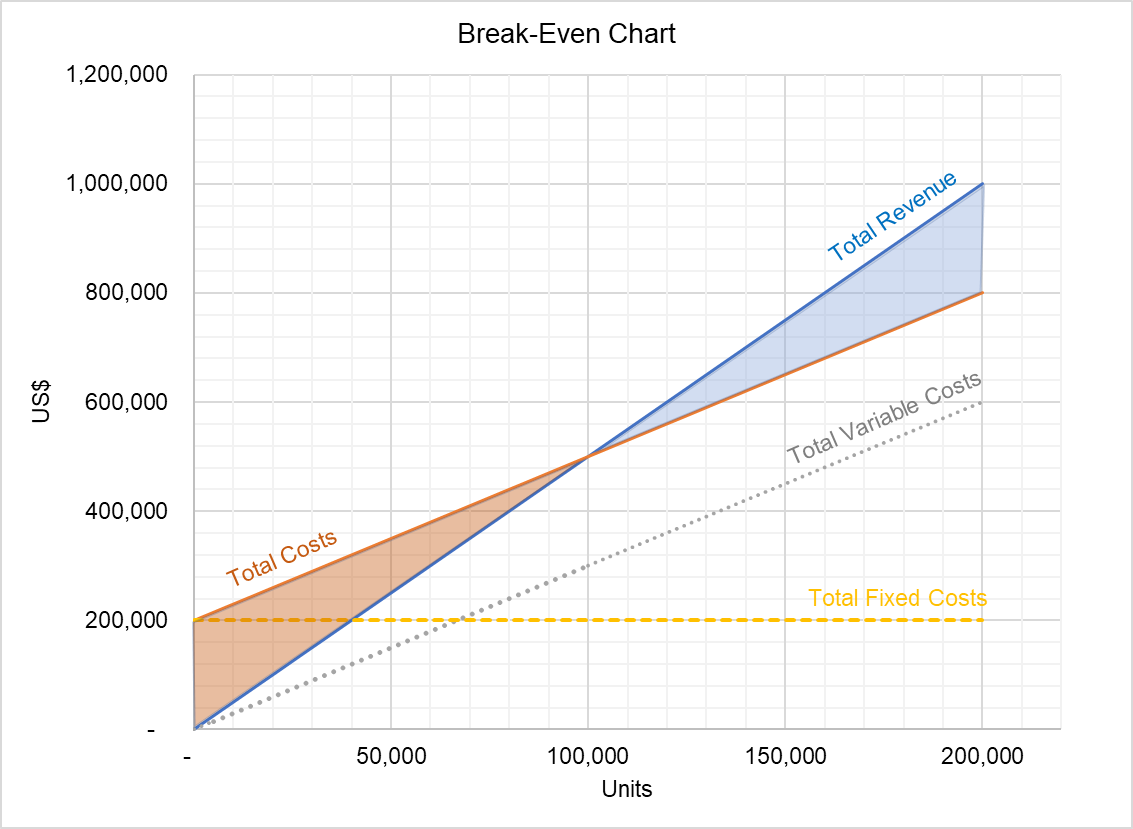

CVP-graf

CVP-forhold kan også uttrykkes i form av en graf kalt CVP-graf:

Grafen over viser sammenhengen mellom totale inntekter og totale kostnader. Området mellom de to linjene under break-even-punktet representerer tap, og området over break-even-punktet viser volumet av total fortjeneste. Denne grafen kan brukes til å identifisere fortjeneste på forskjellige utgangsnivåer.

Forutsetninger om CVP-analyse

Selv om CVP-analyse er et nyttig styringsverktøy, er konklusjonene bare gyldige når følgende antagelser hold:

- Alle kostnader kan kategoriseres som variable eller faste. For dette formålet er blandede kostnader delt inn i variable og faste komponenter ved bruk av teknikker som høy-lav-metode, spredningsgrafmetode og regresjonsanalyse.

- Salgspris per enhet, variabel kostnad per enhet og totale faste kostnader er konstante . Denne antagelsen er problematisk på grunn av eksistens av stordriftsfordeler, økende / redusert avkastning i skala og læringskurveeffekt.

- Alle inntekter og kostnader har et lineært forhold til volum.

- Salget en blanding av et selskap forblir konstant.

av Irfanullah Jan, ACCA og sist endret 2. oktober 2020

Leave a Reply