Visste du at en helsesparingskonto (HSA) tilbyr tre separate skattefordeler? Det kan gjøre sparing av helseutgifter i en HSA til et smart valg nå og i fremtiden.

La oss ta en rask titt på en familie som bruker en høyt fradragsberettiget helseplan (HDHP) og se hvordan deres HSA besparelser kan legge seg opp i løpet av det første året, og i årene som kommer.

| Trippel skattefordel1 | ||

|---|---|---|

|

1

For skatt |

2

Skattefri rente og investeringsinntekt |

3

Skattefrie betalinger for kvalifiserte medisinske utgifter |

Slik fungerer trippel skattefordel

Bidrag før skatt

Sally og Steve Seaver har to du ng barn. For å bidra til å spare penger for helseutgifter byttet de til en High Deductible Health Plan (HDHP) for å dra nytte av den lavere premien. For å planlegge eventuelle utgifter utenom lommen som legebesøk eller resepter, åpnet Sally en HSA tilgjengelig gjennom arbeidsgivers fordelplan.

Ved å bruke lønnsfradrag for å finansiere HSA, var Sally i stand til å gi bidrag på en pre skattegrunnlag – det betyr at hver dollar hun bidrar med fra lønnsslipp er en skattefri dollar lagt til HSA. Ved utgangen av året har hun bidratt med $ 4000 til kontoen.

Fordi deres bidrag på $ 4000 er skattefritt, gir dette Seavers ytterligere $ 1000 i kjøpekraft for medisinske utgifter som de ikke hadde hatt uten HSA.

Hvordan bidrag før skatt kan gi besparelser i år 1 *

| |

|

|

|---|---|---|

| Inntekter avsatt til helseutgifter for familien (før skatt) | Inntekter avsatt til helseutgifter for familien (før skatt) $ 4000 |

Inntekter avsatt til helseutgifter for familien (før skatt) $ 4000 |

| Minus 25% føderal inntektsskatt | Minus 25% føderal inntekt skatt $ 1000 |

Minus 25% føderal inntektsskatt $ 0 |

| Penger igjen for familiens helseutgifter | Penger igjen for helseutgifter for familien $ 3000 |

Penger igjen for helseutgifter for familien $ 4000 |

* Den hypotetiske illustrasjonen forutsetter lønnsfradrag HSA-bidrag, en skattegrense på 25% gjennom hele deltakelsen, og anser ikke noe APR effektiv rente. Endringer i skattesatser eller skattebehandling kan påvirke de sammenlignende resultatene. Vær oppmerksom på tidshorisonten og inntektsskatten, både nåværende og forventet, når du tar en beslutning, da disse kan påvirke resultatene av sammenligningen ytterligere. Hypotetiske resultater er kun ment som illustrasjonsformål og er ikke ment å representere den tidligere eller fremtidige ytelsen til et bestemt investeringsmiddel eller konto. Hvis du gir bidrag før skatt til en HSA, betales skatt ved uttak hvis eiendeler ikke brukes til kvalifiserte medisinske utgifter. For beløp investert i verdipapirfond: Investeringsavkastning og hovedverdi vil svinge og når innløst kan være verdt mer eller mindre enn den opprinnelige kostnaden.

Skattefri inntekt

Eventuell rente opptjent på kontoen er skattefri, slik at Seavers kan beholde mer penger å bruke til medisinske utgifter hvis de trenger det. Selv med en beskjeden avkastning kan inntjeningen legge opp og øke pengene de har til rådighet for å dekke sine medisinske utgifter. Og siden de ikke trenger å trykke på HSA før de faktisk trenger det, kan de se pengene sine vokse skattefrie over tid.

Skattefrie uttak

Normalt, når du bidrar med penger til en skattefordelt konto som en 401 (k) eller en IRA, forventes du å betale skatt på pengene når du begynner å gjøre uttak. Men det er ikke tilfelle med en HSA. Når Seavers bruker penger fra HSA for å betale for kvalifiserte medisinske utgifter, blir de ikke skattlagt av pengene de tar ut.

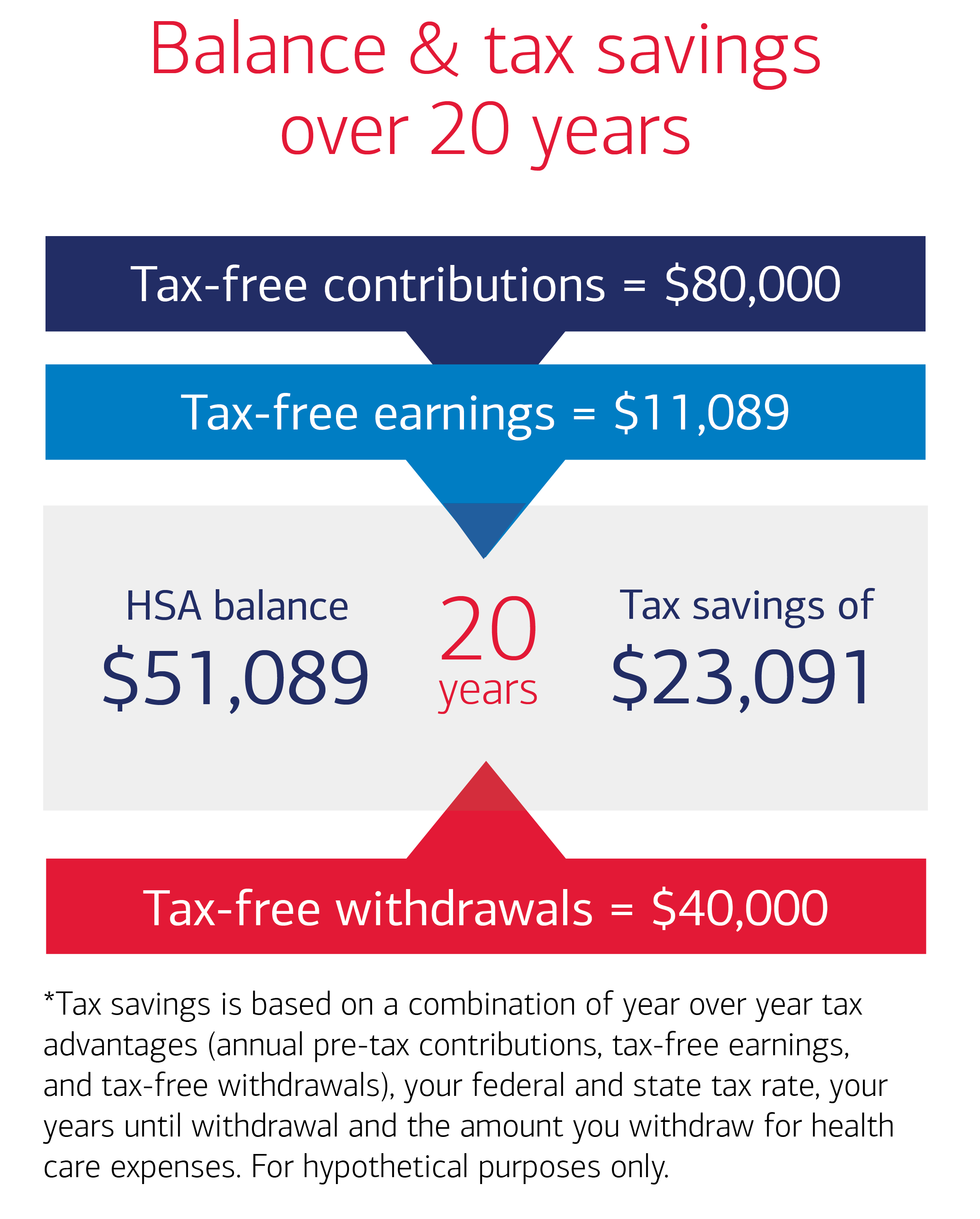

Hvordan HSA-besparelser legger seg opp over tid

For Seavers er de tredoble skattefordelene er en viktig del av en plan for å håndtere de nåværende og fremtidige helsekostnadene.Hvis Sally og Steves sparings- og utgiftssatser er relativt konsistente de neste 20 årene, kan de bruke HSA til å betale medisinske utgifter under pensjonen. For illustrative formål, la oss se på følgende forutsetninger for Seavers de neste 20 årene:

- Årlige HSA-bidrag: $ 4000

- Årlige utgifter som skal betales med HSA-besparelser: $ 2000

- Føderal skattesats eller brakett: 25%

- Statlig inntektsskattesats: 0%

- Rente eller gjennomsnittlig årlig avkastning: 2,5%

Basert på disse forutsetningene, kan Seavers i løpet av 20 år ende opp med over 51.000 dollar i HSA for medisinske utgifter. Med et samlet bidrag på $ 80.000 (4k per år x 20 år) kunne de spare over $ 20.000 i skatt over samme tidsperiode.

Hvordan den tredobbelte skattefordelen kan lønne seg

Sammen kan fordelene med bidrag før skatt, skattefri inntekt og skattefrie uttak for kvalifiserte medisinske utgifter øke til betydelige besparelser for Seavers i løpet på 20 år. Etter uttaket av kvalifiserte medisinske utgifter, kunne Sally og Steve ha $ 51,089 i HSA etter 20 år. Og fordi de brukte en HSA, ville Sally og Steve ha totalt 23 091 dollar i skattebesparelser. For å se hvor mye besparelsene dine kan legge opp i løpet av de neste 20 årene, bruk vår HSA-balanse og skattesparekalkulator. Denne hypotetiske illustrasjonen antar $ 4000 årlig HSA-bidrag før skatt, $ 2000 årlig uttak for kvalifiserte medisinske utgifter, 25% skattesats og 2,5 % rente gjennom deltakelse. Beregninger for total HSA-saldo og skattebesparelser akkumulert ved slutten av 20-årsperioden forutsetter at bidrag og uttak gjøres i engangsbeløp ved utgangen av hvert år. Endringer i bidrag, uttak, skattesatser og skattemessig behandling av investeringsinntektene kan påvirke resultatene. Vær oppmerksom på din personlige situasjon, investeringens tidshorisont og inntektsskatteparenteser, både nåværende og forventet, når du tar en beslutning da disse kan påvirke resultatene ytterligere. Hypotetiske resultater er kun ment som illustrasjonsformål og er ikke ment å representere den tidligere eller fremtidige ytelsen til et bestemt investeringsmiddel eller konto. Hvis du gir bidrag før skatt til en HSA, betales skatt ved uttak hvis eiendeler ikke brukes til kvalifiserte medisinske utgifter. For beløp investert i aksjefond, vil investeringsavkastning og hovedstolverdi svinge, og når innløst kan være verdt mer eller mindre enn den opprinnelige kostnaden.