- Text

- Probleme

- Zielerreichung

- Füllen Sie die Lücken aus

- Multiple Choice

- Glossar

Die vorhergehenden Abbildungen basieren auf dem periodischen Inventarsystem. Mit anderen Worten, der Endbestand wurde gezählt und die Kosten wurden erst am Ende des Zeitraums zugewiesen. Ein robusteres System ist das ewige System. Mit einem ewigen System wird jederzeit eine laufende Anzahl von Waren aufrechterhalten. Moderne Informationssysteme ermöglichen eine detaillierte Verfolgung der fortwährenden Kosten für diese Waren.

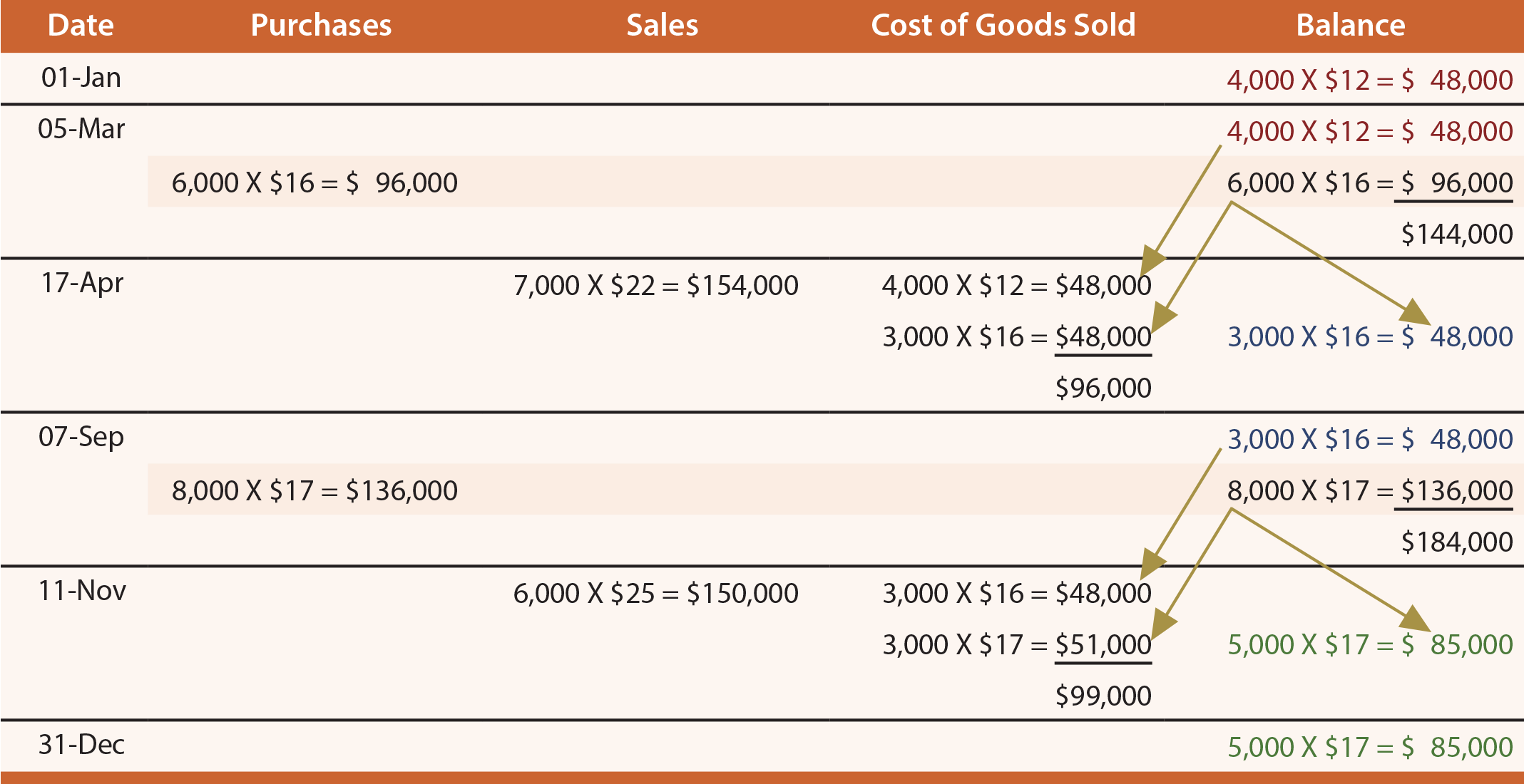

Perpetual FIFO

Die folgende Tabelle zeigt die FIFO-Anwendung des ewigen Inventarsystems für Gonzales. Beachten Sie, dass die Verfolgung des Inventars unter Verwendung eines fortwährenden Ansatzes sehr detailliert ist. Sorgfältige Studien sind erforderlich, um genau zu erkennen, was an jedem Datum geschieht. Schauen Sie sich zum Beispiel den 17. April an und stellen Sie fest, dass nach dem Verkauf von 7.000 Einheiten noch 3.000 Einheiten übrig sind. Dies wird ermittelt, indem die vorhergehenden Bilanzdaten vom 5. März (bestehend aus 10.000 Gesamteinheiten (4.000 + 6.000)) betrachtet und 7.000 Einheiten wie folgt entfernt werden: die gesamte Schicht mit 4.000 Einheiten und 3.000 der Schicht mit 6.000 Einheiten. Denken Sie daran, dass dies die FIFO-Anwendung ist, sodass die Ebenen basierend auf der chronologischen Reihenfolge ihrer Erstellung abgezogen werden. Im Wesentlichen wirkt sich jede Kauf- und Verkaufstransaktion auf die Restzusammensetzung der mit dem Inventargegenstand verbundenen Schichten aus. Beachten Sie, dass die Ergebnisse des Jahresabschlusses mit denen des zuvor eingeführten periodischen FIFO-Ansatzes übereinstimmen. Dies wird erwartet, da der Anfangsbestand und die vorzeitigen Einkäufe abgezogen und den Kosten der in derselben Reihenfolge verkauften Waren belastet werden, unabhängig davon, ob die zugehörigen Berechnungen „wie Sie gehen“ (unbefristet) oder „am Ende des Zeitraums“ (periodisch) durchgeführt werden ).

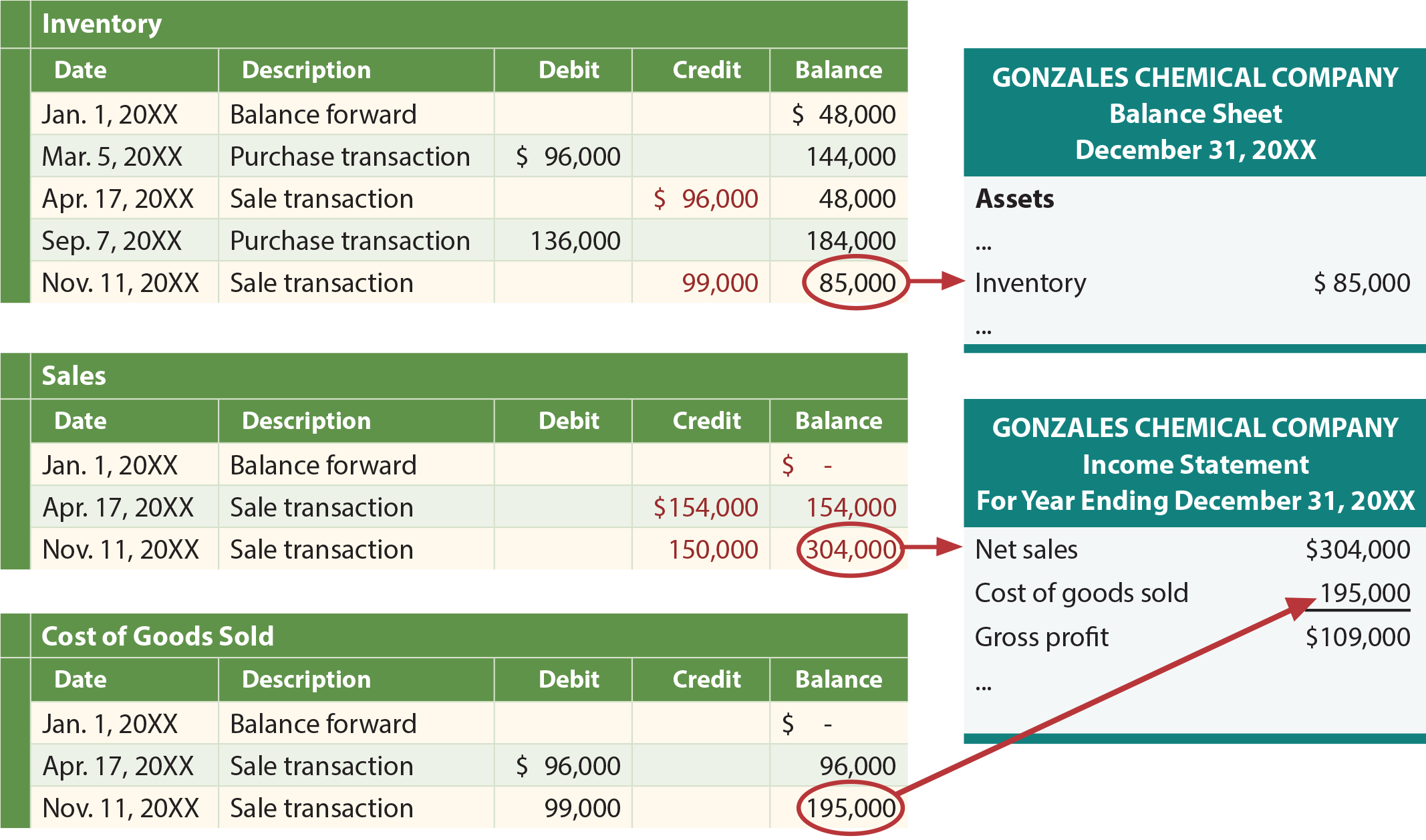

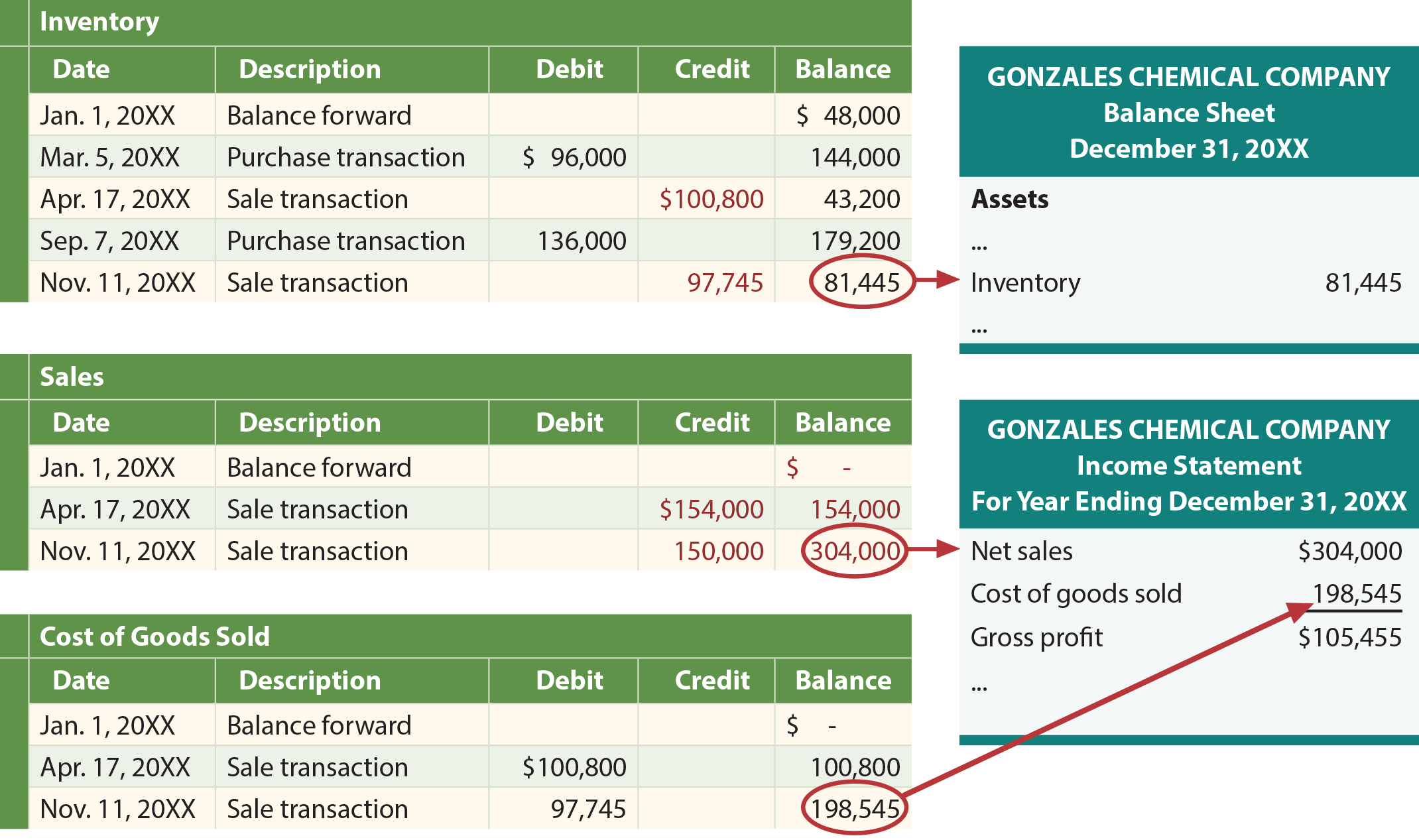

Journaleinträge

Die obige Tabelle enthält Informationen, die zum Aufzeichnen von Kauf- und Verkaufsinformationen erforderlich sind. Insbesondere wird das Inventar beim Kauf belastet und beim Verkauf gutgeschrieben. Die Journaleinträge sind unten. Die daraus resultierenden Sachkonten und Abschlüsse sind nachstehend aufgeführt:

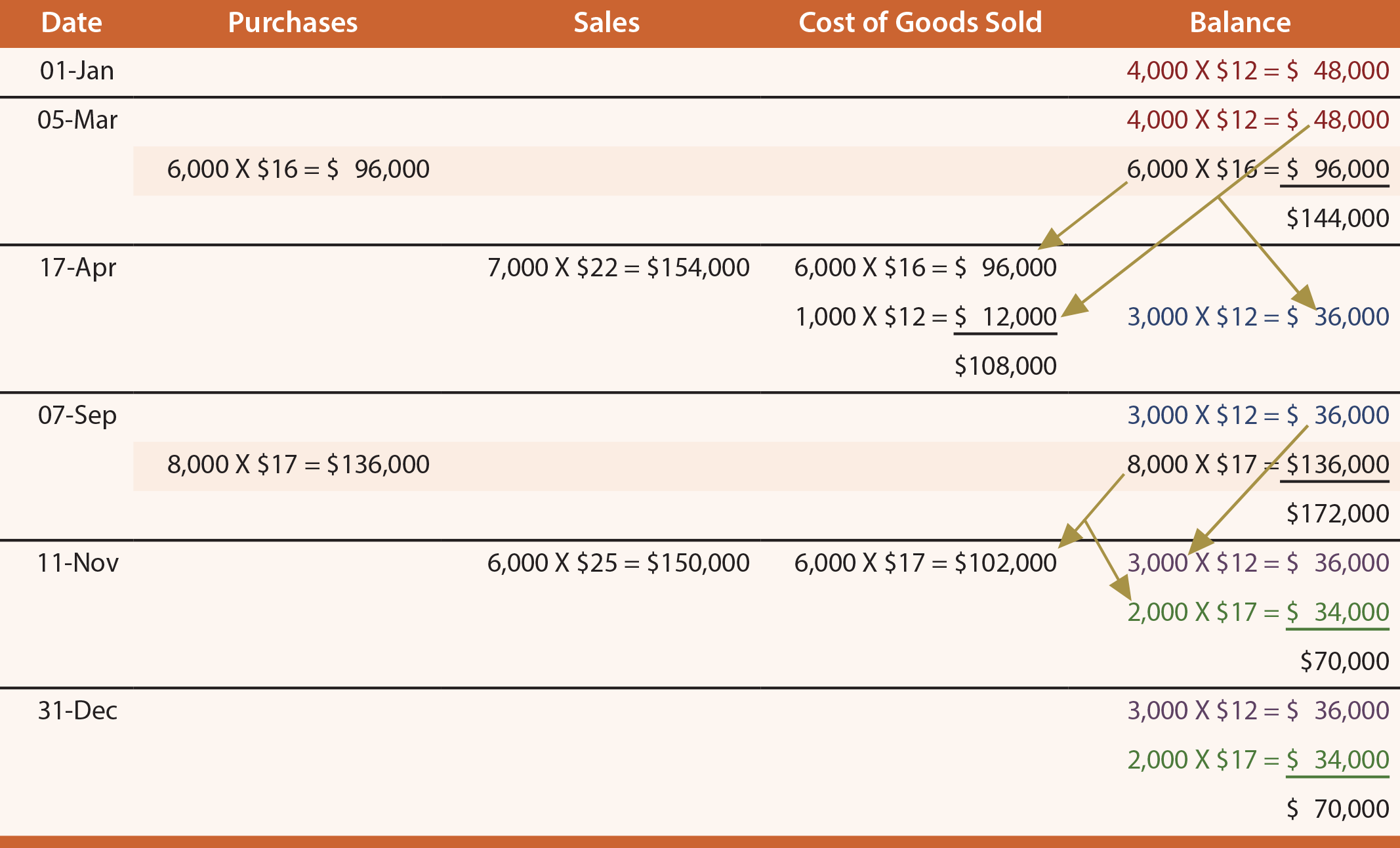

Perpetual LIFO

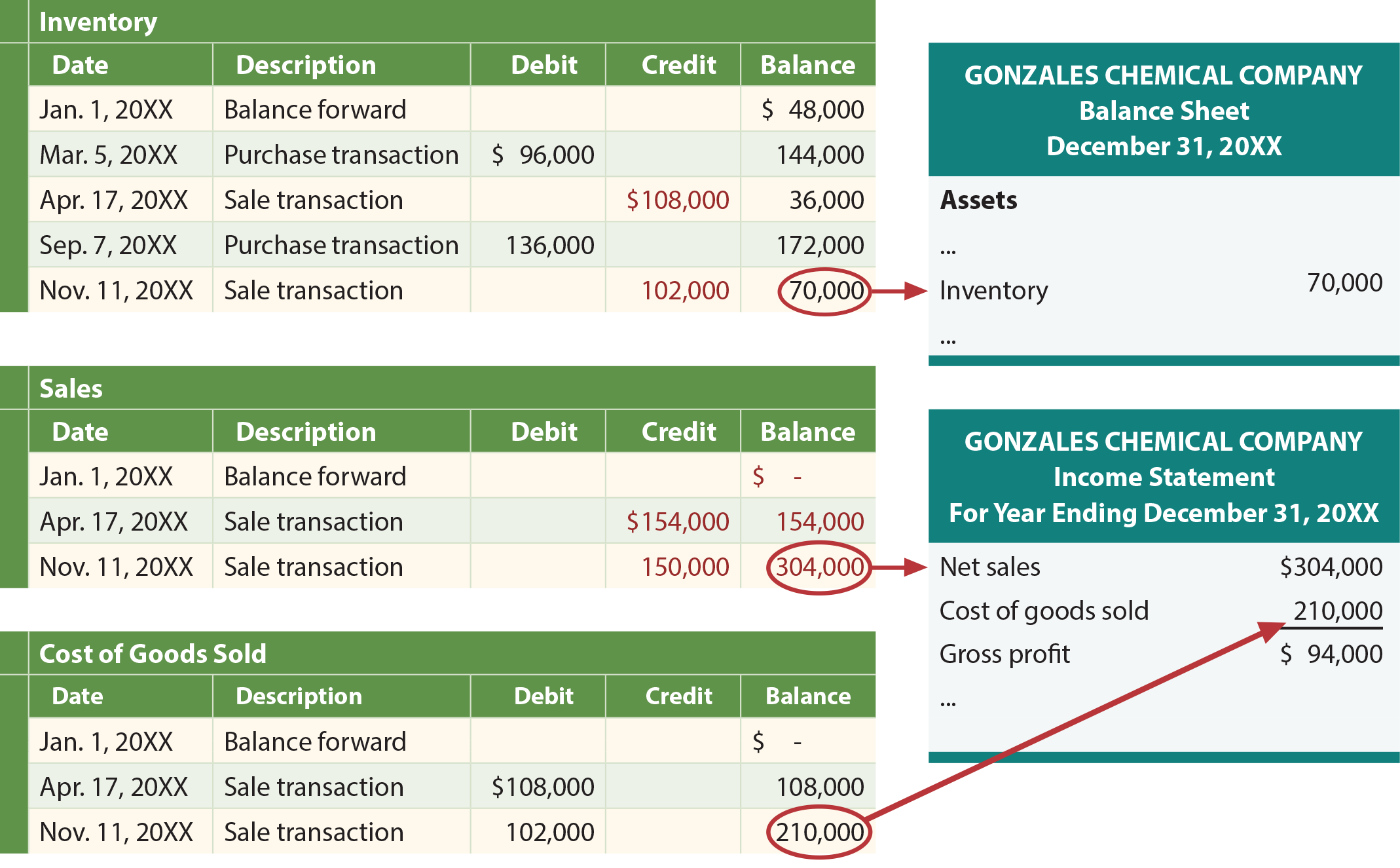

Die folgende Tabelle, Ledger und Der Jahresabschluss zeigt die Anwendung des unbefristeten LIFO. Beachten Sie, dass die Ergebnisse normalerweise vom periodischen LIFO-Ansatz abweichen. Die Journaleinträge werden hier nicht wiederholt, sind aber dieselben wie beim FIFO. Nur die Beträge würden sich ändern.

Gleitender Durchschnitt

Die Durchschnittsmethode kann dauerhaft angewendet werden und erhält den Namen gleitender Durchschnitt. Diese Technik ist erforderlich, da bei jeder Kauftransaktion neue durchschnittliche Stückkosten berechnet werden müssen. Die folgende Tabelle, die Hauptbücher und die Abschlüsse zeigen die Anwendung des gleitenden Durchschnitts.

Beachten Sie wie beim periodischen System, dass das ewige System auch über LIFO den niedrigsten Bruttogewinn, mit FIFO den höchsten und den gleitenden Durchschnitt erzielte fiel dazwischen.