-

Analiza koszt-wolumen-zysk (CVP) to technika rachunkowości zarządczej, która bada wpływ wielkości sprzedaży i kosztów produktu na zysk operacyjny firmy. Pokazuje, w jaki sposób na zysk operacyjny wpływają zmiany kosztów zmiennych, kosztów stałych, ceny sprzedaży na jednostkę i kombinacji sprzedaży dwóch lub więcej produktów.

Analiza CVP dotyczy identyfikacji kosztów stałych firmy , jej koszt zmienny na jednostkę, cenę jej produktu i wykorzystanie tych danych do obliczenia następujących miar:

- Marża wkładu: różnica między całkowitymi przychodami przedsiębiorstwa a całkowitymi kosztami zmiennymi. Jest to kwota, jaką sprzedaż przyczynia się do kosztów stałych i zysku.

- Marża wkładu na jednostkę: różnica między ceną sprzedaży a kosztem zmiennym na jednostkę.

- Wskaźnik marży wkładu: stosunek marża wkładu do całkowitych dochodów.

- Próg rentowności: wielkość sprzedaży (w jednostkach i dolarach), przy której firma nie przynosi strat ani zysków.

- Docelowy dochód ze sprzedaży: wymagany poziom sprzedaży aby osiągnąć docelowy dochód.

- Margines bezpieczeństwa: procent (lub dolary), o który wielkość sprzedaży firmy przekracza próg rentowności.

najbardziej krytycznym elementem analizy CVP jest związek między różnymi kosztami i wolumenem, tj. kategoryzacja kosztów na kategorie stałe i zmienne.

Równanie analizy CVP

Podstawowy związek koszt-wielkość-zysk można wyprowadzić z równania zysku:

Zysk = przychód – koszty stałe – koszty zmienne

Gdzie zysk to PR, przychód jest równy iloczynowi ceny jednostkowej P i wielkości sprzedaży w jednostkach Q , koszty stałe FC są stałymi, a całkowite koszty zmienne są równe iloczynowi sprzedanych jednostek Q i kosztu zmiennego na jednostkę V, następujące równanie jest bardziej szczegółową reprezentacją zależności CVP:

PR = Q × P – Q × V – FC

Jest to najbardziej fundamentalne równanie, którego można użyć do obliczenia wielu liczb CVP.

Na przerwę – aż do punktu, musimy ustawić PR ad 0 i rozwiązać Q i otrzymujemy:

Próg rentowności Q = FC ÷ (P – V)

To pokazuje, że przerwa- punkt parzysty można obliczyć, dzieląc koszt stały przez marżę składki na jednostkę.

Podejście do równania marży składki

Równanie CVP omówione powyżej można również wyrazić jako marżę składkową produkt:

PR = Q × P – Q × V – FC

PR = Q × (P – V) – FC

(P – V) w powyższym równaniu jest marża na składkę na jednostkę.

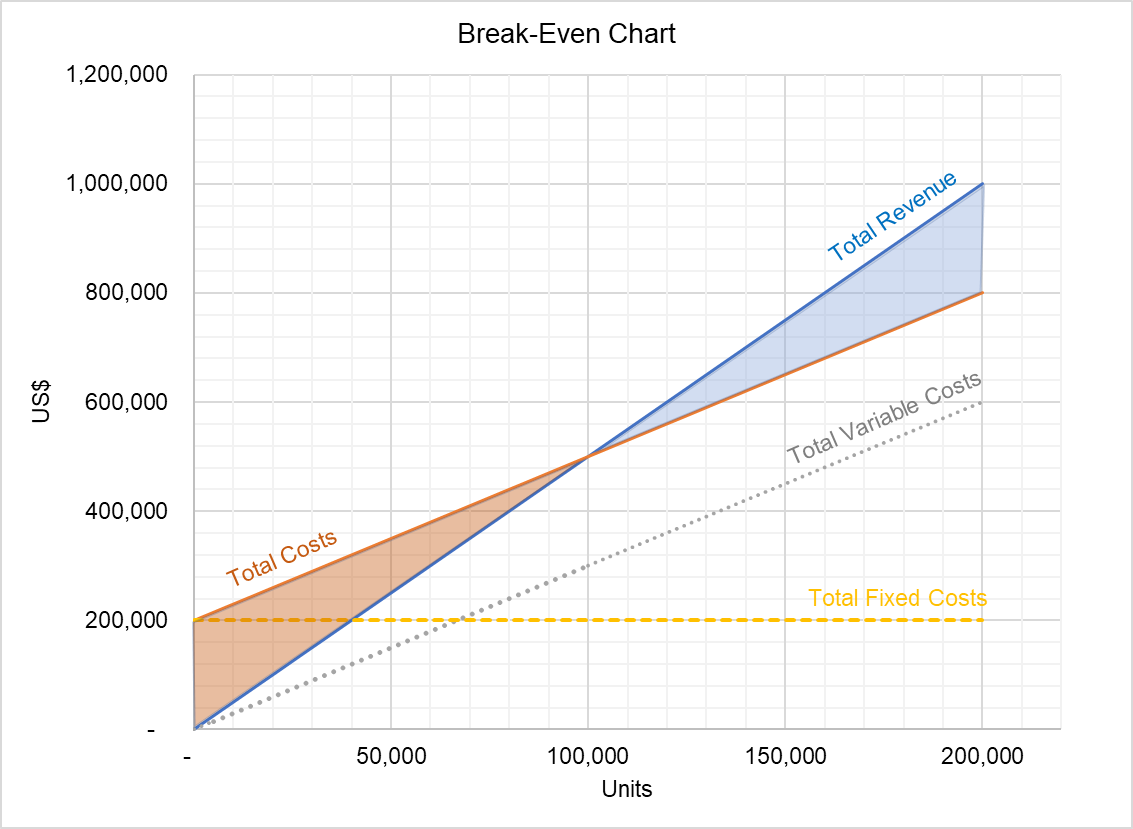

Wykres CVP

Relację CVP można również wyrazić w postaci wykresu zwanego wykresem CVP:

Powyższy wykres przedstawia zależność między całkowitymi przychodami a łącznymi kosztami. Obszar między dwiema liniami poniżej progu rentowności przedstawia straty, a obszar powyżej progu rentowności przedstawia wielkość całkowitego zysku. Ten wykres może być użyty do identyfikacji zysków na różnych poziomach wyjściowych.

Założenia analizy CVP

Mimo że analiza CVP jest użytecznym narzędziem rachunkowości zarządczej, jej wnioski są ważne tylko wtedy, gdy następujące założenia wstrzymaj:

- Wszystkie koszty można sklasyfikować jako zmienne lub stałe. W tym celu koszty mieszane są dzielone na zmienne i stałe komponenty przy użyciu technik takich jak metoda high-low, metoda wykresu punktowego i analiza regresji.

- Cena sprzedaży na jednostkę, koszt zmienny na jednostkę i całkowity koszt stały są stałe . To założenie jest problematyczne ze względu na istnienie korzyści skali, rosnących / zmniejszających się zwrotów do skali i efektu krzywej uczenia się.

- Wszystkie przychody i koszty mają liniową zależność od wielkości.

- Sprzedaż skład firmy pozostaje niezmienny.

autorstwa Irfanullah Jan, ACCA i ostatnio zmodyfikowany 2 października 2020 r.

Leave a Reply