FHA a konwencjonalne pożyczki

Co jest lepsze Hipoteka z niskim wkładem: pożyczka FHA czy konwencjonalna 97?

Pożyczki FHA doskonale nadają się do kredytów o niskiej lub średniej wartości. Umożliwiają one ocenę kredytową już od 580 z 3,5% zaliczką. Ale ubezpieczenie hipoteczne FHA jest zawsze wymagane.

Zwykłe pożyczki są często lepsze, jeśli masz duży kredyt lub planujesz zostać w domu przez długi czas.

Z kredytem o średniej i wysokiej wartości 600, możesz otrzymać zwykłą pożyczkę 97 z zaledwie 3% spadkiem. A ubezpieczenie kredytu hipotecznego można później anulować.

Wybór odpowiedniego dla Ciebie zależy od celów zakupu domu i tego, do czego się kwalifikujesz.

Sprawdź, czy kwalifikujesz się do zakupu domu (5 lutego 2021 r.)

W tym artykule (Przejdź do…)

- Pożyczka konwencjonalna a FHA

- FHA vs. konwencjonalna tabela porównawcza

- Wyniki kredytowe

- Wskaźnik zadłużenia do dochodów

- Ubezpieczenie kredytu hipotecznego

- Oprocentowanie kredytu hipotecznego

- Spłaty kredytu hipotecznego

- FHA a konwencjonalne Q & A

- O programie FHA 3,5% zaliczki

- O konwencjonalnym programie 97 3% zaliczki

- Dodatkowe kredyty hipoteczne z niskim wkładem

Pożyczka konwencjonalna a FHA

Istnieje wiele opcji płatności z niskim wkładem dla dzisiejszych nabywców domów. Ale wielu wybierze albo konwencjonalną pożyczkę z obniżką o 3%, albo pożyczkę FHA z obniżką o 3,5%.

Więc która pożyczka jest lepsza? To zależy od okoliczności.

Oto krótkie omówienie tego, co należy wiedzieć o kwalifikowaniu się do otrzymania pożyczki konwencjonalnej i pożyczki FHA.

Tabela porównawcza FHA z konwencjonalnym 97

| Konwencjonalna pożyczka na 97 | Pożyczka FHA | |

| Minimalna zaliczka | 3% | 3,5% |

| Minimalna ocena kredytowa | 620 | 580 |

| Maksymalny stosunek zadłużenia do dochodów | 43% | 50% |

| Limit pożyczki na 2021 r. (W większości obszarów) | 548250 USD | 356 362 USD |

| I Limit dochodów | Brak limitu dochodów | Brak limitu dochodów |

| Minimalny wkład z własnej kieszeni |

0% (Zaliczka i koszty zamknięcia mogą obejmować 100% darowizn, grantów lub pożyczek) |

0% (Zaliczka i koszty zamknięcia mogą obejmować 100% darowizn, grantów lub pożyczek) |

Sprawdź, czy kwalifikujesz się do zakupu domu (5 lutego 2021 r.)

Ocena zdolności kredytowej

Przy podejmowaniu decyzji między pożyczką FHA a pożyczką konwencjonalną 97 Twoja indywidualna ocena kredytowa ma znaczenie. Dzieje się tak, ponieważ ocena kredytowa określa, czy kwalifikujesz się do programu; a także wpływa na miesięczną spłatę kredytu hipotecznego.

Minimalne wymagania dotyczące zdolności kredytowej dla FHA i zwykłych pożyczek to:

- FHA: 580 punktów kredytowych, spadek o 3,5%; 500 punktów kredytowych z 10% spadkiem

- Konwencjonalne: 620 punktów kredytowych

Dlatego jeśli Twój wynik kredytowy wynosi od 500 do 620, pożyczka FHA jest dla Ciebie najlepsza, to jedyna dostępna opcja.

Ale jeśli Twój wynik kredytowy przekracza 620, warto przyjrzeć się konwencjonalnej pożyczce z 3% spadkiem. Zwłaszcza, że wraz ze wzrostem zdolności kredytowej spada oprocentowanie kredytu hipotecznego.

Wskaźnik zadłużenia do dochodów

Kolejnym czynnikiem, który należy wziąć pod uwagę przy wyborze między pożyczką tradycyjną a pożyczką FHA, jest „stosunek zadłużenia do dochodów”: kwota zadłużenia, co miesiąc, w porównaniu z miesięcznym dochodem brutto.

Pożyczki konwencjonalne zwykle pozwalają na maksymalny DTI w wysokości 43% – co oznacza, że Twoje długi zajmują nie więcej niż 43% dochodu brutto – podczas gdy pożyczki FHA pozwalają bardziej hojne 50%.

Jednak nawet w przypadku pożyczek FHA będziesz musiał rozejrzeć się, jeśli stosunek zadłużenia do dochodów przekracza 45%, ponieważ trudniej jest znaleźć pożyczkodawców, którzy faktycznie tak oferują duża elastyczność.

Stosunek zadłużenia do dochodów zwykle powoduje większą różnicę w drogich obszarach, takich jak duże miasta, gdzie ceny mieszkań są wysokie.Jeśli kupujesz w miejscu takim jak Los Angeles, Nowy Jork lub Seattle, miesięczny dług (łącznie z kosztami kredytu hipotecznego) pochłonie znacznie więcej dochodu, ponieważ domy są o wiele droższe.

W takim przypadku pożyczka FHA z bardziej elastycznymi standardami może być lepszym rozwiązaniem niż zwykła pożyczka.

Ubezpieczenie kredytu hipotecznego

Zarówno FHA, jak i konwencjonalne pożyczki pobierają ubezpieczenie kredytu hipotecznego. Koszt zależy jednak od rodzaju posiadanej pożyczki i od tego, jak długo utrzymujesz kredyt hipoteczny.

| Pożyczki konwencjonalne | Pożyczki FHA | |

| Rodzaj ubezpieczenia kredytu hipotecznego | Prywatne ubezpieczenie kredytu hipotecznego (PMI) | Ubezpieczenie kredytu hipotecznego (MIP) |

| Opłata za ubezpieczenie kredytu hipotecznego z góry | nd. | 1,75% |

| Roczna stawka ubezpieczenia kredytu hipotecznego | Do 2,25% kwota pożyczki | 0,85% kwoty pożyczki |

| Czas trwania | Dopóki pożyczka nie osiągnie 80% LTV | 11 lat (zaliczka 10% lub więcej) LUB Okres spłaty pożyczki (zaliczka w wysokości od 3,5% do 10%) |

Ubezpieczenie hipoteczne FHA (zwane MIP) jest takie samo dla wszystkich: 0,85% kwoty pożyczki rocznie, z jednorazową opłatą z góry w wysokości 1,75%. Konwencjonalne ubezpieczenie kredytu hipotecznego (zwane PMI) różni się w zależności od Twojej zdolności kredytowej i stosunku wartości kredytu do wartości. Więc tańszy dla Ciebie zależy od Twojej sytuacji.

Tradycyjne ubezpieczenie kredytu hipotecznego 97 odpada przy 80% wartości kredytu do wartości. Oznacza to, że z czasem Twój Konwencjonalny 97 może stać się lepszą wartością – szczególnie dla pożyczkobiorców z wysokimi wynikami kredytowymi.

Weź również pod uwagę opłaty z góry.

FHA pobiera oddzielny kredyt hipoteczny składka ubezpieczeniowa w momencie zamknięcia znana jako Upfront MIP. MIP z góry kosztuje 1,75% kwoty kredytu, jest dodawany do Twojego salda i nie podlega zwrotowi, z wyjątkiem zwrotu za pośrednictwem FHA Streamline Refinance.

Konwencjonalne 97 nie pobiera równoważnej opłaty z góry za ubezpieczenie kredytu hipotecznego. Pobiera tylko miesięczne ubezpieczenie kredytu hipotecznego.

Oprocentowanie kredytu hipotecznego

W przypadku pożyczek FHA oprocentowanie kredytów hipotecznych jest zazwyczaj niższe niż w przypadku tradycyjnych pożyczek na papierze. Na przykład dzisiejsze średnie stawki FHA wynoszą zaledwie 2,25% (2,75% RRSO), podczas gdy konwencjonalne stawki to zaledwie 2,75% (2,75% RRSO), według sieci The Mortgage Reports.

Jednak tych stawek nie można przyjmować jako wartości nominalnej. Po pierwsze dlatego, że Twoja stawka prawdopodobnie będzie się różnić od średniej.

Po drugie, ponieważ PMI i ocena kredytowa mogą również wpływać na oprocentowanie i spłatę kredytu hipotecznego. W przypadku pożyczek konwencjonalnych niższa ocena kredytowa oznacza wyższą stopę procentową. Więc jeśli Twój wynik mieści się w przedziale od niskiego do połowy 600, pożyczka FHA może być tańsza.

Pożyczki konwencjonalne również opierają stawki ubezpieczenia kredytu hipotecznego na Twojej ocenie kredytowej, co również przyczynia się do wyższych miesięcznych rat.

Uzyskaj oprocentowanie kredytu hipotecznego konwencjonalnego i FHA już dziś (5 lutego 2021 r.)

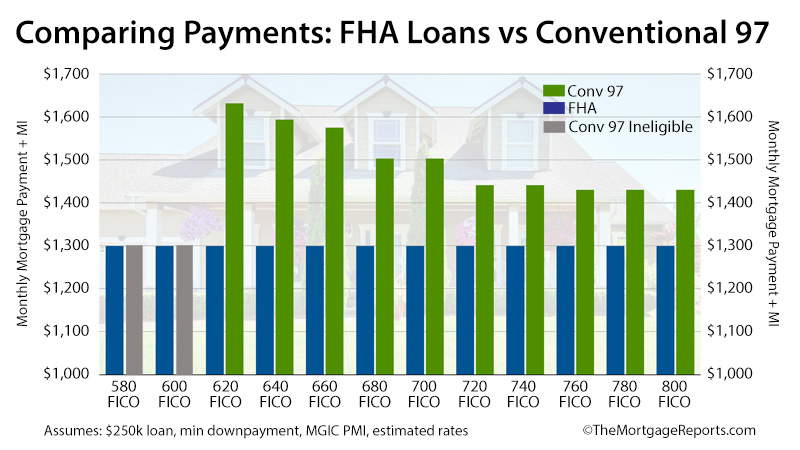

Spłaty kredytu hipotecznego

Wraz ze wzrostem zdolności kredytowej pożyczka konwencjonalna 97 staje się bardziej atrakcyjna. To dlatego, że spada oprocentowanie kredytu hipotecznego. W rezultacie spadają również Twoje miesięczne płatności i koszty PMI. Różni się to od sposobu działania pożyczek FHA.

W przypadku pożyczki FHA oprocentowanie kredytu hipotecznego i MIP kosztują tyle samo, niezależnie od wyniku FICO.

Oznacza to, że w krótkim okresie pożyczki FHA często wygrywają.

Przyjmując wielkość pożyczki 250 000 USD i dzisiejsze oprocentowanie kredytów hipotecznych, pożyczki FHA są o 10% tańsze dla pożyczkobiorców o „doskonałych” wynikach kredytowych. W przypadku pożyczkobiorców ze słabym kredytem są one o 26% tańsze.

Jednak w dłuższej perspektywie kredytobiorcy z ponadprzeciętną oceną kredytową zazwyczaj uznają kredyty konwencjonalne 97 za bardziej ekonomiczne niż pożyczki FHA.

Pamiętaj, że ubezpieczenie kredytu hipotecznego dla konwencjonalnych pożyczek można anulować przy 20% współczynniku wartości kredytu do wartości. Jednak ubezpieczenie hipoteczne FHA zwykle trwa przez cały okres trwania pożyczki.

Jeśli więc będziesz przebywać w domu wystarczająco długo, aby osiągnąć 20% kapitału własnego – a zwłaszcza jeśli masz dobrą zdolność kredytową – konwencjonalna pożyczka może być Twoją tańsza opcja na dłuższą metę.

Zweryfikuj eligi zakup domu bility (5 lutego 2021 r.)

FHA vs konwencjonalne Q & A

Pomiędzy FHA a konwencjonalnym, lepsza pożyczka dla Ciebie zależy od Twojej sytuacji finansowej.FHA może być lepsza niż konwencjonalna, jeśli masz zdolność kredytową poniżej 680 lub wyższy poziom zadłużenia (do 50% DTI). Pożyczki konwencjonalne stają się atrakcyjniejsze, im wyższa jest Twoja ocena kredytowa, ponieważ możesz uzyskać niższe oprocentowanie i miesięczną płatność.

Możesz zmienić pożyczkę FHA na tradycyjną, refinansując kredyt hipoteczny. Oznacza to, że otrzymujesz nową, konwencjonalną pożyczkę na spłatę istniejącej pożyczki FHA. Może to mieć sens, jeśli masz co najmniej 20% kapitału własnego w domu i 620 lub więcej punktów kredytowych. Wtedy możesz zaoszczędzić, przechodząc z FHA na konwencjonalną pożyczkę bez PMI.

Jeśli otrzymasz tradycyjną pożyczkę z obniżką o 20% lub więcej, nie będziesz musiał płacić za ubezpieczenie kredytu hipotecznego. To duża zaleta w porównaniu z pożyczkami FHA, które wymagają ubezpieczenia kredytu hipotecznego niezależnie od wielkości zaliczki.

Konwencjonalna pożyczka 97 pozwala również odłożyć zaledwie 3%, podczas gdy FHA wymaga minimum 3,5%. A konwencjonalne pożyczki oferują niższe oprocentowanie kredytów hipotecznych, im wyższa jest Twoja ocena kredytowa. To dobra wiadomość, jeśli masz dobry wynik kredytowy 720 lub wyższy.

Pożyczki FHA są świetne dla pożyczkobiorców, którzy potrzebują pożyczki na dom z dolnym paskiem wejścia. Dużą zaletą jest to, że pozwalają one na niższe zaliczki (zaledwie 3,5%) i niższą ocenę kredytową (580) niż inne pożyczki.

Ale pożyczki FHA mają też swoje wady. Musisz zapłacić za ubezpieczenie kredytu hipotecznego FHA niezależnie od wielkości zaliczki. I nie możesz się tego pozbyć, chyba że refinansujesz. Więc jeśli masz świetną zdolność kredytową i / lub obniżasz o 20% lub więcej, pożyczka FHA prawdopodobnie nie jest dla Ciebie właściwym wyborem. W takim przypadku spójrz na konwencjonalną pożyczkę.

Tradycyjne pożyczki wymagają oceny kredytowej wynoszącej co najmniej 620. Jednak niektórzy pożyczkodawcy mogą ustalać własne wymagania, zaczynając od 640, 660 lub nawet więcej. Dodatkowo, Twoja tradycyjna oprocentowanie kredytu hipotecznego będzie tym lepsza, im wyższa będzie Twoja ocena kredytowa. Dlatego zwłaszcza jeśli Twój kredyt jest na niższym poziomie, upewnij się, że poszukasz najlepszej oferty z różnymi pożyczkodawcami.

W większości przypadków pożyczki FHA wymagają oceny kredytowej równej 580 lub wyższej. Możesz otrzymać pożyczkę FHA z oceną kredytową 500-580, jeśli wpłacisz 10% lub większą zaliczkę. Ale będziesz musiał poszukać odpowiedniego pożyczkodawcy, ponieważ nie wszystkie firmy hipoteczne dopuszczają wyniki w tym zakresie dla pożyczek FHA.

Oprocentowanie kredytów konwencjonalnych jest zwykle nieco wyższe niż oprocentowanie kredytów hipotecznych FHA. Dzieje się tak dlatego, że pożyczki FHA są zabezpieczone przez Federal Housing Administration, co sprawia, że są one mniej „ryzykowne” dla pożyczkodawców i pozwalają na niższe oprocentowanie. Jeśli jednak masz świetną zdolność kredytową (w większości przypadków powyżej 680), możesz kwalifikować się do niższej stawka konwencjonalna.

Ale musisz też wziąć pod uwagę roczną stawkę ubezpieczenia kredytu hipotecznego przy każdej pożyczce. W zależności od Twojej oceny kredytowej i zaliczki, konwencjonalne stawki ubezpieczenia hipotecznego mogą być wyższe lub niższe niż stawki ubezpieczenia FHA. jest ogólnie tańsza.

Możesz kwalifikować się do tradycyjnej pożyczki, jeśli masz zdolność kredytową co najmniej 620; wskaźnik zadłużenia do dochodów 43% lub mniej, 3% zaliczki oraz stabilna dwuletnia historia zatrudnienia potwierdzona zeznaniami podatkowymi i wyciągami bankowymi. Aby kwalifikować się do tradycyjnej pożyczki 97 z niskim wkładem, musisz kupić dom jednorodzinny (niedozwolone 2, 3 lub 4 jednostki).

Możesz kwalifikować się do pożyczki FHA, jeśli masz ocenę kredytową 580 lub wyższą; stosunek zadłużenia do dochodów niższy niż 50%; i wystarczająco dużo pieniędzy, aby wpłacić co najmniej 3,5% zaliczki. Potrzebujesz również stałej pracy i dochodów, potwierdzonych zeznaniami podatkowymi. Możesz otrzymać pożyczkę FHA z 1, 2, 3 lub 4 lokalami.

FHA a konwencjonalna infografika

O programie FHA 3,5% zaliczki

Federal Housing Administration (FHA) nie jest pożyczkodawcą. Jest to raczej ubezpieczyciel pożyczek. Agencja federalna została założona w 1934 roku i istnieje w celu wspierania właścicieli domów w społecznościach.

FHA, obiecując niedrogie i stabilne finansowanie, ustanowiła program, dzięki któremu ubezpieczałaby amerykańskich pożyczkodawców od strat na pożyczce i zapewniała bardziej korzystną pożyczkę warunki dla pożyczkobiorców z USA.

Ponad 80 lat później FHA nadal spełnia swoją rolę.

Dzisiejsi właściciele domów FHA uzyskują dostęp do pożyczek na okres do 30 lat; minimalne wymagania dotyczące zaliczki wynoszą zaledwie 3,5%; a oprocentowanie kredytów hipotecznych FHA rutynowo przewyższa średnią rynkową – często o ćwierć punktu procentowego lub więcej.

Aby uzyskać wsparcie FHA, banki muszą jedynie zweryfikować, czy pożyczki spełniają minimalne standardy kredytowe FHA, zbiór zasad, które są powszechnie znane jako „Wytyczne FHA dotyczące kredytów hipotecznych”.

Wytyczne FHA dotyczące kredytów hipotecznych stwierdzają, że kwalifikujący się nabywcy domu muszą mieć na przykład udokumentowany, możliwy do zweryfikowania dochód; i wymagają, aby kupujący mieszkali w kupowanym domu.

FHA wymaga również, aby nabywcy domu płacili składki na ubezpieczenie kredytu hipotecznego ( MIP) jako część ich miesięcznych płatności.

FHA MIP różni się w zależności od rodzaju pożyczki i spłaty, przy czym najczęstszym scenariuszem jest kupujący dom korzystający z 30-letniej pożyczki FHA o stałym oprocentowaniu z minimalną dopuszczalną przedpłatą 3,5% ; i płacenie 0,85 procent od pożyczonej kwoty składek na ubezpieczenie kredytu hipotecznego rocznie lub 71 dolarów miesięcznie za każde pożyczone 100 000 dolarów.

FHA anuluje FHA MIP po 11 latach w przypadku pożyczek, które rozpoczęły się z 10% lub wyższą spłatą W przypadku wszystkich pozostałych FHA MIP musi być spłacana do momentu całkowitej spłaty pożyczki lub jej refinansowania do pożyczki innej niż FHA.

FHA jest największym ubezpieczycielem kredytów hipotecznych na świecie. Obecnie zapewnia prawie 1 na 4 nowych kredytów hipotecznych w Stanach Zjednoczonych.

Sprawdź, czy kwalifikujesz się do zakupu domu FHA (5 lutego 2021 r.)

O programie konwencjonalnych 97 3% zaliczki

Konwencjonalna pożyczka 97 to kolejna opcja niskiego wkładu dostępna dla dzisiejszych kredytobiorców hipotecznych.

Dostępny za pośrednictwem Fannie Mae i Freddie Mac, program został niedawno przebudowany, aby był tańszy i łatwiejszy w użyciu.

Na przykład, w porównaniu z oryginalnym Konwencjonalnym 97, najnowsza wersja jest dostępna zarówno dla kupujących po raz pierwszy, jak i dla stałych nabywców, gdzie „kupujący po raz pierwszy” to osoba, która nie była właścicielem domu w ciągu ostatnich trzech lat.

Ta definicja kupującego po raz pierwszy oznacza, że konsumenci, którzy stracili dom w wyniku egzekucji w ciągu ostatniej dekady, mogą kwalifikować się 97 zgodnie z nowymi zasadami programu.

Ponadto, ponieważ Konwencjon 97 umożliwia w przypadku prezentów gotówkowych jako zaliczki kupujący nie muszą wpłacać zaliczki z własnych środków. Pieniądze mogą być w 100% przekazywane z wartości nominalnej enty i krewni. Jedynym wymaganiem jest to, aby prezent był faktycznie prezentem – „pożyczki” zaliczkowe są niedozwolone.

W przypadku kwalifikujących się pożyczkobiorców zasady programu konwencjonalnego 97 są proste.

Program konwencjonalny 97 wymaga minimalnej przedpłaty w wysokości 3%, dozwolone są tylko 30-letnie kredyty hipoteczne o stałym oprocentowaniu, a pożyczka musi być wykorzystywane jako główne miejsce zamieszkania.

Poza tym bardzo niewiele odróżnia pożyczkę konwencjonalną 97 od jakiegokolwiek innego konwencjonalnego rodzaju kredytu hipotecznego. Kredytobiorcy są zobowiązani do weryfikacji dochodów i zatrudnienia; program można wykorzystać do refinansowania a także, doradztwo dla kupującego nie jest wymagane.

I podobnie jak inne konwencjonalne pożyczki, ponieważ pożyczki konwencjonalne 97 mają mniej niż 20 procent kapitału własnego, wymagają od kredytobiorców opłacenia prywatnego ubezpieczenia hipotecznego (PMI).

Jednak w przypadku wszystkich zwykłych pożyczek 97 PMI anuluje się, gdy pożyczka osiągnie 80% LTV. To znaczy, gdy właściciel domu ma 20% udziału w i ts home.

Sprawdź, czy kwalifikujesz się do konwencjonalnej pożyczki (5 lutego 2021 r.)

Dodatkowe kredyty hipoteczne z niską spłatą

Dzisiejsze oprocentowanie kredytów hipotecznych jest niskie, a czynsze rosną w całym kraju. Na wielu rynkach w Stanach Zjednoczonych odpowiedź na pytanie „Czy powinienem wynająć, czy kupić?” przesunął się w kierunku „kupuj”.

Jeszcze lepiej – nabywcy domów po raz pierwszy mają łatwy dostęp do pożyczek z niską spłatą.

Ostatnio pożyczkodawcy hipoteczni obniżyli minimalne wymagania dotyczące zdolności kredytowej dla Popularna pożyczka FHA z przedpłatą w wysokości 3,5%; i, dwa programy 3% zaliczki zostały zmienione – konwencjonalny 97 i hipoteczny Fannie Mae HomeReady ™.

Dodaj do tych dwóch programów 100% pożyczkę VA wspieraną przez Departament Spraw Weteranów i – pożyczka na „wiejskie budownictwo” z Departamentu Rolnictwa Stanów Zjednoczonych (USDA), która pomniejsza pieniądze, a dziś znajdziesz nabywców domów, którym nie brakuje opcji pożyczki na dom z niską lub zerową spłatą.

Dla wielu kupujących będzie jednak wybierać pomiędzy pożyczkami z niskim spłatą pożyczki FHA i Konwencjonalnym 97. Dzieje się tak, ponieważ pożyczki VA są dostępne tylko dla pożyczkobiorców wojskowych, a pożyczki USDA są ograniczone do obszarów podmiejskich i wiejskich, z maksymalnymi limitami dochodu; a HomeReady ™ ma podobne ograniczenia dochodów.

Dzisiejsze oprocentowanie kredytów hipotecznych i konwencjonalnych kredytów hipotecznych

W przypadku dzisiejszych nabywców domów z niską przedpłatą istnieją scenariusze, w których pożyczka FHA jest najlepszym sposobem finansowania; i są scenariusze, w których Konwencjonalny 97 jest wyraźnym zwycięzcą. Ceny dla obu produktów powinny Zostanie przejrzane i ocenione.

Spójrz teraz na rzeczywiste oprocentowanie kredytów hipotecznych. Twój numer ubezpieczenia społecznego nie jest wymagany, aby rozpocząć, a wszystkie oferty obejmują natychmiastowy dostęp do aktualnych wyników kredytowych.

Zweryfikuj nową stawkę (5 lutego 2021 r.)