Cele nauczania

- Zidentyfikuj korzyści skali, dysekonomię skali i stałe korzyści skali

Ekonomia skali

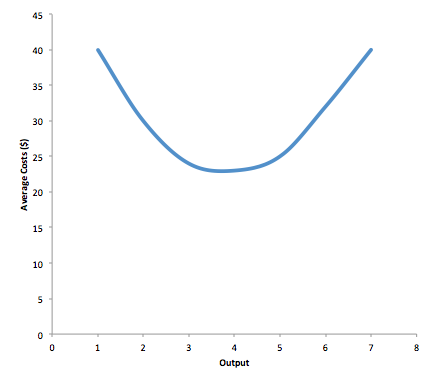

Wcześniej w tym module widzieliśmy, że w krótkim okresie, gdy firma zwiększa skalę działalności (lub poziom produkcji), jej średni koszt produkcji może spaść lub zwiększyć. Ilustruje to Rysunek 1.

Rysunek 1. Średnie koszty w krótkim okresie. Normalny kształt krótkookresowej krzywej średnich kosztów ma kształt litery U, przy malejących średnich kosztach przy niskich poziomach produkcji i rosnących średnich kosztach przy wysokich poziomach produkcji.

Co dzieje się z przedsiębiorstwem średnie koszty, gdy w dłuższej perspektywie zwiększa poziom swojej produkcji? W wielu branżach istnieje korzyści skali. Korzyści skali odnoszą się do sytuacji, w której wraz ze wzrostem wielkości produkcji spada koszt jednostkowy. Taka jest idea „magazynów”, takich jak Costco czy Walmart. W języku potocznym: większa fabryka może produkować po niższych średnich kosztach niż mniejsza fabryka. Rysunek 1 ilustruje ideę ekonomii skali, pokazując średni koszt wyprodukowania budzik spada wraz ze wzrostem ilości wyjściowej. W przypadku małej fabryki, takiej jak S, z poziomem wyjściowym 1000, średni koszt produkcji wynosi 12 USD na budzik. Dla średniej wielkości fabryki, takiej jak M, z poziomem wyjściowym wynoszący 2000, średni koszt produkcji spada do 8 dolarów na budzik. W przypadku dużej fabryki, takiej jak L, o wydajności 5000, średni koszt produkcji spada jeszcze bardziej do 4 dolarów na budzik.

Rysunek 2. Ekonomia skali Mała fabryka, taka jak S, produkuje 1000 budzików po średnim koszcie 12 USD za zegar. Średnia fabryka jak M produkuje 2000 budzików po 8 USD za zegar. Duża fabryka, taka jak L, produkuje 5000 budzików w koszt 4 USD za zegar. Korzyści skali istnieją, ponieważ większa skala produkcji prowadzi do niższych średnich kosztów.

Krzywa średnich kosztów na rysunku 2 może wydawać się podobna do krzywej średnich kosztów na rysunku 1, chociaż jest w dół – raczej nachylony niż w kształcie litery U. Ale jest jedna zasadnicza różnica. Krzywa korzyści skali to długookresowa krzywa średnich kosztów, ponieważ umożliwia zmianę wszystkich czynników produkcji. Krótkookresowe krzywe średnich kosztów zakładają istnienie kosztów stałych, a jedynie koszty zmienne mogły się zmieniać. Podsumowując, korzyści skali odnoszą się do sytuacji, w której średnioterminowy koszt spada wraz ze wzrostem produkcji firmy.

Jeden znaczący przykład korzyści skali występuje w przemyśle chemicznym. W zakładach chemicznych jest dużo rur. Koszt materiałów do produkcji rury jest powiązany z obwodem rury i jej długością. Jednak objętość chemikaliów, które mogą przepływać przez rurę, jest określona przez pole przekroju poprzecznego rury. Obliczenia w tabeli 1 pokazują, że rura, która wykorzystuje dwa razy więcej materiału do wykonania (co pokazuje obwód podwojenia rury) może w rzeczywistości przenosić czterokrotnie większą objętość chemikaliów, ponieważ powierzchnia przekroju rury wzrasta o współczynnik z czterech (jak pokazano w kolumnie Obszar).

| Tabela 1. Porównanie rur: korzyści skali w przemyśle chemicznym | ||

|---|---|---|

| Obwód (2πr) | Obszar (πr2) | |

| 4-calowa rura | 12,5 cala | 12,5 cala kwadratowego |

| Rura 8-calowa | 25,1 cala | 50,2 kwadratu cali |

| Rura 16-calowa | 50,2 cala | 201,1 cala kwadratowego |

Podwojenie kosztów produkcji rury umożliwia firmie chemicznej czterokrotne przetwarzanie tyle materiału. Ten wzorzec jest głównym powodem ekonomii skali w produkcji chemicznej, w której używa się dużej ilości rur. Oczywiście korzyści skali w zakładzie chemicznym są bardziej złożone, niż sugerują te proste obliczenia. Ale inżynierowie chemicy, którzy projektują te zakłady, od dawna stosują to, co nazywają „regułą sześciu dziesiątych”, praktyczną zasadą, która głosi, że zwiększenie ilości produkowanej w zakładzie chemicznym o pewien procent zwiększy całkowity koszt tylko o sześć dziesiątych tyle.

Obejrzyj

Obejrzyj ten film, aby zobaczyć przykład korzyści skali w zastosowaniu do wypieku chleba.

Kształty długoterminowych krzywych średnich kosztów

Podczas gdy w krótkim okresie firmy ograniczają się do działania na jednej krzywej średnich kosztów (odpowiadającej poziomowi kosztów stałych wybrali), w dłuższej perspektywie, gdy wszystkie koszty są zmienne, mogą wybrać działanie na dowolnej krzywej kosztów średnich. Zatem krzywa długoterminowego średniego kosztu (LRAC) jest faktycznie oparta na grupie krótkookresowych krzywych średniego kosztu (SRAC), z których każda reprezentuje jeden określony poziom kosztów stałych. Dokładniej, długookresowa krzywa średnich kosztów będzie najtańszą krzywą średnich kosztów dla dowolnego poziomu produkcji. Rysunek 3 pokazuje, jak długookresowa krzywa średnich kosztów jest zbudowana z grupy krótkookresowych krzywych średnich kosztów.

Na diagramie pojawia się pięć krótkookresowych krzywych średnich kosztów. Każda krzywa SRAC reprezentuje inny poziom kosztów stałych. Na przykład, możesz wyobrazić sobie SRAC1 jako małą fabrykę, SRAC2 jako średnią fabrykę, SRAC3 jako dużą fabrykę, a SRAC4 i SRAC5 jako bardzo duże i bardzo duże. Chociaż ten diagram pokazuje tylko pięć krzywych SRAC, przypuszczalnie istnieje nieskończona liczba innych krzywych SRAC między krzywymi, które pokazujemy. Pomyśl o tej rodzinie krótkookresowych krzywych średnich kosztów jako reprezentujących różne wybory dla firmy, która planuje swój poziom inwestycji w kapitał fizyczny o stałym koszcie – wiedząc, że różne wybory dotyczące inwestycji kapitałowych w teraźniejszości spowodują, że skończy się na innym krótkim -pracować krzywe średnich kosztów w przyszłości.

Rysunek 3. Z krótkookresowych krzywych średnich kosztów do długookresowych krzywych średniego kosztu Pięć różnych krzywych średniego kosztu krótkookresowego (SRAC), każda reprezentuje inny poziom kosztów stałych, od niskiego poziomu kosztów stałych w SRAC1 do wysokiego poziomu kosztów stałych w SRAC5. Inne krzywe SRAC, nie pokazane na schemacie, leżą pomiędzy krzywymi pokazanymi tutaj. Długofalowa krzywa średniego kosztu (LRAC) przedstawia najniższy koszt wytworzenia każdej ilości produktu wyjściowego, gdy koszty stałe mogą się zmieniać, dlatego jest ona tworzona przez dolną krawędź rodziny krzywych SRAC. Jeśli firma chciała wyprodukować ilość Q3, wybrałaby koszty stałe związane z SRAC3.

Długofalowa krzywa średnich kosztów przedstawia koszt produkcji każdej ilości w długim okresie, kiedy firma może wybrać swój poziom kosztów stałych, a tym samym wybrać, które krótkookresowe średnie koszty chce. Jeśli firma planuje produkować w dłuższej perspektywie czasowej na poziomie III kwartału, powinna dokonać zestawu inwestycji, które doprowadzą ją do lokalizacji na SRAC3, co pozwala na produkcję q3 po najniższych kosztach. Firma, która zamierza produkować Q3, byłaby niemądra, wybierając poziom kosztów stałych w SRAC2 lub SRAC4. W SRAC2 poziom kosztów stałych jest zbyt niski, aby wyprodukować trzeci kwartał po najniższych możliwych kosztach, a produkcja q3 wymagałaby dodania bardzo wysokiego poziomu kosztów zmiennych i spowodowałaby bardzo wysoki średni koszt. W SRAC4 poziom kosztów stałych jest zbyt wysoki, aby produkować kwartał 3 przy najniższych możliwych kosztach, a zatem średnie koszty byłyby w rezultacie bardzo wysokie.

Kształt krzywej kosztów długoterminowych na rysunku 3, jest dość powszechne w wielu branżach. Lewa część długookresowej krzywej średniego kosztu, na której nachylenie spada od poziomów produkcji od Q1 do Q2 do Q3, ilustruje przypadek korzyści skali. W tej części długookresowej krzywej średnich kosztów większa skala prowadzi do niższych średnich kosztów. Zilustrowaliśmy ten wzór wcześniej na rysunku 2.

W środkowej części długookresowej krzywej średnich kosztów, płaskiej części krzywej wokół trzeciego kwartału, ekonomia skali została wyczerpana. W tej sytuacji zezwolenie na rozwój wszystkich nakładów nie zmienia znacząco średniego kosztu produkcji. Nazywamy to stałymi powrotami do skali. W tym zakresie krzywej LRAC średni koszt produkcji nie zmienia się zbytnio, gdy skala rośnie lub spada.

Wreszcie, prawa część krzywej długoterminowych średnich kosztów, biegnąca od poziomu wyjściowego Q4 do Q5 pokazuje sytuację, w której wraz ze wzrostem poziomu produkcji i skalą rosną również koszty średnie. Ta sytuacja jest nazywana nieekonomią skali. Firma lub fabryka mogą rosnąć tak duże, że zarządzanie nimi staje się bardzo trudne, co skutkuje niepotrzebnie wysokimi kosztami, ponieważ wiele szczebli kierownictwa próbuje komunikować się z pracownikami i między sobą, a brak komunikacji prowadzi do zakłóceń w przepływie pracy i materiałów. W realnym świecie istnieje niewiele zbyt dużych fabryk, ponieważ przy bardzo wysokich kosztach produkcji nie są one w stanie długo konkurować z zakładami o niższych średnich kosztach produkcji. Jednak w niektórych gospodarkach planowych, takich jak gospodarka starego Związku Radzieckiego, zakłady, które były tak duże, że były rażąco nieefektywne, mogły dalej działać przez długi czas, ponieważ rządowi planiści ekonomiczni chronili je przed konkurencją i zapewniali, że nie będą strat.

Nieekonomia skali może występować również w całej firmie, a nie tylko w dużej fabryce.Efekt lewiatana może uderzyć w firmy, które stają się zbyt duże, aby mogły efektywnie działać w całym przedsiębiorstwie. Firmy, które ograniczają swoją działalność, często reagują na znalezienie się w regionie nieekonomicznym, wracając w ten sposób do niższego średniego kosztu przy niższym poziomie produkcji.

Spróbuj