- Tekst

- Problemy

- Osiągnięcie celów

- Wypełnij puste pola

- Wielokrotny wybór

- Glosariusz

Poprzednie ilustracje były oparte na systemie okresowej inwentaryzacji. Innymi słowy, zliczono końcowe zapasy i przyporządkowano koszty dopiero na koniec okresu. Solidniejszy system to system wieczny. W systemie wieczystym przez cały czas utrzymywana jest bieżąca liczba dostępnych towarów. Nowoczesne systemy informacyjne ułatwiają szczegółowe, wieczyste śledzenie kosztów tych towarów.

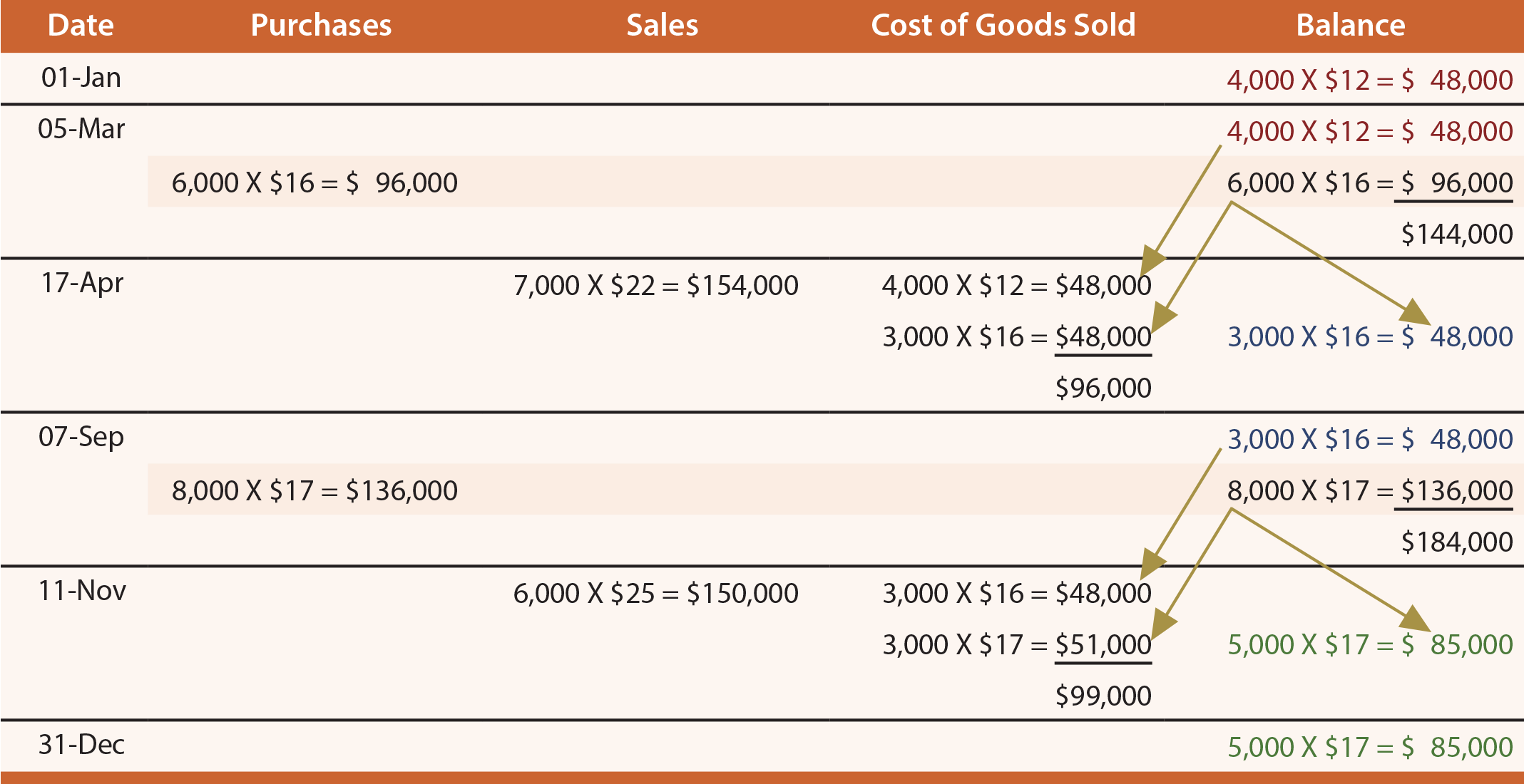

Wieczysta FIFO

Poniższa tabela przedstawia zastosowanie FIFO systemu ciągłej inwentaryzacji dla Gonzales. Należy pamiętać, że śledzenie zapasów przy użyciu podejścia wiecznego jest bardzo szczegółowe. Konieczne jest dokładne badanie, aby dokładnie określić, co dzieje się w każdym dniu. Na przykład spójrz na 17 kwietnia i zwróć uwagę, że po sprzedaży 7000 jednostek pozostało 3000 sztuk. Jest to określane przez spojrzenie na poprzednie dane bilansowe z 5 marca (składające się z łącznie 10 000 jednostek (4 000 + 6 000)) i usunięcie 7 000 jednostek w następujący sposób: cała warstwa 4000 jednostek i 3000 z warstwy 6000 jednostek. Pamiętaj, że jest to aplikacja FIFO, więc warstwy są odrywane na podstawie chronologicznej kolejności ich tworzenia. Zasadniczo każda transakcja kupna i sprzedaży wpływa na szczątkowy skład warstw powiązanych z pozycją zapasów. Zwróć uwagę, że wyniki sprawozdania finansowego są takie same, jak przy wprowadzonej wcześniej metodzie okresowej FIFO. Jest to oczekiwane, ponieważ początkowe zapasy i wcześniejsze zakupy są usuwane i obciążane kosztem towarów sprzedanych w tej samej kolejności, niezależnie od tego, czy powiązane obliczenia są wykonywane „na bieżąco” (bezterminowo), czy „na koniec okresu” (okresowe ).

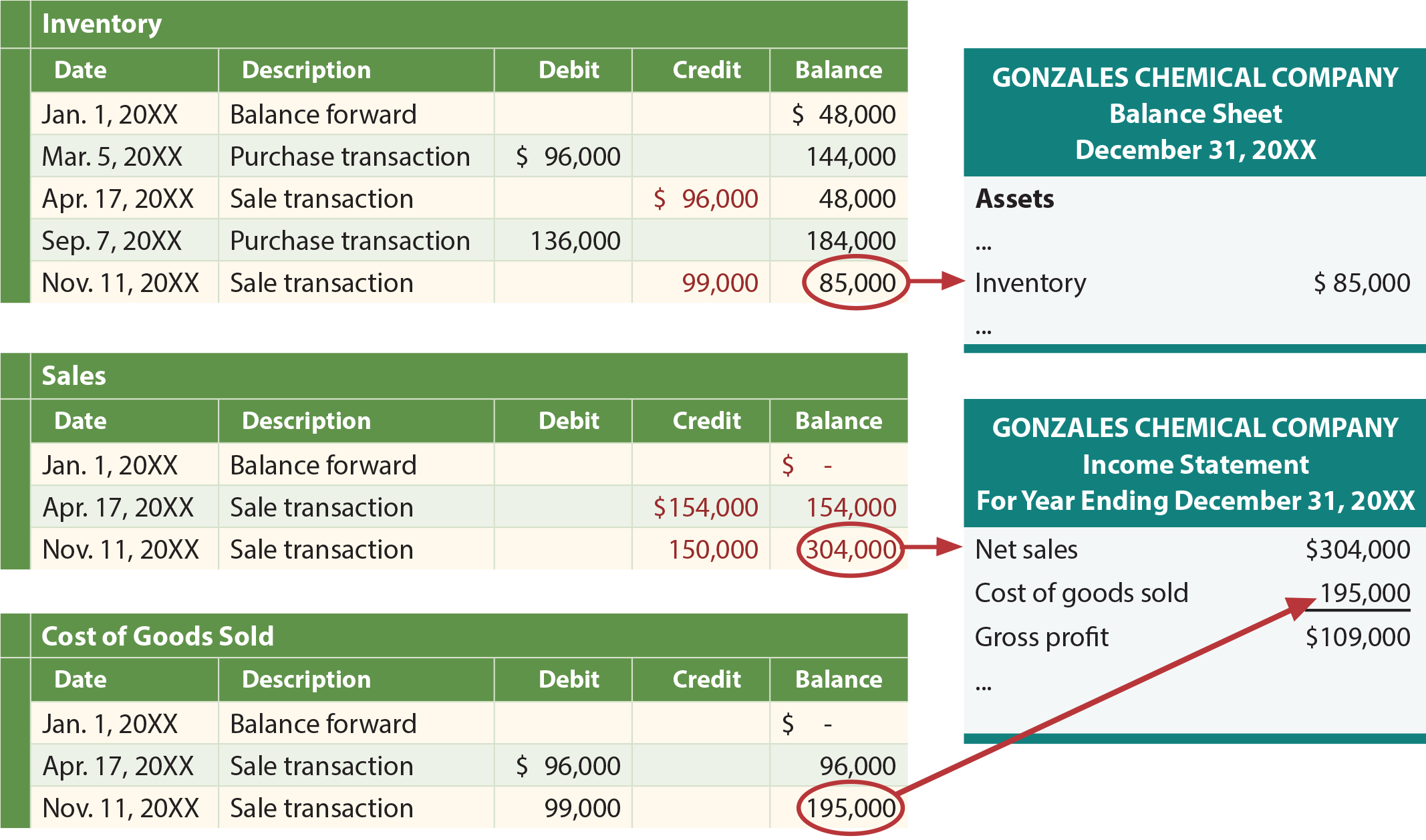

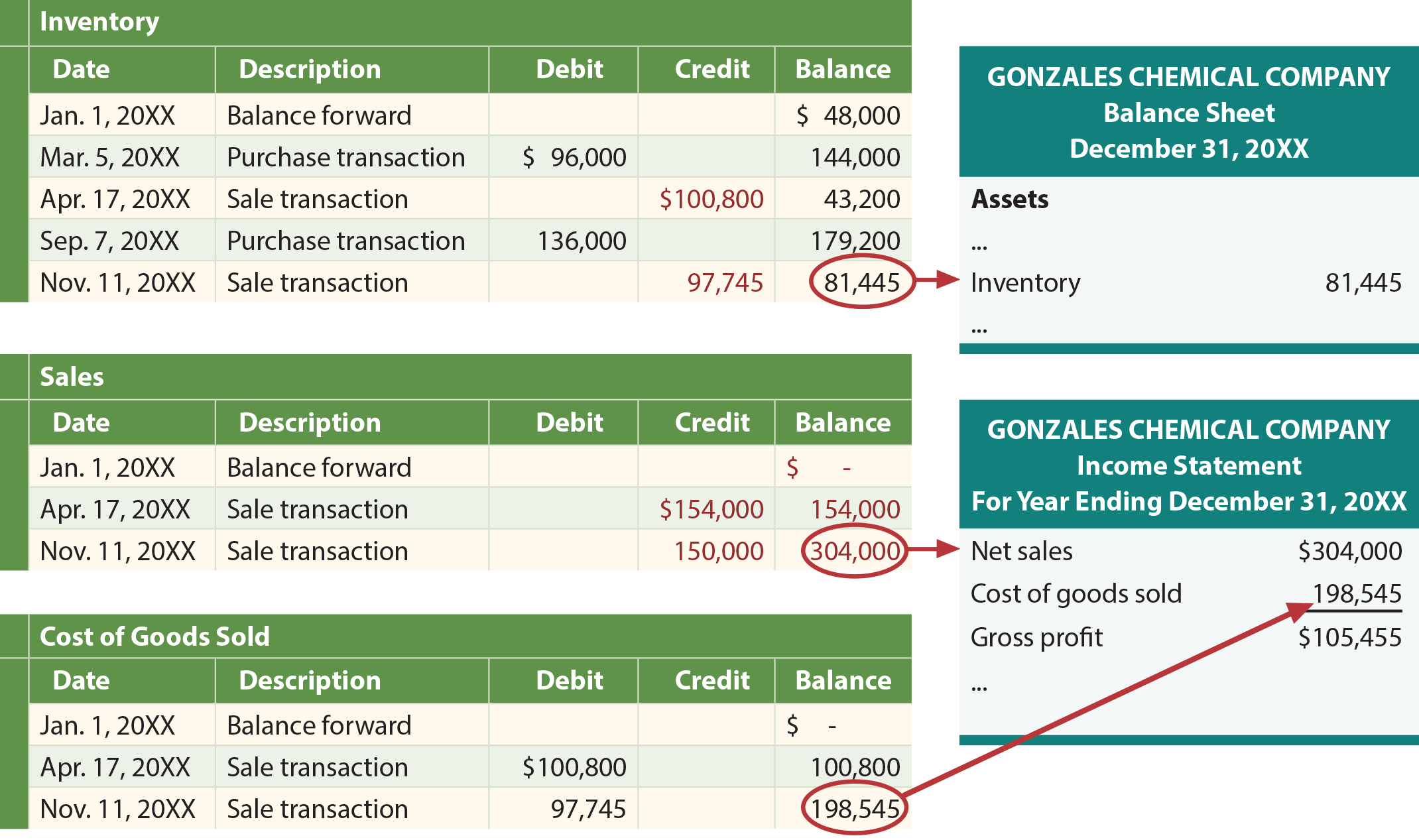

Wpisy do dziennika

Powyższa tabela zawiera informacje potrzebne do rejestrowania informacji o zakupach i sprzedaży. W szczególności zapasy są obciążane w momencie zakupu i uznawane w momencie sprzedaży. Wpisy do dziennika znajdują się poniżej. Wynikowe konta księgi i sprawozdania finansowe przedstawiono poniżej:

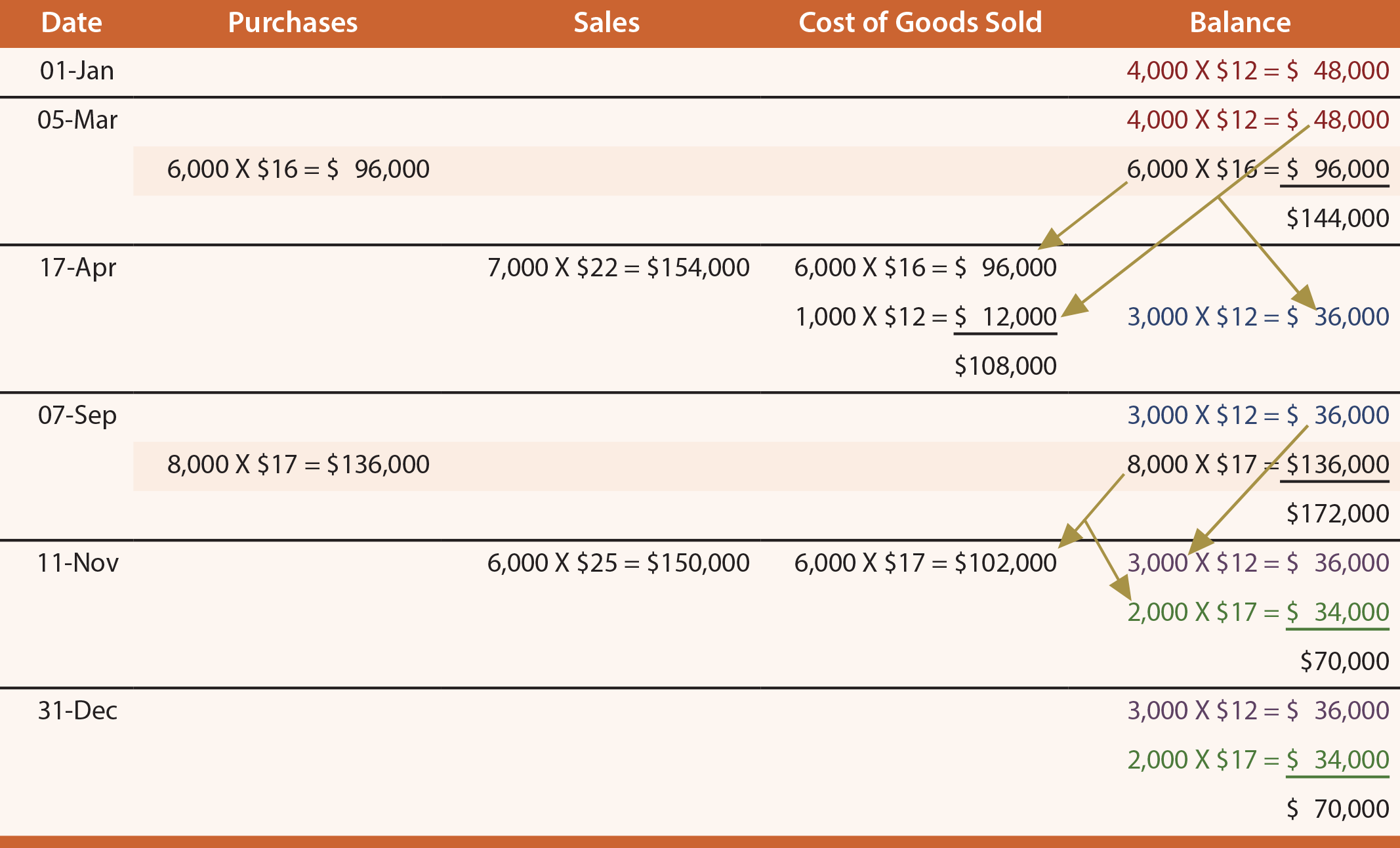

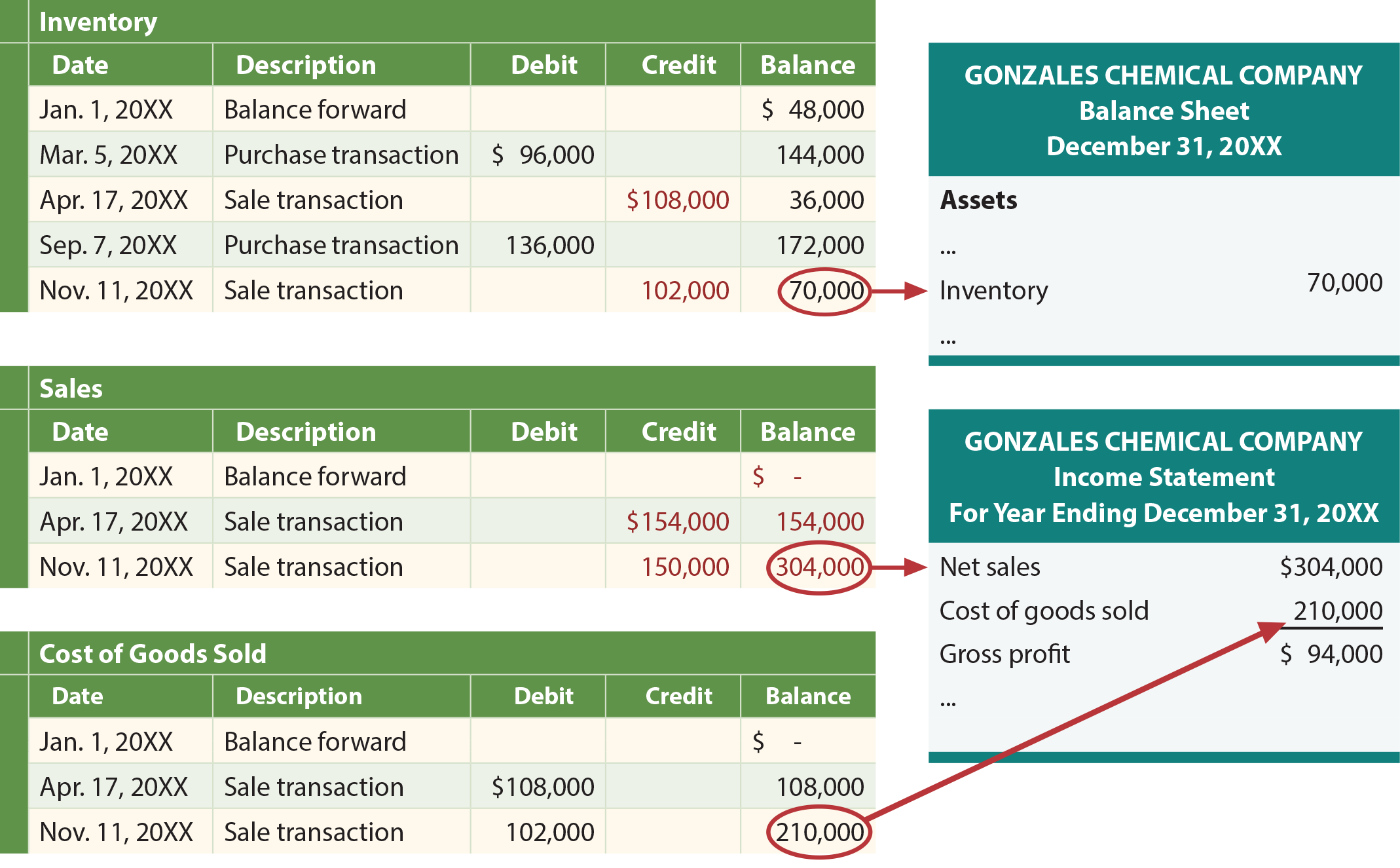

Wieczyste LIFO

Poniższa tabela, księgi i sprawozdania finansowe ujawniają stosowanie wieczystego LIFO. Należy zauważyć, że wyniki zwykle różnią się od okresowego podejścia LIFO. Wpisy do dziennika nie są tutaj powtarzane, ale byłyby takie same jak w przypadku FIFO; zmieniłyby się tylko kwoty.

Średnia krocząca

Metoda uśredniania może być stosowana w sposób ciągły, co daje jej nazwę średniej ruchomej. Ta technika jest wykorzystywana, ponieważ nowy średni koszt jednostkowy musi być obliczany przy każdej transakcji zakupu. Poniższa tabela, księgi i sprawozdania finansowe pokazują zastosowanie średniej ruchomej.

Podobnie jak w przypadku systemu okresowego, zwróć uwagę, że system wieczysty również generował najniższy zysk brutto za pośrednictwem LIFO, najwyższy w przypadku FIFO i średnią ruchomą spadł pomiędzy.