Medicare to federalny program ubezpieczeń zdrowotnych utworzony w 1965 roku dla osób w wieku 65 lat i starszych, niezależnie od dochodów, historii choroby czy stanu zdrowia. Program został rozszerzony w 1972 roku, aby objąć nim niektóre osoby poniżej 65 roku życia, które są długotrwale niepełnosprawne. Obecnie Medicare odgrywa kluczową rolę w zapewnianiu bezpieczeństwa zdrowotnego i finansowego 60 milionom osób starszych i młodszych niepełnosprawnych. Program umożliwia opłacenie wielu usług medycznych, w tym hospitalizacji, wizyt lekarskich, leków na receptę, usług profilaktycznych, wykwalifikowanej opieki pielęgniarskiej i domowej oraz opieki hospicyjnej. W 2017 roku wydatki na Medicare stanowiły 15 procent całkowitych wydatków federalnych i 20 procent całkowitych krajowych wydatków na zdrowie.

Większość osób w wieku 65 lat i starszych ma prawo do Medicare Część A, jeśli oni lub ich małżonkowie kwalifikują się do opieki społecznej. Płatności kaucyjne i nie muszą płacić składki za Część A, jeśli płacili podatki od wynagrodzeń przez 10 lub więcej lat. Osoby poniżej 65 roku życia, które otrzymują płatności z tytułu ubezpieczenia społecznego (SSDI), na ogół kwalifikują się do Medicare po dwuletnim okresie oczekiwania, podczas gdy osoby, u których zdiagnozowano schyłkową chorobę nerek (ESRD) i stwardnienie zanikowe boczne (ALS), kwalifikują się do Medicare bez okresu oczekiwania.

#Medicare odgrywa kluczową rolę w zapewnianiu zdrowia i bezpieczeństwa finansowego 60 milionom osób starszych i młodszych niepełnosprawnych. Obejmuje wiele podstawowych usług zdrowotnych, w tym pobyty w szpitalu, usługi lekarskie i leki na receptę.

Charakterystyka osób korzystających z Medicare

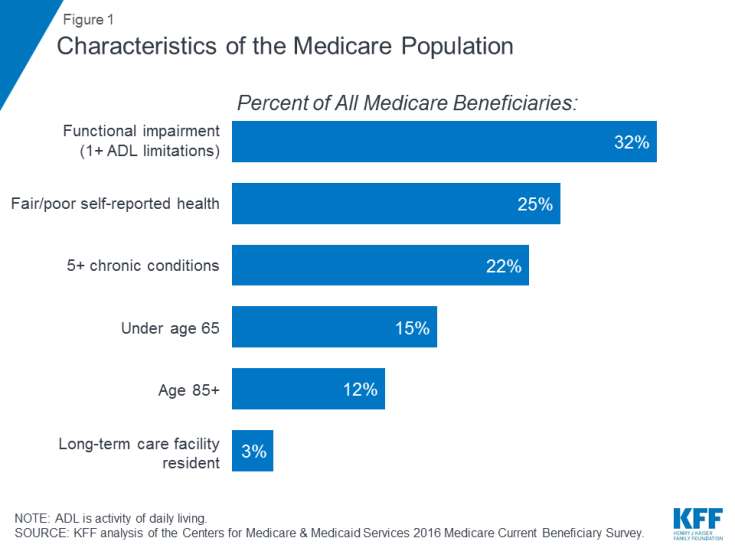

Wiele osoby korzystające z Medicare żyją z problemami zdrowotnymi, w tym wieloma przewlekłymi chorobami i ograniczeniami w codziennej działalności, a wielu beneficjentów ma skromne dochody. W 2016 roku prawie jedna trzecia (32%) miała upośledzenie czynnościowe; jedna czwarta (25%) stwierdziła, że jest w dobrym lub złym stanie zdrowia; a więcej niż jeden na pięciu (22%) miał pięć lub więcej chorób przewlekłych (ryc. 1). Więcej niż jeden na siedmiu beneficjentów (15%) był w wieku poniżej 65 lat i żył z długotrwałą niepełnosprawnością, a 12% było w wieku 85 lat i starszych. Prawie dwa miliony beneficjentów (3%) mieszkało w placówce opieki długoterminowej. W 2016 r. Połowa wszystkich osób korzystających z Medicare miała dochody poniżej 26 200 USD na osobę i oszczędności poniżej 74 450 USD.

Rysunek 1: Charakterystyka populacji Medicare

Co obejmuje Medicare

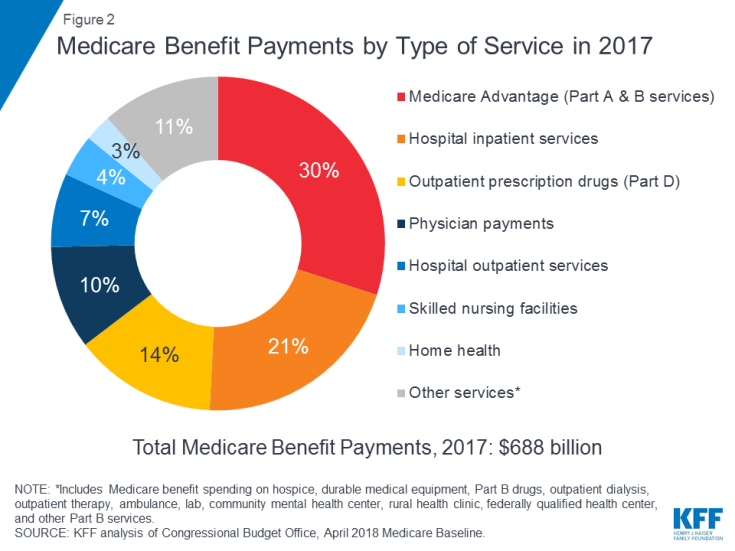

Medicare obejmuje wiele usług zdrowotnych, w tym szpitalną i ambulatoryjną opiekę szpitalną, usługi lekarskie i leki na receptę ( Rysunek 2). Świadczenia Medicare są organizowane i opłacane na różne sposoby:

Rysunek 2: Świadczenia z tytułu Medicare według rodzaju świadczenia usług w 2017 roku

- Część A obejmuje pobyty w szpitalach stacjonarnych, pobyty w wykwalifikowanych placówkach pielęgniarskich (SNF), niektóre wizyty domowe i opiekę hospicyjną. Świadczenia w ramach Części A podlegają odliczeniu (1364 USD na okres świadczenia w 2019 r.). Część A wymaga również współubezpieczenia w przypadku przedłużonych pobytów w szpitalu i SNF.

- Część B obejmuje wizyty lekarskie, usługi ambulatoryjne, usługi profilaktyczne i niektóre wizyty domowe. Wiele świadczeń w ramach Części B podlega odliczeniu (185 USD w 2019 r.) I, zazwyczaj, współubezpieczeniu w wysokości 20 procent. Żadne współubezpieczenie ani odliczenie nie jest pobierane za coroczną wizytę w centrum odnowy biologicznej lub za usługi profilaktyczne, które otrzymały ocenę „A” lub „B” przez amerykańską grupę roboczą ds. Profilaktyki, takie jak mammografia lub przesiewowe badania raka prostaty. ul>

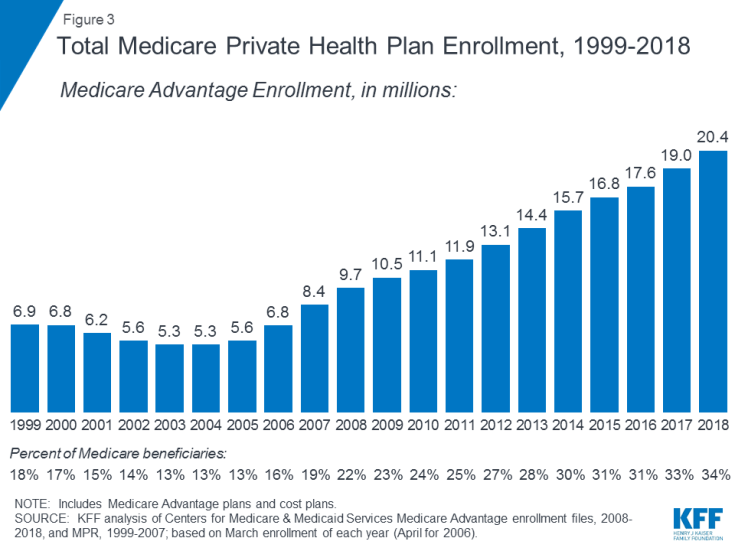

- Część C odnosi się do programu Medicare Advantage, w ramach którego beneficjenci mogą zapisać się do prywatnego planu zdrowotnego, takiego jak organizacja opieki zdrowotnej (HMO) lub organizacja preferowanego dostawcy (PPO) , i otrzymujesz wszystkie świadczenia w części A i części B objęte Medicare, a zazwyczaj również świadczenia w części D. Liczba zapisów do planów Medicare Advantage wzrosła z biegiem czasu, a ponad 20 milionów beneficjentów zapisało się do Medicare Advantage w 2018 r., Czyli 34 procent wszystkich beneficjentów Medicare (Rysunek 3).

Rysunek 3: Całkowita liczba zapisów do prywatnego planu opieki zdrowotnej Medicare, 1999–2018

- Część D obejmuje leki wydawane na receptę ambulatoryjną w ramach prywatnych planów, które zawierają umowę z Medicare, w tym samodzielne plany leków na receptę (PDP) i plany Medicare Advantage z refundacją leków na receptę (MA-PD). W 2019 r. Beneficjenci mają do wyboru średnio 27 PDP i 21 MA-PD. Świadczenie w ramach części D pomaga pokryć koszty leków zarejestrowanych i zapewnia pokrycie bardzo wysokich kosztów leków. Dodatkowa pomoc finansowa jest dostępna dla beneficjentów o niskich dochodach i skromnym majątku. Rejestrujący płacą miesięczne składki i dzielą się kosztami za recepty, przy czym koszty różnią się w zależności od planu.Rejestracja w części D jest dobrowolna; w 2018 roku 43 miliony osób korzystających z Medicare zapisało się do PDP lub MA-PD. Z tej liczby mniej więcej jedna czwarta otrzymuje dotacje o niskich dochodach.

Luki w zasiłkach i dodatkowe ubezpieczenie

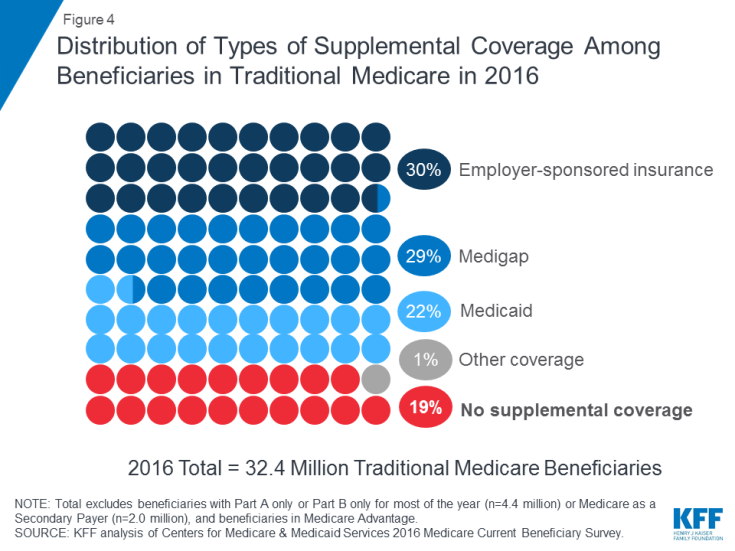

Medicare zapewnia ochronę przed kosztami wielu usług zdrowotnych, ale tradycyjna opieka zdrowotna ma stosunkowo wysokie odliczenia i wymogi dotyczące podziału kosztów i nie nakłada żadnych ograniczeń na wydatki z własnej kieszeni beneficjentów na usługi objęte częściami A i B. Ponadto, tradycyjne Medicare nie płaci za niektóre usługi, które są ważne dla osób starszych i osoby niepełnosprawne, w tym usługi długoterminowe i wsparcie, usługi dentystyczne, okulary i aparaty słuchowe. W świetle luk w świadczeniach Medicare, wymogów dotyczących podziału kosztów i braku rocznego limitu wydatków z własnej kieszeni, większość beneficjentów objętych tradycyjnym Medicare ma pewien rodzaj dodatkowego ubezpieczenia, które pomaga pokryć koszty beneficjentów i wypełnić luki w świadczeniach ( Rysunek 4).

Rysunek 4: Rozkład rodzajów dodatkowego ubezpieczenia wśród beneficjentów tradycyjnej opieki zdrowotnej w 2016

- Ubezpieczenie sponsorowane przez pracodawcę zapewniło ubezpieczenie zdrowotne emerytów 3 na 10 (30%) tradycyjnych beneficjentów Medicare w 2016 r. Oczekuje się jednak, że z czasem mniej beneficjentów będzie miało taką ochronę rodzaj ubezpieczenia, ponieważ udział dużych firm oferujących emerytalne świadczenia zdrowotne swoim pracownikom spadł z 66 procent w 1988 roku do 18 procent w 2018 roku.

- Medigap, zwane również ubezpieczeniem suplementów Medicare, zapewnił dodatkowe ubezpieczenie prawie 3 na 10 (29%) beneficjentów tradycyjnego Medicare w 2016 roku Polisy są sprzedawane przez prywatne firmy ubezpieczeniowe i całkowicie lub częściowo pokrywają wymagania dotyczące podziału kosztów w części A i części B, w tym odliczenia, współpłatności i koasekurację.

- Medicaid, federalny program zapewniający pokrycie za niskie – dochód osób, był źródłem dodatkowego ubezpieczenia dla ponad 1 na 5 (22% lub 7,0 mln) tradycyjnych beneficjentów Medicare o niskich dochodach i skromnych aktywach w 2016 r. (z wyłączeniem 3,5 mln beneficjentów, którzy byli zapisani do Medicare Advantage i Medicaid ). Beneficjenci ci są znani jako podwójnie kwalifikujący się beneficjenci, ponieważ kwalifikują się zarówno do Medicare, jak i Medicaid. Większość tradycyjnych beneficjentów Medicare, którzy otrzymują Medicaid (5,3 mln), otrzymuje zarówno pełne świadczenia Medicaid, w tym usługi długoterminowe i wsparcie, jak i opłacanie składek Medicare i podziału kosztów. Kolejnych 1,7 miliona beneficjentów nie kwalifikuje się do pełnych świadczeń Medicaid, ale Medicaid pokrywa ich składki Medicare i / lub podział kosztów za pośrednictwem Programów Oszczędnościowych Medicare.

- Prawie 1 na 5 (19% lub 6 milionów) beneficjentów Medicare z tradycyjna Medicare nie miała dodatkowego ubezpieczenia w 2016 r. Tych 6 milionów beneficjentów jest w pełni narażonych na wymogi Medicare w zakresie podziału kosztów i nie ma ochrony w postaci rocznego limitu wydatków z własnej kieszeni, w przeciwieństwie do beneficjentów zapisanych do Medicare Advantage.

Medicare Advantage

W 2018 roku jedna trzecia wszystkich beneficjentów była zapisana do planów Medicare Advantage zamiast tradycyjnych Medicare, z których niektórzy objęci są również ubezpieczeniem od byłego pracodawcy / związku lub Medicaid. Plany Medicare Advantage są zobowiązane do ograniczania wydatków z własnej kieszeni beneficjentów na usługi w ramach części A i B Medicare do nie więcej niż 6700 USD, a także mogą obejmować dodatkowe świadczenia nie objęte Medicare, takie jak okulary, usługi dentystyczne i aparaty słuchowe.

Wydatki beneficjentów Medicare poza kieszonkowe na opiekę zdrowotną

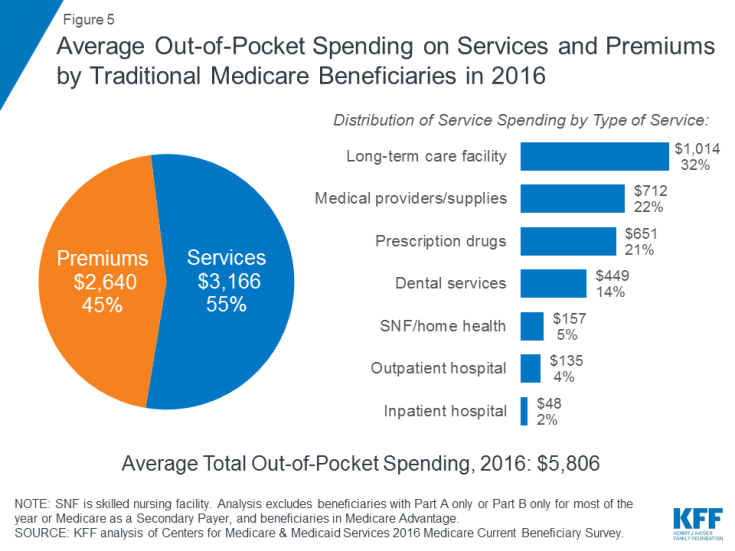

W 2016 r. beneficjenci tradycyjnej opieki medycznej i zapisani do części A i części B wydali 5806 USD z średnio własne kieszenie na wydatki na opiekę zdrowotną (wykres 5). Prawie połowa (45%) średnich całkowitych wydatków beneficjentów była przeznaczona na składki na Medicare i inne rodzaje ubezpieczeń dodatkowych, a 55% na usługi medyczne i opieki długoterminowej.

Rysunek 5: Średnie wydatki na usługi i składki wypłacane przez tradycyjnych beneficjentów Medicare w 2016 r.

Wśród różne rodzaje usług, średnie wydatki na osobę były najwyższe na usługi placówek opieki długoterminowej, a następnie na usługodawców i zaopatrzenie medyczne, leki na receptę i usługi dentystyczne. Wydatki z własnej kieszeni rosną wraz z wiekiem wśród beneficjentów w wieku 65 lat i starszych i są wyższe w przypadku kobiet niż mężczyzn. Nic dziwnego, że beneficjenci Medicare o gorszym stanie zdrowia zgłaszanym przez samych siebie wydają więcej niż ci, którzy oceniają się jako lepsi.

Medicare wydatki teraz iw przyszłości

W 2017 r. wypłaty świadczeń z tytułu Medicare wyniosły łącznie 688 miliardów dolarów; 21% dotyczyło usług szpitalnych, 14% leków na receptę ambulatoryjnych, a 10% usług lekarskich; 30 procent dotyczyło płatności na rzecz planów Medicare Advantage za usługi objęte częścią A i B (patrz Rysunek 2).

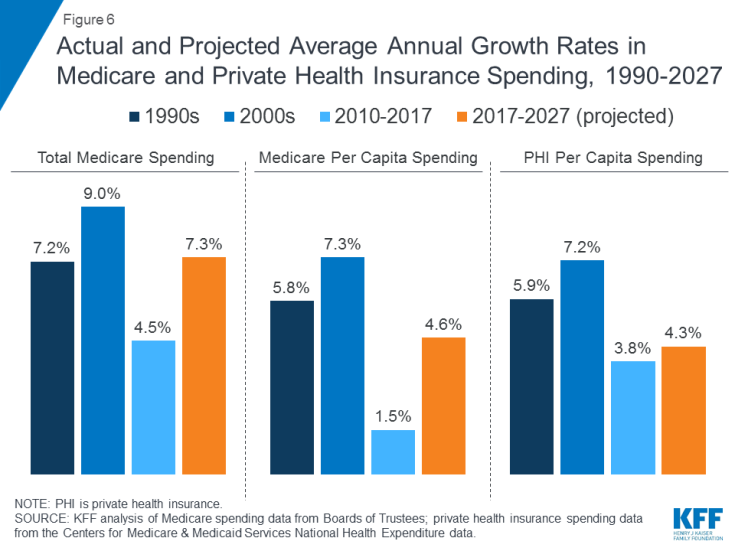

Na wydatki na Medicare wpływa szereg czynników, w tym liczba beneficjentów, sposób opieki dostarczonych, korzystania z usług (w tym leków na receptę) i cen opieki zdrowotnej. Zarówno w ujęciu zagregowanym, jak iw przeliczeniu na mieszkańca wzrost wydatków na Medicare zwolnił w ostatnich latach, ale oczekuje się, że w następnej dekadzie będzie rósł szybciej niż od 2010 r. (Rysunek 6). Patrząc w przyszłość, przewiduje się, że wydatki na Medicare (po odliczeniu dochodów ze składek i innych wpływów wyrównawczych) wzrosną z 583 miliardów dolarów w 2018 roku do 1260 miliardów dolarów w 2028 roku. Starzenie się populacji, wzrost liczby zapisów na Medicare w związku z osiągnięciem wieku przez wyżu demograficznego kwalifikowalności i wzrost kosztów opieki zdrowotnej per capita prowadzi do wzrostu ogólnych wydatków na Medicare.

Rysunek 6: Rzeczywiste i prognozowane średnie roczne wskaźniki wzrostu wydatków na Medicare i prywatne ubezpieczenie zdrowotne w latach 1990-2027

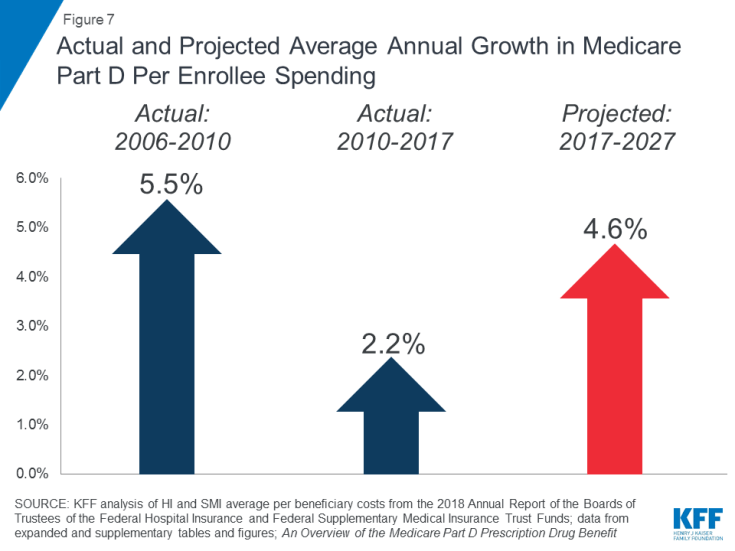

Rosnące koszty leków na receptę są szczególnym problemem w odniesieniu do wydatków na Medicare. Przewiduje się, że w nadchodzącej dekadzie (4,6%) średni roczny wzrost kosztów na beneficjenta świadczeń związanych z lekami na receptę w części D będzie wyższy niż w latach 2010–2017 (2,2%) (wykres 7). Wynika to częściowo z przewidywanych wyższych kosztów programu w części D związanych z drogimi lekami specjalistycznymi.

Rysunek 7: Rzeczywisty i prognozowany średni roczny wzrost wydatków na ubezpieczenie zdrowotne Część D na osobę zapisaną do programu

Jak finansowane jest Medicare

Rysunek 8: Źródła dochodów z Medicare w 2017 roku

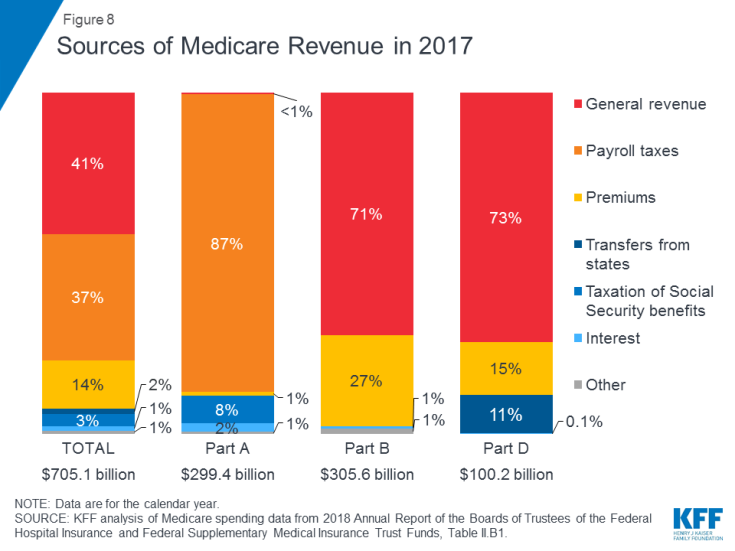

- Część A jest finansowana głównie z 2,9% podatku od wynagrodzeń od zarobków płaconych przez pracodawców oraz pracownicy (po 1,45%) zdeponowani w Hospital Insurance Trust Fund. Podatnicy o wyższych dochodach (dochód powyżej 200 000 USD na osobę i 250 000 USD na małżeństwo) płacą wyższy podatek od wynagrodzenia Medicare od zarobków (2,35%). Przewiduje się, że fundusz powierniczy części A będzie wypłacalny do 2026 r.

- Część B jest finansowana z dochodów ogólnych i składek beneficjentów; standardowa składka wynosi 135,50 USD miesięcznie w 2019 r. Medicaid płaci składki w części B w imieniu beneficjentów, którzy kwalifikują się do Medicaid na podstawie niskich dochodów i majątku. Beneficjenci o dochodach przekraczających 85 000 USD w przypadku osób fizycznych lub 170 000 USD w przypadku małżeństw składających wnioski wspólnie płacą wyższą, zależną od dochodów miesięczną składkę w części B, wynoszącą od 35% do 85% kosztów programu w części B lub od 189,60 do 460,50 USD na osobę miesięcznie w 2019 r. .

- Część C, program Medicare Advantage, nie jest finansowana oddzielnie; Plany Medicare Advantage zapewniają świadczenia objęte częścią A, częścią B i (zazwyczaj) częścią D, a świadczenia te są finansowane głównie z podatków od wynagrodzeń, ogólnych przychodów i składek. Osoby zapisujące się na Medicare Advantage na ogół płacą miesięczną składkę w części B, a wielu z nich również płaci dodatkową składkę bezpośrednio do swojego planu. Średnia miesięczna składka za plany lekowe Medicare Advantage w 2018 r. Wynosiła 34 USD miesięcznie.

- Część D jest finansowana z dochodów ogólnych, składek beneficjentów i płatności państwowych. Średnia premia PDP w 2018 roku wyniosła 41 USD miesięcznie. Osoby zapisujące się na część D z wyższymi dochodami płacą dopłatę do składki zależną od dochodu, z takimi samymi progami dochodowymi, jak w przypadku części B. W 2019 r. Dopłaty do składek wynoszą od 12,40 USD do 77,40 USD miesięcznie dla beneficjentów o wyższych dochodach.

Reforma systemu płatności i świadczenia Medicare

Decydenci, pracownicy służby zdrowia, ubezpieczyciele i badacze nadal debatują nad tym, jak najlepiej wprowadzić reformy systemu płatności i świadczeń w systemie opieki zdrowotnej, aby poradzić sobie z rosnącymi kosztami, jakością opiekę i nieefektywne wydatki. Medicare odegrało wiodącą rolę w testowaniu różnych nowych modeli, które obejmują zachęty finansowe dla dostawców, takich jak lekarze i szpitale, do współpracy w celu obniżenia wydatków i poprawy opieki nad pacjentami w tradycyjnym Medicare. Cele tych zachęt finansowych generalnie łączą część płatności Medicare za usługi z „wartością” określoną przez wyniki dostawców w zakresie wydatków i celów jakościowych.

Odpowiedzialne organizacje opiekuńcze (ACO) są jednym z przykładów świadczenia model reformy systemu, który jest obecnie testowany w ramach Medicare. Przy ponad 10 milionach przypisanych beneficjentów w 2018 r., modele ACO pozwalają grupom dostawców na przyjęcie odpowiedzialności za ogólną opiekę nad beneficjentami Medicare i udział w oszczędnościach lub stratach finansowych w zależności od ich wyników w zakresie wydatków i opieki cele jakościowe.Inne nowe modele obejmują domy medyczne, płatności w pakiecie (modele, które łączą płatności Medicare na rzecz wielu dostawców w jednym odcinku, zamiast płacić za każdą usługę oddzielnie) oraz inicjatywy mające na celu ograniczenie liczby ponownych hospitalizacji.

Wiele z tych świadczeń Medicare modele płatności są zarządzane przez Centre for Medicare and Medicaid Innovation (CMMI), które zostało utworzone na mocy ustawy Affordable Care Act (ACA). Modele te są oceniane w celu określenia ich wpływu na wydatki na Medicare i jakość opieki świadczonej beneficjentom. Sekretarz ds. Zdrowia i Opieki Społecznej (HHS) jest upoważniony do rozszerzania lub rozszerzania modeli wykazujących poprawę jakości bez wzrostu wydatków lub redukcję wydatków bez obniżenia jakości.

Spojrzenie w przyszłość

Medicare stoi przed wieloma krytycznymi problemami i wyzwaniami, być może żadnymi większymi niż zapewnienie niedrogiej, wysokiej jakości opieki starzejącej się populacji przy jednoczesnym zapewnieniu bezpieczeństwa finansowego programu dla przyszłych pokoleń. Podczas gdy wydatki na Medicare rosną teraz wolniej niż w ostatnich dziesięcioleciach, całkowite i roczne wskaźniki wzrostu na mieszkańca wydają się odbiegać od historycznie niskich poziomów z ostatnich kilku lat. Wydatki na leki na receptę Medicare również budzą coraz większe obawy, a powiernicy Medicare przewidują stosunkowo wyższy wskaźnik wzrostu per capita dla części D w nadchodzących latach niż we wcześniejszych latach programu ze względu na wyższe koszty związane z drogimi lekami specjalistycznymi.

Aby sprostać wyzwaniom związanym z finansowaniem opieki zdrowotnej, wynikającym ze starzenia się społeczeństwa, zaproponowano szereg zmian w Medicare, w tym restrukturyzację świadczeń Medicare i podziału kosztów; podniesienie wieku kwalifikowalności Medicare; przeniesienie Medicare ze struktury określonych świadczeń do systemu „wsparcia składek” oraz umożliwienie osobom poniżej 65 roku życia wykupienie dostępu do Medicare. Ponieważ decydenci rozważają możliwe zmiany w Medicare, ważne będzie, aby ocenić potencjalny wpływ tych zmian na ogólny stan zdrowia wydatki na opiekę i Medicare, a także na dostęp beneficjentów do wysokiej jakości opieki i przystępnej ceny oraz ich bieżące koszty opieki zdrowotnej.