Sprawozdania finansowe mają kluczowe znaczenie dla Twojej firmy. Bez nich nie byłbyś w stanie planować wydatków, zabezpieczać pożyczki czy sprzedawać firmy.

Ale jak powstają? Przez cały cykl księgowy (czasami nazywany „cyklem księgowym”).

Cykl księgowy to wieloetapowy proces mający na celu przekształcenie wszystkich surowych informacji finansowych firmy w sprawozdania finansowe.

Jaki jest cel cyklu księgowego?

Prawidłowa kolejność cyklu księgowego zapewnia spójność, dokładność i zgodność z oficjalnymi standardami rachunkowości ( takich jak MSSF i GAAP).

Krótko mówiąc, koncepcja cyklu księgowego zapewnia, że wszystkie pieniądze przechodzące przez firmę są faktycznie „zaksięgowane”.

Jeśli Potrzebujesz księgowego, który zajmie się tym wszystkim za Ciebie, sprawdź Bench. Będziemy prowadzić księgowość każdego miesiąca i sporządzać proste (i piękne) zestawienia finansowe, które pokazują stan Twojej firmy.

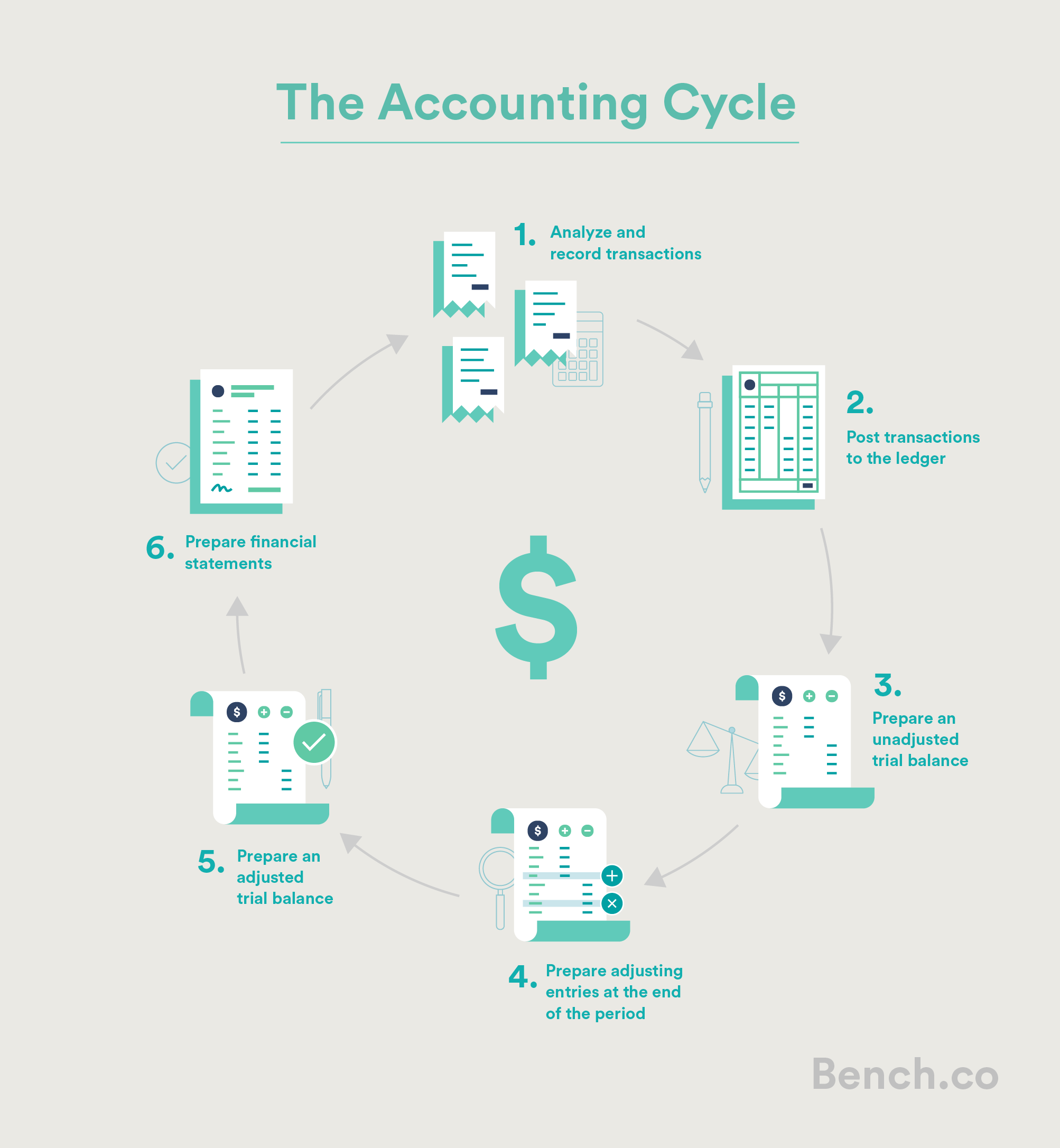

Etapy cyklu księgowego

Istnieje wiele odmian cyklu rozliczeniowego. Niektóre mają osiem, dziewięć lub nawet dziesięć stopni. Dla uproszczenia podzielimy to na sześć kroków.

Sześć etapów cyklu rozliczeniowego:

- Analizuj i rejestruj transakcje

- Księguj transakcje w księdze

- Przygotuj nieskorygowane saldo próbne

- Przygotuj zapisy korygujące na koniec okresu

- Przygotuj skorygowany bilans próbny

- Przygotuj sprawozdanie finansowe

Krok 1: Analizuj i rejestruj transakcje

Pierwszym krokiem w cyklu księgowym jest gromadzenie zapisów dotyczących transakcji biznesowych – paragonów, faktur, wyciągów bankowych, takich rzeczy jak to – za bieżący okres rozliczeniowy.

To są surowe informacje finansowe, które należy przełożyć na przydatne.

Krok 2: Zaksięguj transakcje w księdze

Obejmuje to zapisywanie wszystkich informacji finansowych, które zebraliśmy w pierwszym al ledger.

Księga składa się z zapisów księgowych, chronologicznej listy wszystkich transakcji przedsiębiorstwa, spisanych zgodnie z zasadami podwójnego zapisu. Oznacza to, że za każdym razem, gdy dochodzi do transakcji, należy dokonać dwóch zapisów w dzienniku, wpływających na co najmniej dwa konta: debetowy i kredytowy.

Jeśli kupujesz nowego MacBooka Pro dla swojej firmy, na przykład Twoje aktywa konto wzrośnie, a konto bankowe spadnie.

Po przekonwertowaniu wszystkich transakcji biznesowych na obciążenia i kredyty nadszedł czas, aby przenieść je do księgi firmy.

Księga główna to duża, numerowana lista zawierająca wszystkie transakcje firmy i ich wpływ na poszczególne konta biznesowe. Księga główna jest jak klucz główny do konfiguracji księgowości. Jeśli szukasz jakichkolwiek danych finansowych dla swojej firmy, najszybszym sposobem jest sprawdzenie księgi.

Wpisy do dziennika są zwykle księgowane w księdze w sposób ciągły, gdy tylko pojawią się transakcje biznesowe, aby upewnij się, że księgi firmy są zawsze aktualne.

Jeśli korzystasz z oprogramowania księgowego, księgowanie do księgi jest zwykle wykonywane automatycznie w tle.

Krok 3: Przygotuj nieskorygowane saldo próbne

Następnie przygotuj nieskorygowane saldo próbne, co dzieje się pod koniec okresu rozliczeniowego.

Pierwszym krokiem do przygotowania nieskorygowanego salda próbnego jest zsumowanie wszystkich obciążeń i kredytów na każdym z kont Twojej firmy oraz obliczenie całkowitego salda dla każdego konta indywidualnego .

Nieskorygowany bilans próbny gromadzi wszystkie te sumy w jednym miejscu i wygląda mniej więcej tak:

Mr. Bilans próbny Magorium Wonder Emporium 31 stycznia 2018 r.

Zgodnie z zasadami podwójnego księgowania wszystkie obciążenia firmy muszą być równe wszystkim kredytom. Jeśli suma wpisów debetowych na saldzie próbnym nie jest równa sumie kredytów, oznacza to, że wystąpił błąd w rejestrowaniu lub księgowaniu wpisów do dziennika.

Jeśli używasz oprogramowania księgowego, zwykle oznacza to, że popełnisz błąd podczas wprowadzania informacji do systemu.

Wyszukiwanie i naprawianie tych błędów nazywa się poprawianiem wpisów.

Krok 4: Przygotuj wpisy korygujące na koniec okresu

Po dokonaniu niezbędnych poprawek należy wpisy korygujące.

Zapisy korygujące upewnij się, że sprawozdania finansowe zawierają tylko informacje, które są istotne dla konkretnego okresu, który Cię interesuje.Istnieją cztery główne typy korekt: odroczenia, rozliczenia międzyokresowe, korekty podatkowe i brakujące korekty transakcji.

1. Odroczenia dotyczą pieniędzy wydanych przed uzyskaniem przychodu (np. Zakupu materiałów biurowych, których będziesz używał w przyszłości) lub gotówki, którą otrzymałeś przed wykonaniem usługi lub towaru (np. Zaliczka od klienta).

Innymi słowy, odroczenia usuwają transakcje, które nie należą do okresu, za który tworzysz sprawozdanie finansowe.

2. Rozliczenia międzyokresowe mają związek z przychodami, których nie odnotowałeś od razu (np. Rachunek wysłany klientowi dwa tygodnie po udzieleniu mu usług doradczych) lub wydatkami, których nie zapłaciłeś od razu (np. Czynsz, który jesteś winien właściciela i jeszcze nie zapłacił).

Rozliczenia międzyokresowe gwarantują, że sprawozdanie finansowe, które teraz przygotowujesz, uwzględnia przyszłe płatności i wydatki.

3. Brakujące korekty transakcji pomagają rozliczyć transakcje, o których zapomniałeś podczas księgowania – na przykład zakupy biznesowe na osobistym koncie. Dodałbyś je tutaj.

4. Korekty podatku ułatwiają rozliczanie takich elementów, jak amortyzacja i inne odliczenia podatkowe. Na przykład możesz zapłacić duże pieniądze za nowy element wyposażenia, ale w tym roku będziesz mógł odpisać część kosztów. Korekty podatków mają miejsce raz w roku, a CPA prawdopodobnie Cię przez to poprowadzi.

Krok 5: Przygotuj skorygowane saldo próbne

Po zaksięgowaniu wszystkich wpisów korygujących nadszedł czas na utworzenie kolejnego salda próbnego, tym razem z uwzględnieniem wszystkich wprowadzonych przez Ciebie dostosowań.

To nowe saldo próbne nazywa się skorygowanym saldem próbnym, a jednym z jego celów jest udowodnienie, że saldo wszystkich kredytów i debetów w księdze po wszystkich korektach.

Po skorygowaniu bilans próbny, masz wszystkie informacje potrzebne do rozpoczęcia przygotowywania sprawozdań finansowych firmy!

Krok 6: Przygotuj sprawozdania finansowe

Ostatnim krokiem w cyklu księgowym jest przygotowanie sprawozdań finansowych, które informują, gdzie są pieniądze firmy i jak się tam znalazły. To prawdopodobnie największy powód, dla którego przechodzimy przez wszystkie kłopoty w pierwszych pięciu krokach cyklu księgowego.

Po utworzeniu skorygowanego salda próbnego, tworzenie sprawozdań finansowych jest dość prostym zadaniem.

Po pierwsze, rachunek zysków i strat można sporządzić przy użyciu informacji z sekcji rachunku przychodów i kosztów bilansu próbnego.

Następnie można sporządzić bilans składający się z aktywów, pasywów i kapitału własnego właściciela.

Po tym, jak CPA przygotuje sprawozdania finansowe firmy, dokonają jeszcze jednej rundy korekt, aby zamknąć tymczasowe konta firmy, co zresetuje system i przygotuje go do następnego cyklu księgowego.

Istnieją również inne sprawozdania finansowe. Możesz przeczytać więcej na ich temat w naszym artykule Jak czytać sprawozdania finansowe.