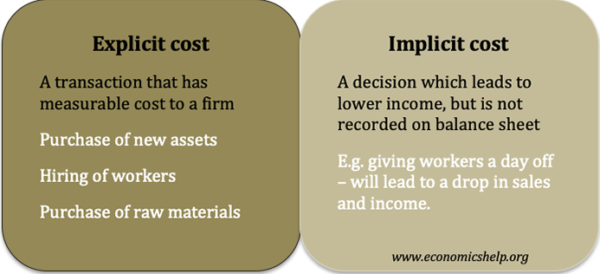

- Jawne koszty obejmują transfer pieniędzy i mogą być ujęte w bilansie. (np. zakup surowców)

- Ukryte koszty są związane z kosztem alternatywnym jednego sposobu działania, który prowadzi do niższych dochodów (np. sklep, który oferuje miejsce dla organizacji charytatywnej do zbierania pieniędzy, będzie miał niższą sprzedaż) Koszty niejawne zwykle nie są rejestrowane.

Koszty niejawne są zdefiniowane

Koszty niejawne są dostrzegana lub szacowana strata w dochodach spowodowana podjęciem działania, ale nie nastąpił faktyczny transfer pieniędzy i nie są one rejestrowane w bilansach księgowych. Przykładem ukrytych kosztów jest konieczność radzenia sobie z alarmem pożarowym, który powoduje zamknięcie fabryki na dwie godziny. Nie ma zauważalnego wzrostu kosztów, jednak zatrzymanie produkcji prowadzi do niższej produkcji, a więc następuje utrata sprzedaży i dochodów – nawet jeśli nie zostaną odnotowane.

Inne przykłady ukrytych kosztów

- Decyzja o nie sprzedawaniu składnika aktywów doprowadzi do spadku wartości i utraty potencjalnych przychodów ze sprzedaży.

- Wydawanie rezerw bankowych na inwestowanie w projekt doprowadzi utraty odsetek od oszczędności byłego banku. Koszt inwestycji w nową fabrykę jest kosztem jawnym, ale utrata odsetek jest kosztem ukrytym.

- Właściciel firmy może obniżyć wynagrodzenie, aby zachować rentowność. Ta utrata zarobków dla właściciela jest ukrytym kosztem dla biznesu.

- Drużyna piłkarska może zdecydować o utrzymaniu cen biletów poniżej równowagi rynkowej z powodu poczucia lojalności wobec lokalnej społeczności. Doprowadzi to do ukrytych kosztów w postaci niższych przychodów, niż mogłyby zostać osiągnięte w inny sposób.

- Firma może udzielić pracownikowi „urlopu okolicznościowego” w celu zwolnienia z pracy. Prowadzi to do utraty produkcji, której nie mierzy się bezpośrednio.

- Brak sprzedaży choinek do 25 grudnia. Jeśli firma ma 10 niesprzedanych choinek 25 grudnia, oznacza to utratę potencjalnych dochodów – może również wiązać się z kosztami czasu związanymi z pozbyciem się drzewek. W wigilię Bożego Narodzenia może być dobra okazja do obniżenia ceny sprzedaży pozostałych drzewek. W tej chwili cena, jaką firma zapłaciła w listopadzie, jest kosztem utopionym – nie może odzyskać tego kosztu księgowego. Czasami firmy cierpią z powodu błędnego przekonania o kosztach utopionych – chęć odzyskania rzeczywistego, jawnego kosztu, ale sztywne trzymanie się tego może prowadzić do ukrytych kosztów mniejszej sprzedaży.

Jawne koszty

Wyraźne koszty są mierzalne i zostaną uwzględnione w rachunkach zysków / strat. Na przykład, jeśli firma zatrudni nowego pracownika, jego wynagrodzenie będzie jawnym kosztem, który zostanie ujęty w bilansie księgowym. Koszt zatrudnienia pracownika może wynosić 20 000 funtów rocznie. Ale zatrudnienie nowego pracownika może również wiązać się z pewnymi ukrytymi kosztami. Na przykład powitanie nowego pracownika i wyszkolenie go do niezbędnego standardu może zająć czas menedżerowi, który nie może wykonywać innych zadań, ponieważ szkoli nowych pracowników.

Inne przykłady wyraźnych kosztów

- Zakup nowych aktywów, np maszyny, fabryki,

- Zatrudnianie pracowników – koszty pracy

- Zakup surowców

- Zakup reklamy.

Wszystkie te mają koszt pieniężny, a transakcje będą rejestrowane.

Powiązane

- Rodzaje kosztów