Bokslut är viktiga för ditt företag. Utan dem skulle du inte kunna göra saker som att planera utgifter, säkra lån eller sälja ditt företag.

Men hur skapas de? Genom redovisningscykeln (ibland kallad ”bokföringscykeln”).

Redovisningscykeln är en flerstegsprocess utformad för att konvertera all ditt företags råa finansiella information till finansiella rapporter.

Vad är syftet med redovisningscykeln?

Korrekt ordning av redovisningscykeln säkerställer att de finansiella rapporterna som ditt företag producerar är konsekventa, korrekta och överensstämmer med officiella redovisningsstandarder ( som IFRS och GAAP).

Kort sagt, konceptet med en redovisningscykel ser till att alla pengar som passerar genom ditt företag faktiskt ”redovisas”.

Om du behöver en bokhållare för att ta hand om allt detta åt dig, kolla in Bench. Vi gör din bokföring varje månad och producerar enkla (och vackra) finansiella rapporter som visar ditt företags hälsa.

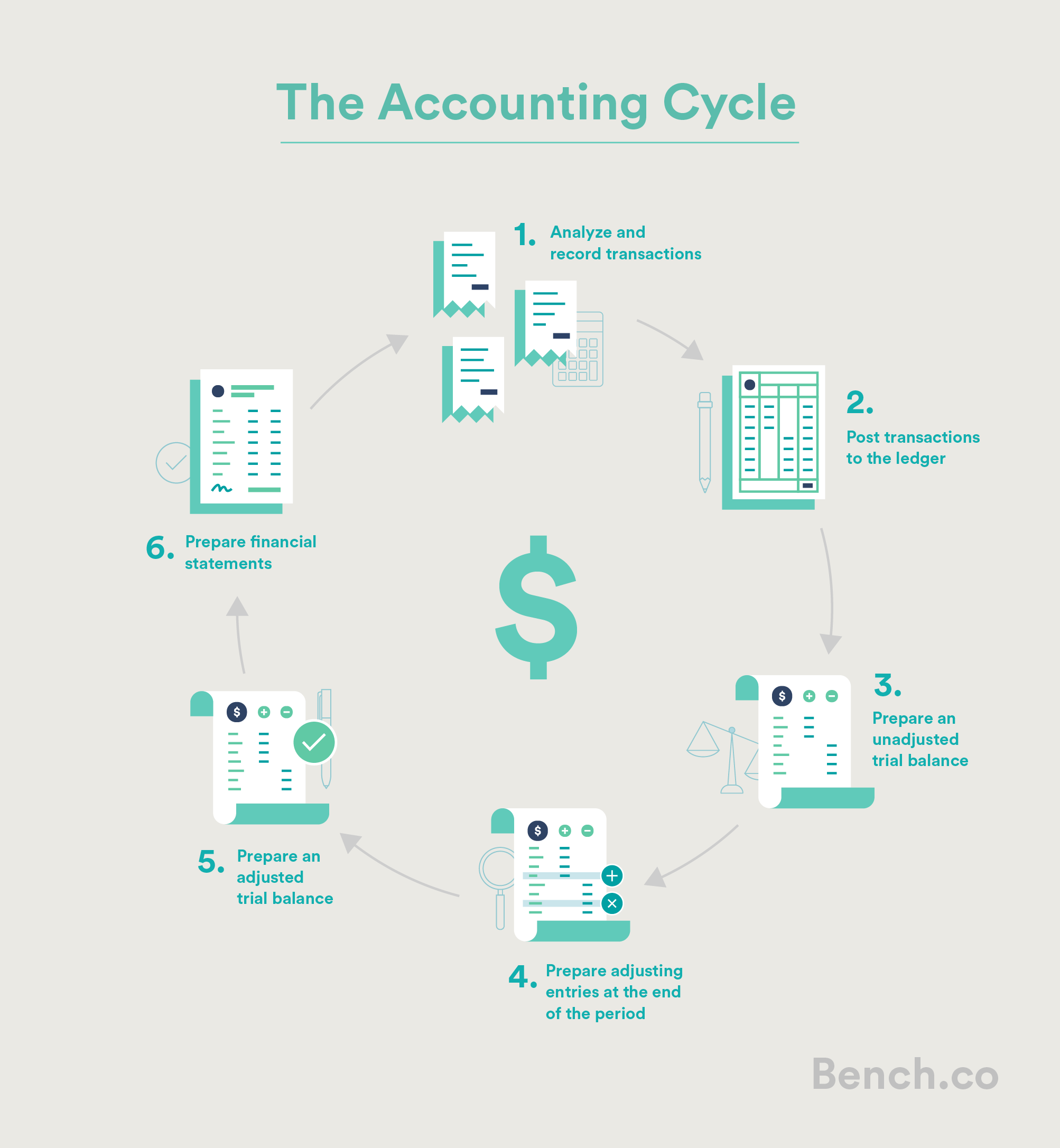

Steg för redovisningscykeln

Det finns många variationer i redovisningscykeln. Vissa har åtta, nio steg eller till och med tio steg. För enkelhets skull kommer vi att dela upp det i sex steg.

De sex stegen i redovisningscykeln:

- Analysera och registrera transaktioner

- Bokföra transaktioner till huvudboken

- Förbered en oförjusterad provsaldo

- Förbered justeringsposter i slutet för perioden

- Upprätta ett justerat provbalans

- Upprätta finansiella rapporter

Steg 1: Analysera och registrera transaktioner

Det första steget i bokföringscykeln är att samla register över dina affärstransaktioner – kvitton, fakturor, kontoutdrag, saker som det – för den aktuella räkenskapsperioden.

Detta är den råa ekonomiska informationen som behöver översättas till något användbart.

Steg 2: Bokföra transaktioner till huvudboken

Detta innebär att all finansiell information som vi samlade i steg ett registreras i generatorn alger.

Huvudboken består av journalbokningar, en kronologisk lista över alla företagets transaktioner, nedskrivna enligt reglerna för dubbelbokföring. Detta innebär att när en transaktion inträffar måste två journalposter göras, vilket påverkar minst två konton: en debitering och en kredit.

Om du till exempel köper en ny MacBook Pro för ditt företag, dina tillgångar kontot kommer att öka och ditt bankkonto kommer att sjunka.

När du har konverterat alla dina affärstransaktioner till debiteringar och krediter är det dags att flytta dem till företagets huvudbok.

Bokboken är en stor, numrerad lista som visar alla ditt företags transaktioner och hur de påverkar var och en av ditt företags individuella konton. Huvudboken är som huvudnyckeln i din bokföringsinställning. Om du letar efter någon ekonomisk post för ditt företag är det snabbaste sättet att kontrollera huvudboken.

Journalbokningar bokförs vanligtvis kontinuerligt till storboken, så snart affärstransaktioner inträffar, till se till att företagets böcker alltid är uppdaterade.

Om du använder bokföringsprogramvara görs bokföring till huvudboken vanligtvis automatiskt i bakgrunden.

Steg 3: Förbered en ojusterad försöksbalans

Nästa kommer att förbereda en ojusterad försöksbalans, vilket inträffar i slutet av räkenskapsperioden.

Det första steget för att förbereda ett ojusterat provsaldo är att sammanföra alla debiteringar och krediter i vart och ett av ditt företags konton och beräkna ett totalt saldo för varje enskilt konto .

En ojusterad försöksbalans sammanför alla dessa totala på ett ställe och ser ungefär så ut:

Mr. Magoriums Wonder Emporium Trial Balance 31 januari 2018

Enligt reglerna för dubbelbokföring måste alla företagets debiteringar vara lika med alla krediter. Om summan av debetposterna i en provsaldo inte motsvarar summan av krediterna betyder det att det har uppstått ett fel i antingen inspelningen eller bokföringen av journalposter.

Om du använder bokföringsprogramvara, det betyder vanligtvis att du har gjort ett misstag när du matar in information i systemet.

Att söka efter och åtgärda dessa fel kallas för att korrigera poster.

Steg 4: Förbered justeringsposter i slutet av perioden

När du har gjort nödvändiga korrigeringsposter är det dags att göra justera poster.

Justera poster se till att dina finansiella rapporter bara innehåller information som är relevant för den specifika tidsperiod du är intresserad av.Det finns fyra huvudtyper av justeringar: uppskjutningar, periodiseringar, skattejusteringar och saknade transaktionsjusteringar.

1. Uppskjutningar har att göra med pengar du spenderade innan du såg några intäkter (t.ex. att köpa kontorsmateriel som du kommer att använda i framtiden) eller kontanter du fått innan du levererar en tjänst eller en vara (t.ex. en förskottsbetalning från en kund).

På ett annat sätt, uppskjutningar tar bort transaktioner som inte tillhör perioden du skapar en finansiell rapport för.

2. Intäkter har att göra med intäkter som du inte omedelbart registrerade vid den tiden (till exempel en räkning som du skickade till kunden två veckor efter att du gav dem konsulttjänster) eller utgifter du inte omedelbart betalade för (t.ex. hyra som du är hyresvärden och har inte betalat ännu).

Periodiseringen ser till att de finansiella rapporterna du förbereder nu tar hänsyn till framtida betalningar och utgifter.

3. Saknade transaktionsjusteringar hjälper dig att redovisa de transaktioner du glömde bort när du bokförde – saker som affärsköp på din personliga kredit. Du skulle lägga till dem här.

4. Skattejusteringar hjälper dig att redovisa saker som avskrivningar och andra skatteavdrag. Du kan till exempel ha betalat stora pengar för en ny utrustning, men du skulle kunna skriva av en del av kostnaden i år. Skattejusteringar sker en gång om året och din CPA leder troligen igenom det.

Steg 5: Förbered en justerad testbalans

När du har lagt upp alla dina justeringsposter är det dags att skapa en ny testbalans, den här gången tar du hänsyn till alla justeringsposter du har gjort.

Denna nya provsaldo kallas en justerad provsaldo, och ett av dess syften är att bevisa att alla dina kredit- och debiteringsbalanser efter alla justeringar.

När du har en justerad testbalans, du har all information du behöver för att börja upprätta ditt företags finansiella rapporter!

Steg 6: Upprätta finansiella rapporter

Det sista steget i redovisningscykeln är att upprätta finansiella rapporter som berättar var ditt företags pengar är och hur de kom dit. Det är förmodligen den största anledningen till att vi går igenom alla problem med de första fem redovisningscykelstegen.

När du har skapat en justerad provsaldo är att sammanställa finansiella rapporter en ganska enkel uppgift.

Först kan en resultaträkning upprättas med hjälp av information från avsnittet om intäkter och kostnader i försöksbalansen.

En balansräkning kan sedan upprättas, som består av tillgångar, skulder och eget kapital.

När din CPA har upprättat företagets finansiella rapporter gör de ytterligare en justeringsomgång för att stänga företagets tillfälliga konton, vilket återställer systemet och gör det klart för nästa redovisningscykel.

Det finns också andra finansiella rapporter. Du kan läsa mer om dem i vår artikel Hur man läser finansiella rapporter.