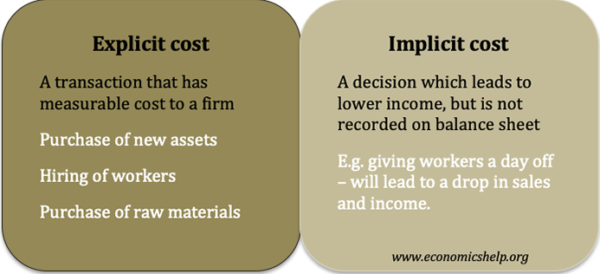

- Explicita kostnader innebär överföring av pengar och kan bokföras i balansräkningen. (t.ex. inköp av råvaror)

- Implicita kostnader är relaterade till möjlighetskostnaden för en åtgärd som leder till lägre intäkter (t.ex. en butik som erbjuder plats för en välgörenhetsorganisation att samla in pengar kommer att ha lägre försäljning) Implicita kostnader registreras vanligtvis inte.

Implicita kostnader definierade

Implicita kostnader är den upplevda eller uppskattade intäktsförlusten från att genomföra en åtgärd, men de har inte någon faktisk överföring av pengar och redovisas inte i redovisningsbalanserna. Ett exempel på en implicit kostnad är att behöva hantera ett brandlarm, vilket får en fabrik att stängas av i två timmar. Det finns ingen märkbar ökning av kostnaderna, men genom att stoppa produktionen leder det till lägre produktion och så blir det en förlust av försäljning och intäkter – även om den inte kommer att registreras.

Andra exempel på implicita kostnader

- Ett beslut att inte sälja en tillgång kommer att leda till värdeminskning och förlust av potentiella intäkter från att sälja den.

- Att spendera bankreserver på att investera i ett projekt kommer att leda till förlust av ränta på det tidigare banksparandet. Kostnaden för att investera i en ny fabrik är en uttrycklig kostnad, men förlusten av intresse är en implicit kostnad.

- En företagsägare kan ta en lönesänkning för att förbli lönsam. Denna förlust av intäkter för ägaren är en implicit kostnad för affärer.

- Ett fotbollslag kan besluta att hålla biljettpriserna under marknadens jämvikt av en känsla av lojalitet mot lokalsamhället. Detta kommer att leda till implicita kostnader för lägre intäkter än vad som annars skulle ha kunnat uppnås.

- Ett företag kan ge en arbetstagare ”medkännande ledighet” för att ta ledigt från arbetet. Detta leder till en produktionsförlust som inte mäts direkt.

- Misslyckande med att sälja julgranar den 25 december. Om ett företag inte har sålt tio julgranar den 25 december innebär det en förlust av potentiell inkomst – det kan också finnas tidskostnader för bortskaffande av träd. På julafton kan det vara bra att sänka priset för att sälja återstående träd. För närvarande är det pris som företaget betalade i november en sänkt kostnad – det kan inte återkräva denna redovisningskostnad. Ibland lider företag av fel i sjunkna kostnader – att vilja få tillbaka den verkliga uttryckliga kostnaden, men att hålla fast vid detta kan leda till implicita kostnader för färre försäljningar.

Explicita kostnader

En uttrycklig kostnad är mätbar och ingår i resultaträkningen. Till exempel, om företaget anställer en ny arbetstagare, kommer deras lön att vara en uttrycklig kostnad som kommer att läggas på bokföringsbalansen. Den uttryckliga kostnaden för att anställa en arbetare kan vara 20 000 £ per år. Men att anställa en ny arbetare kan också innebära vissa implicita kostnader. Att till exempel välkomna den nya arbetaren och utbilda honom till en nödvändig standard kan ta tid för chefen, som inte kan göra andra uppgifter när han utbildar de nya arbetarna.

Andra exempel på uttryckliga kostnader

- Köp av nya tillgångar, t.ex. maskiner, fabriker,

- Anställning av arbetare – arbetskostnader

- Inköp av råvaror

- Inköp av reklam.

Alla dessa har monetära kostnader och transaktionerna kommer att registreras.

Relaterade

- Kostnadstyper