Visste du att ett hälsosparande konto (HSA) erbjuder tre separata skatteförmåner? Det kan göra att spara för sjukvårdskostnader i en HSA till ett smart val nu och i framtiden.

Låt oss ta en snabb titt på en familj som använder en högavdragsgill hälsoplan (HDHP) och se hur deras HSA besparingar kan öka under det första året och under de kommande åren.

| Triple Tax Advantage1 | ||

|---|---|---|

|

1

Förskatt |

2

Skattefria räntor och investeringsintäkter |

3

Skattefria betalningar för kvalificerade sjukvårdskostnader |

Hur den tredubbla skattefördelen fungerar

Bidrag före skatt

Sally och Steve Seaver har två du ng barn. För att spara pengar för hälsokostnaderna bytte de till en High Deductible Health Plan (HDHP) för att dra nytta av den lägre premien. För att planera för eventuella utgifter som läkare eller recept, öppnade Sally en HSA tillgänglig genom sin arbetsgivares förmåner.

Genom att använda löneavdrag för att finansiera HSA kunde Sally göra avgifter på en pre -basis – vilket betyder att varje dollar hon bidrar med från sin lönecheck är en skattefri dollar som läggs till i hennes HSA. I slutet av året har hon bidragit med 4000 dollar till kontot.

Eftersom deras bidrag på 4000 dollar är skattefritt ger detta Seavers ytterligare 1000 dollar i köpkraft för medicinska kostnader som de inte skulle ha haft utan HSA.

Hur bidrag före skatt kan ge besparingar under år 1 *

| |

|

|

|---|---|---|

| Inkomster avsatta för familjekostnader (före skatt) | Inkomster avsatta för familjekostnader (före skatt) $ 4000 |

Inkomster avsatta för hälsokostnader för familjen (före skatt) 4000 dollar |

| Minus 25% federal inkomstskatt | Minus 25% federal inkomst skatt $ 1000 |

Minus 25% federal inkomstskatt $ 0 |

| Pengar kvar för familjekostnader | Pengar kvar för familjekostnader 3000 dollar |

Pengar kvar för familjekostnader för hälsa 4000 dollar |

* Den hypotetiska illustrationen förutsätter HSA-avgifter för löneavdrag, en skattesats på 25% under hela deltagandet, och anser inte att APR: s effektiva avkastning. Förändringar i skattesatser eller skattehantering kan påverka de jämförande resultaten. Tänk på din tidshorisont och inkomstskatteklasser, både aktuella och förväntade, när du fattar ett beslut, eftersom dessa kan påverka resultatet av jämförelsen ytterligare. Hypotetiska resultat är endast illustrativa och är inte avsedda att representera tidigare eller framtida resultat för något specifikt investeringsmedel eller konto. Om du gör avgifter före skatt till en HSA ska skatter betalas vid uttag om tillgångar inte används för kvalificerade medicinska kostnader. För belopp som investeras i fonder: Investeringsavkastning och huvudvärde varierar och när de löses in kan de vara värda mer eller mindre än deras ursprungliga kostnad.

Skattefria intäkter

Alla räntor som intjänas på kontot är skattefria, vilket gör det möjligt för Seavers att behålla mer pengar att använda för medicinska kostnader om de behöver det. Även med en blygsam avkastning kan intäkterna lägga upp och öka pengarna de har till hands för att täcka sina medicinska kostnader. Och eftersom de inte behöver trycka på HSA förrän de faktiskt behöver det, kan de se sina pengar växa skattefria över tiden.

Skattefria uttag

Normalt, när du bidrar med pengar till ett skattefördelat konto som en 401 (k) eller en IRA förväntas du att betala skatt på pengarna när du börjar göra uttag. Men så är inte fallet med en HSA. När Seavers använder pengar från HSA för att betala för kvalificerade sjukvårdskostnader beskattas de inte av de pengar de tar ut.

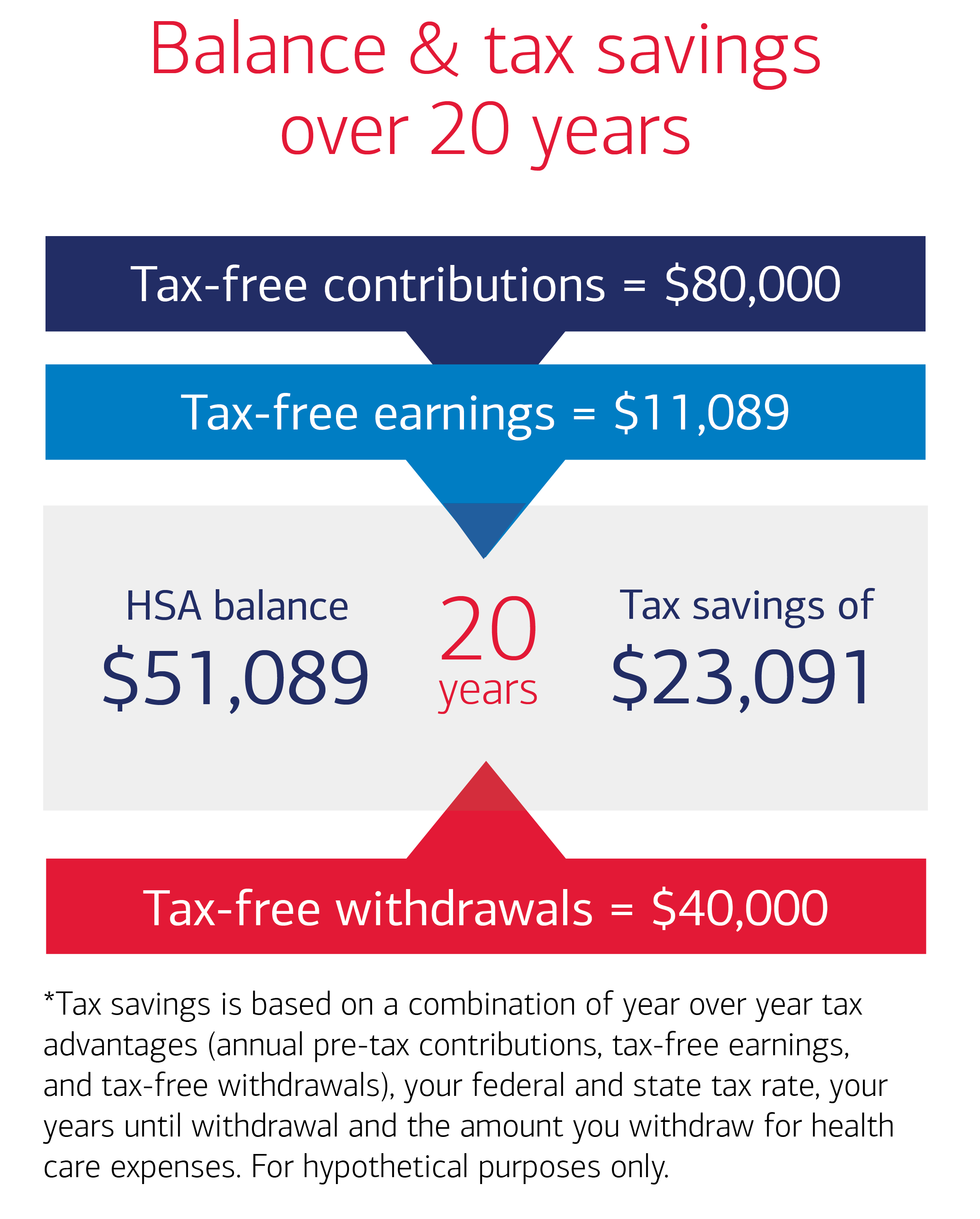

Hur HSA-besparingar läggs samman över tiden

För Seavers är de tredubbla skattefördelarna. är en viktig del av en plan för att hantera deras nuvarande och framtida sjukvårdskostnader.Om Sally och Steves besparings- och utgiftsnivåer är relativt konsekventa under de närmaste 20 åren kan de använda sin HSA för att betala för medicinska kostnader under sin pension. För illustrativa ändamål, låt oss titta på följande antaganden för Seavers under de kommande 20 åren:

- Årliga HSA-bidrag: $ 4 000

- Årliga kostnader som ska betalas med HSA-besparingar: $ 2000

- Federal inkomstskattesats eller nivå: 25%

- Statlig inkomstskattesats: 0%

- Räntesats eller genomsnittlig årlig avkastning: 2,5%

Baserat på dessa antaganden kan Seavers om 20 år hamna med över 51.000 $ i deras HSA för medicinska kostnader. Med ett totalt bidrag på $ 80 000 (4 000 per år x 20 år) kunde de spara över 20 000 dollar i skatt under samma tidsperiod.

Hur den tredubbla skattefördelen kan löna sig

Tillsammans kan fördelarna med avgifter före skatt, skattefria inkomster och skattefria uttag för kvalificerade sjukvårdskostnader leda till betydande besparingar för Seavers under kursen på 20 år. Efter deras uttag för kvalificerade sjukvårdskostnader kunde Sally och Steve ha 51 089 dollar i sin HSA efter 20 år. Och för att de använde en HSA skulle Sally och Steve ha totalt 23 091 dollar i skattesparande. För att se hur mycket dina besparingar kan lägga till under de närmaste 20 åren, använd vår HSA-saldo och skattesparande kalkylator. Denna hypotetiska illustration förutsätter 4000 USD årligen HSA-bidrag före skatt, 2000 USD årligt uttag för kvalificerade sjukvårdskostnader, 25% skattesats och 2,5 % ränta under hela deltagandet. Beräkningar för det totala HSA-saldot och skattebesparingar som ackumulerats vid slutet av 20-årsperioden förutsätter att bidrag och uttag görs i engångsbelopp i slutet av varje år. Förändringar i avgifter, uttag, skattesatser och skattehantering av investeringsintäkter kan påverka resultatet. Tänk på din personliga situation, investeringstidshorisont och inkomstskatteklasser, både nuvarande och förväntade, när du fattar ett beslut eftersom dessa kan påverka resultatet ytterligare. Hypotetiska resultat är endast illustrativa och är inte avsedda att representera tidigare eller framtida resultat för något specifikt investeringsmedel eller konto. Om du gör avgifter före skatt till en HSA beror skatten på uttaget om tillgångar inte används för kvalificerade sjukvårdskostnader. För belopp som investeras i fonder varierar investeringsavkastningen och huvudvärdet och när de löses in kan de vara värda mer eller mindre än deras ursprungliga kostnad.