Wussten Sie, dass ein Gesundheitssparkonto (HSA) drei separate Steuervorteile bietet? Das kann das Sparen von Gesundheitsausgaben in einer HSA jetzt und in Zukunft zu einer klugen Wahl machen.

Werfen wir einen kurzen Blick auf eine Familie, die einen hochabzugsfähigen Gesundheitsplan (HDHP) verwendet, und sehen, wie ihre HSA aussieht Die Einsparungen könnten sich im ersten Jahr und in den kommenden Jahren summieren.

| Dreifacher Steuervorteil1 | ||

|---|---|---|

|

1

Vorsteuer |

2

Steuerfreie Zinsen und Kapitalerträge |

3

Steuerfreie Zahlungen für qualifizierte medizinische Ausgaben |

Funktionsweise des dreifachen Steuervorteils

Beiträge vor Steuern

Sally und Steve Seaver haben zwei von Ihnen ng Kinder. Um Geld für Gesundheitsausgaben zu sparen, wechselten sie zu einem HDHP (High Deductible Health Plan), um die niedrigere Prämie zu nutzen. Um eventuelle Auslagen wie Arztbesuche oder Rezepte zu planen, eröffnete Sally eine HSA, die über den Vorsorgeplan ihres Arbeitgebers verfügbar war.

Durch die Verwendung des Lohnabzugs zur Finanzierung der HSA konnte Sally Beiträge zu einem Pre leisten – Steuerbasis – Das heißt, jeder Dollar, den sie von ihrem Gehaltsscheck einbringt, ist ein steuerfreier Dollar, der ihrer HSA hinzugefügt wird. Bis Ende des Jahres hat sie 4.000 US-Dollar auf das Konto eingezahlt.

Da ihr Beitrag von 4.000 US-Dollar steuerfrei ist, erhalten die Seavers zusätzlich 1.000 US-Dollar an Kaufkraft für medizinische Ausgaben, die sie ohne eine HSA nicht gehabt hätten.

Wie Beiträge vor Steuern im ersten Jahr Einsparungen bringen können *

| |

|

|

|---|---|---|

| Einkommen für Familiengesundheitsausgaben (vor Steuern) | Einkommen für Familiengesundheitsausgaben (vor Steuern) 4.000 USD |

Einkommen für Familiengesundheitsausgaben (vor Steuern) 4.000 USD |

| Abzüglich 25% Bundeseinkommensteuer | Abzüglich 25% Bundeseinkommen Steuer 1.000 USD |

Abzüglich 25% Bundeseinkommensteuer 0 USD |

| Geld für Familiengesundheitsausgaben | Geld übrig für Familiengesundheitsausgaben 3.000 USD |

Geld übrig für Familiengesundheitsausgaben 4.000 USD |

* Die hypothetische Abbildung geht von HSA-Beiträgen zum Lohnabzug aus, einer Steuerklasse von 25% während der gesamten Teilnahme, und berücksichtigt keine APR oder effektive Rendite. Änderungen der Steuersätze oder der steuerlichen Behandlung können sich auf die Vergleichsergebnisse auswirken. Bitte berücksichtigen Sie bei Ihrer Entscheidung Ihren aktuellen und erwarteten Zeithorizont und Ihre Einkommenssteuerklassen, da diese die Ergebnisse des Vergleichs weiter beeinflussen können. Hypothetische Ergebnisse dienen nur zur Veranschaulichung und sollen nicht die vergangene oder zukünftige Wertentwicklung eines bestimmten Anlageinstrumentes oder Kontos darstellen. Wenn Sie Beiträge vor Steuern zu einer HSA leisten, werden beim Abheben Steuern fällig, wenn das Vermögen nicht für qualifizierte medizinische Ausgaben verwendet wird. Für in Investmentfonds investierte Beträge: Die Anlagerendite und der Kapitalwert schwanken und können bei Rückzahlung mehr oder weniger als ihre ursprünglichen Kosten wert sein.

Steuerfreies Einkommen

Alle auf dem Konto verdienten Zinsen sind steuerfrei, sodass die Seavers mehr Geld für medizinische Ausgaben behalten können, wenn sie es benötigen. Selbst bei einer bescheidenen Rendite können sich die Einnahmen summieren und das zur Verfügung stehende Geld steigern, um die medizinischen Kosten aus eigener Tasche zu decken. Und da sie die HSA erst dann antippen müssen, wenn sie sie tatsächlich benötigen, können sie beobachten, wie ihr Geld im Laufe der Zeit steuerfrei wächst.

Steuerfreie Abhebungen

Wenn Sie Geld auf ein steuerlich begünstigtes Konto wie ein 401 (k) oder eine IRA einzahlen, werden Sie normalerweise erwartet Steuern auf das Geld zu zahlen, sobald Sie anfangen, Abhebungen vorzunehmen. Dies ist jedoch bei einer HSA nicht der Fall. Wenn die Seavers Geld von ihrer HSA verwenden, um qualifizierte medizinische Ausgaben zu bezahlen, werden sie nicht auf das Geld besteuert, das sie abheben.

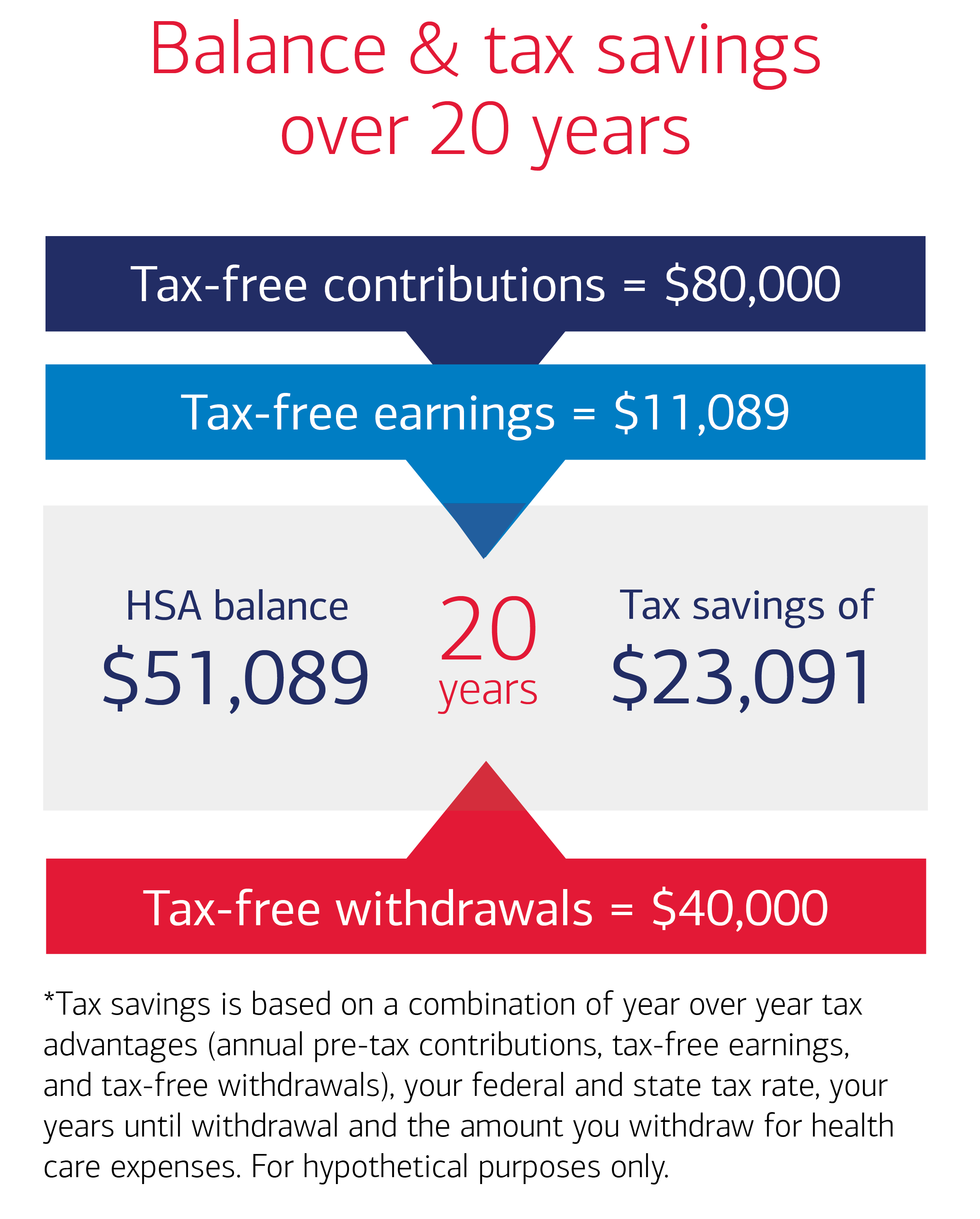

Wie sich die HSA-Einsparungen im Laufe der Zeit summieren

Für die Seavers ergeben sich die dreifachen Steuervorteile sind ein wichtiger Bestandteil eines Plans zur Verwaltung der aktuellen und zukünftigen Gesundheitskosten.Wenn die Spar- und Ausgabensätze von Sally und Steve in den nächsten 20 Jahren relativ konstant sind, könnten sie ihre HSA verwenden, um die medizinischen Ausgaben während ihres Ruhestands zu bezahlen. Schauen wir uns zur Veranschaulichung die folgenden Annahmen für die Seavers in den nächsten 20 Jahren an:

- Jährliche HSA-Beiträge: 4.000 USD

- Jährliche Ausgaben, die mit HSA-Ersparnissen zu zahlen sind: 2.000 USD

- Bundessteuersatz oder -klasse: 25%

- Staatlicher Einkommensteuersatz: 0%

- Zinssatz oder durchschnittliche jährliche Rendite: 2,5%

Basierend auf diesen Annahmen könnten die Seavers in 20 Jahren über 51.000 USD erhalten in ihrer HSA für medizinische Ausgaben. Mit einem Gesamtbeitrag von 80.000 USD (4.000 USD pro Jahr x 20 Jahre) könnten sie im gleichen Zeitraum über 20.000 USD an Steuern sparen.

Wie sich der dreifache Steuervorteil auszahlen kann

Zusammen könnten die Vorteile von Beiträgen vor Steuern, steuerfreiem Einkommen und steuerfreien Abhebungen für qualifizierte medizinische Ausgaben zu erheblichen Einsparungen für die Seavers im Laufe des Kurses führen von 20 Jahren. Nach ihren Abhebungen für qualifizierte medizinische Ausgaben könnten Sally und Steve nach 20 Jahren 51.089 USD in ihrer HSA haben. Und weil sie eine HSA verwendeten, hätten Sally und Steve insgesamt 23.091 US-Dollar an Steuereinsparungen. Um zu sehen, wie viel sich Ihre Ersparnisse in den nächsten 20 Jahren summieren könnten, verwenden Sie unseren HSA-Saldo- und Steuerersparnisrechner. In dieser hypothetischen Darstellung wird ein jährlicher HSA-Beitrag vor Steuern von 4.000 USD, eine jährliche Auszahlung von 2.000 USD für qualifizierte medizinische Ausgaben, ein Steuersatz von 25% und 2,5 USD angenommen % Zinssatz während der Teilnahme. Bei der Berechnung des gesamten HSA-Saldos und der am Ende des Zeitraums von 20 Jahren angesammelten Steuereinsparungen wird davon ausgegangen, dass die Ein- und Auszahlungen am Ende eines jeden Jahres pauschal erfolgen. Änderungen der Beiträge, Abhebungen, Steuersätze und der steuerlichen Behandlung von Kapitalerträgen können sich auf die Ergebnisse auswirken. Bitte berücksichtigen Sie Ihre persönliche Situation, den Zeithorizont für Investitionen und die aktuellen und erwarteten Einkommenssteuerklassen, wenn Sie eine Entscheidung treffen, da diese das Ergebnis weiter beeinflussen können. Hypothetische Ergebnisse dienen nur zur Veranschaulichung und sollen nicht die vergangene oder zukünftige Wertentwicklung eines bestimmten Anlageinstrumentes oder Kontos darstellen. Wenn Sie Beiträge vor Steuern zu einer HSA leisten, werden beim Abheben Steuern fällig, wenn das Vermögen nicht für qualifizierte medizinische Ausgaben verwendet wird. Bei in Investmentfonds investierten Beträgen schwanken die Anlagerendite und der Kapitalwert und können bei Rückzahlung mehr oder weniger als die ursprünglichen Kosten wert sein.