-

Cost-Volume-Profit (CVP) analyse er en ledelsesmæssig regnskabsteknik, der studerer effekten af salgsmængde og produktomkostninger på en virksomheds driftsresultat. Den viser, hvordan driftsresultatet påvirkes af ændringer i variable omkostninger, faste omkostninger, salgspris pr. Enhed og salgsmix af to eller flere produkter.

CVP-analyse vedrører identifikation af en virksomheds faste omkostninger , dens variable pris pr. enhed, prisen på sit produkt og brug af disse data til at beregne følgende mål:

- Bidragsmargen: Forskellen mellem en virksomheds samlede indtægter og de samlede variable omkostninger. Det er det beløb, som salget bidrager til faste omkostninger og fortjeneste.

- Bidragsmargen pr. Enhed: Forskellen mellem salgspris og variable omkostninger pr. Enhed.

- Bidragsmargenforhold: Forholdet mellem bidragsmargen til den samlede omsætning.

- Break-even point: Salgsvolumen (i enheder og dollars), hvor virksomheden hverken taber eller tjener nogen fortjeneste.

- Målindkomstsalg: Det nødvendige salgsniveau for at nå en målindkomst.

- Sikkerhedsmargin: Den procentdel (eller dollars), hvormed en virksomheds salgsmængde overstiger dens break-even-point.

mest kritiske input i CVP-analyse er forholdet mellem forskellige omkostninger og volumen, dvs. kategorisering af omkostninger i faste og variable kategorier.

CVP-analyse ligning

Det grundlæggende forhold mellem omkostning og volumen-fortjeneste kan udledes af overskudsligning:

Fortjeneste = Omsætning – Faste omkostninger – Variable omkostninger

Hvor fortjeneste er PR, er indtægter lig med produktet af prisen pr. enhed P og salgsvolumen i enheder Q , faste omkostninger FC er konstante og samlede variable omkostninger svarer til produktet af solgte enheder Q og variable omkostninger pr. enhed V, følgende ligning er en mere detaljeret repræsentation af CVP-forhold:

PR = Q × P – Q × V – FC

Dette er den mest grundlæggende ligning, som kan bruges til at arbejde med mange CVP-numre.

Til pause – selv punkt, vi skal indstille PR-annonce 0 og løse for Q, og vi får:

Break-even Q = FC ÷ (P – V)

Det viser, at break- lige point kan beregnes ved at dividere faste omkostninger med bidragsmargenen pr. enhed.

Metode for bidrag til margenligning

CVP-ligningen, der er diskuteret ovenfor, kan også udtrykkes i form af bidragsmargen for produkt:

PR = Q × P – Q × V – FC

PR = Q × (P – V) – FC

(P – V) i ovenstående ligning er bidragsmargen pr. enhed.

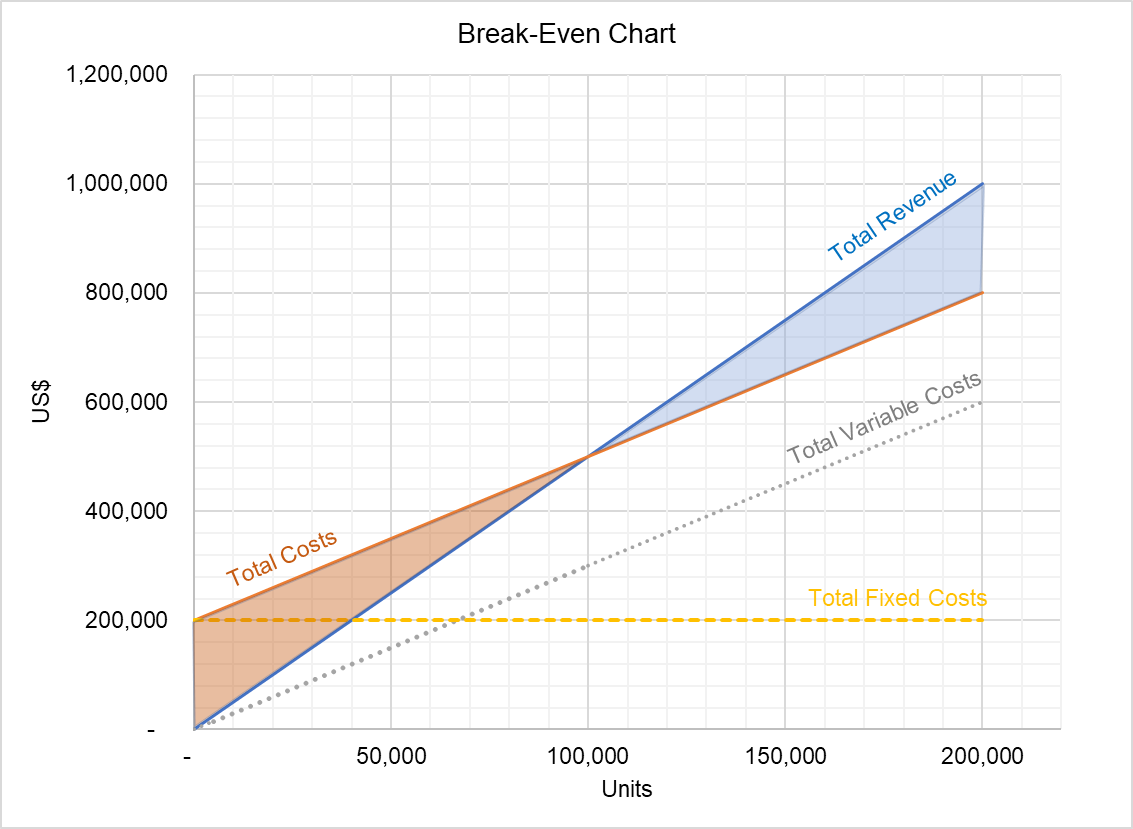

CVP-graf

CVP-forhold kan også udtrykkes i form af en graf kaldet CVP-graf:

Grafen ovenfor viser forholdet mellem den samlede omsætning og de samlede omkostninger. Området mellem de to linjer under break-even-punktet repræsenterer tab, og området over break-even-punktet viser volumenet af den samlede fortjeneste. Denne graf kan bruges til at identificere fortjeneste ved forskellige outputniveauer.

CVP-analyseforudsætninger

Selvom CVP-analyse er et nyttigt styringsregnskabsværktøj, er konklusionerne kun gyldige, når følgende antagelser hold:

- Alle omkostninger kan kategoriseres som variable eller faste. Til dette formål opdeles blandede omkostninger i variable og faste komponenter ved hjælp af teknikker såsom høj-lav metode, spredningsgrafmetode og regressionsanalyse.

- Salgspris pr. Enhed, variabel pris pr. Enhed og samlede faste omkostninger er konstante . Denne antagelse er problematisk på grund af eksistensen af stordriftsfordele, stigende / faldende afkast til skala og indlæringskurveeffekt.

- Alle indtægter og omkostninger har en lineær sammenhæng med volumen.

- Salget en blanding af en virksomhed forbliver konstant.

af Irfanullah Jan, ACCA og sidst ændret den 2. oktober 2020

Leave a Reply