Vidste du, at en sundhedssparekonto (HSA) tilbyder tre separate skattefordele? Det kan gøre at spare på sundhedsudgifter i en HSA til et smart valg nu og i fremtiden.

Lad os se hurtigt på en familie, der bruger en højt fradragsberettiget sundhedsplan (HDHP) og se, hvordan deres HSA besparelser kan øges i løbet af det første år og i de kommende år.

| Triple Tax Advantage1 | ||

|---|---|---|

|

1

For skat |

2

Skattefri rente- og investeringsindtjening |

3

Skattefrie betalinger for kvalificerede lægeudgifter |

Sådan fungerer den tredobbelte skattefordel

Bidrag før skat

Sally og Steve Seaver har to dig ng børn. For at hjælpe med at spare penge på sundhedsudgifter skiftede de til en High Deductible Health Plan (HDHP) for at drage fordel af den lavere præmie. Derefter åbnede Sally en HSA tilgængelig via sin arbejdsgivers plan for at planlægge udgifter uden for lommen såsom lægebesøg eller recepter.

Ved at bruge lønfradrag til at finansiere HSA var Sally i stand til at yde bidrag på en pre skattegrundlag – hvilket betyder, at hver dollar, hun bidrager med fra sin lønseddel, er en skattefri dollar tilføjet til hendes HSA. Ved udgangen af året har hun bidraget med $ 4.000 til kontoen.

Fordi deres $ 4.000 bidrag er skattefrit, giver dette Seavers yderligere $ 1.000 i købekraft til medicinske udgifter, som de ikke ville have haft uden en HSA.

Hvordan bidrag før skat kan give besparelser i år 1 *

| |

|

|

|---|---|---|

| Indtægter afsat til familieudgifter (før skat) | Indtægter afsat til familieudgifter (før skat) $ 4.000 |

Indtægter afsat til familieudgifter (før skat) 4.000 $ |

| Minus 25% føderal indkomstskat | Minus 25% føderal indkomst skat $ 1.000 |

Minus 25% føderal indkomstskat $ 0 |

| Penge tilbage til familieudgifter | Penge tilbage til familiens sundhedsudgifter $ 3.000 |

Penge tilbage til familiens sundhedsudgifter $ 4.000 |

* Den hypotetiske illustration forudsætter HSA-bidrag til lønfradrag, en skatteklasse på 25% under hele deltagelsen og betragter ikke nogen APR effektiv rente. Ændringer i skattesatser eller skattemæssig behandling kan påvirke de sammenlignende resultater. Overvej din tidshorisont og indkomstskatteklasser, både aktuelle og forventede, når du træffer en beslutning, da disse yderligere kan påvirke resultaterne af sammenligningen. Hypotetiske resultater er kun vejledende og er ikke beregnet til at repræsentere tidligere eller fremtidige resultater for et specifikt investeringsmiddel eller konto. Hvis du yder bidrag før skat til en HSA, skal der betales skat ved tilbagetrækning, hvis aktiver ikke bruges til kvalificerede lægeudgifter. For beløb investeret i gensidige fonde: Investeringsafkast og hovedværdi vil svinge, og når det indløses, kan det være mere eller mindre værd end deres oprindelige pris.

Skatfri indtjening

Enhver rente, der optjenes på kontoen, er skattefri, så søfarerne kan beholde flere penge til medicinske udgifter, hvis de har brug for det. Selv med et beskedent afkast kan indtjeningen tilføje og øge de penge, de har til rådighed for at dække deres medicinske omkostninger uden lomme. Og da de ikke behøver at trykke på HSA, før de rent faktisk har brug for det, kan de se deres penge vokse skattefrit over tid.

Skattefri udbetalinger

Normalt, når du bidrager med penge til en skattefordelt konto som en 401 (k) eller en IRA, forventes du at betale skat af pengene, når du begynder at foretage udbetalinger. Men det er ikke tilfældet med en HSA. Når søfarerne bruger penge fra deres HSA til at betale for kvalificerede lægeudgifter, beskattes de ikke af de penge, de hæver.

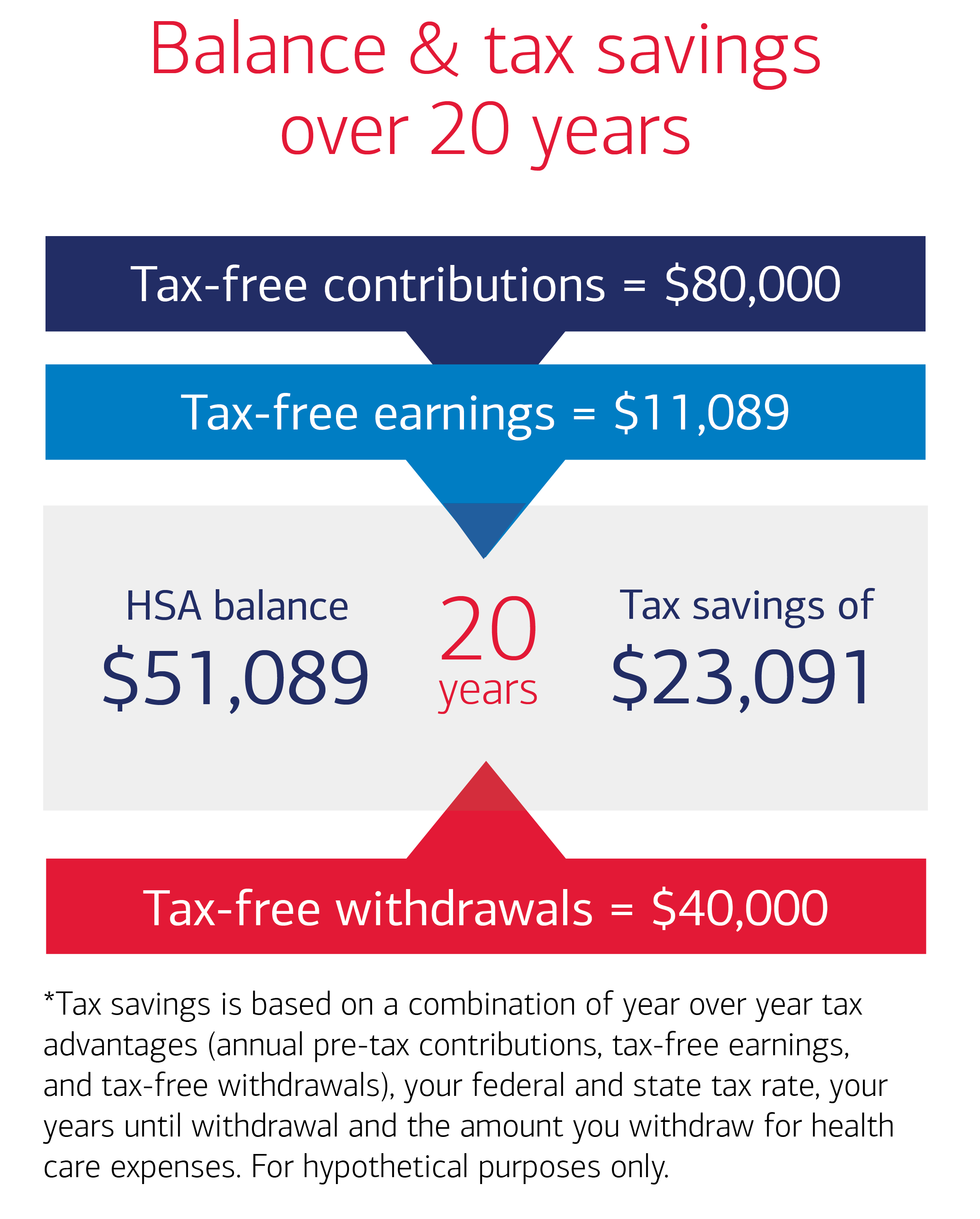

Hvordan HSA-besparelser tilføjes over tid

For søfarerne er de tredobbelte skattefordele er en vigtig del af en plan for at hjælpe med at styre deres nuværende og fremtidige sundhedsomkostninger.Hvis Sally og Steves besparelses- og udgiftssatser er relativt konsistente i løbet af de næste 20 år, kan de bruge deres HSA til at betale for medicinske udgifter under deres pensionering. For illustrative formål, lad os se på følgende antagelser for Seavers i løbet af de næste 20 år:

- Årlige HSA-bidrag: $ 4.000

- Årlige udgifter, der skal betales med HSA-opsparing: $ 2.000

- Føderal indkomstskattesats eller parentes: 25%

- Statlig indkomstskattesats: 0%

- Rente eller gennemsnitlig årlig forrentning: 2,5%

Baseret på disse antagelser kan Seavers i 20 år ende med over $ 51.000 $ i deres HSA til medicinske udgifter. Med et samlet bidrag på $ 80.000 (4k pr. År x 20 år) kunne de spare over $ 20.000 i skat over den samme tidsperiode.

Hvordan den tredobbelte skattefordel kan lønne sig

Sammen kan fordelene ved bidrag før skat, skattefri indtjening og skattefri tilbagekøb til kvalificerede lægeudgifter bidrage til betydelige besparelser for søfarerne i løbet af løbet på 20 år. Efter deres udbetalinger til kvalificerede lægeudgifter kunne Sally og Steve have $ 51.089 i deres HSA efter 20 år. Og fordi de brugte en HSA, ville Sally og Steve have $ 23.091 i samlede skattebesparelser. For at se, hvor meget dine besparelser kan tilføje i løbet af de næste 20 år, skal du bruge vores HSA-balance og skattebesparelsesberegner. Denne hypotetiske illustration antager $ 4.000 årligt HSA-bidrag før skat, $ 2.000 årligt tilbagetrækning for kvalificerede lægeudgifter, 25% skattesats og 2,5 % rente gennem deltagelse. Beregninger for den samlede HSA-saldo og skattebesparelser, der er akkumuleret ved udgangen af den 20-årige periode, forudsætter, at bidrag og udbetalinger foretages i faste beløb ved udgangen af hvert år. Ændringer i bidrag, udbetalinger, skattesatser og skattemæssig behandling af investeringsindtægter kan påvirke resultaterne. Overvej venligst din personlige situation, investeringstidshorisont og indkomstskatteklasser, begge aktuelle og forventede, når du træffer en beslutning, da disse kan påvirke resultaterne yderligere. Hypotetiske resultater er kun vejledende og er ikke beregnet til at repræsentere tidligere eller fremtidige resultater for et specifikt investeringsmiddel eller konto. Hvis du yder bidrag før skat til en HSA, skal der betales skat ved tilbagetrækning, hvis aktiver ikke bruges til kvalificerede lægeudgifter. For beløb investeret i gensidige fonde vil investeringsafkast og hovedværdi svinge, og når det indløses, kan det være mere eller mindre værd end deres oprindelige pris.