Regnskaber er kritiske for din virksomhed. Uden dem ville du ikke være i stand til at planlægge udgifter, sikre lån eller sælge din virksomhed.

Men hvordan bliver de oprettet? Gennem regnskabscyklussen (undertiden kaldet “bogføringscyklus”).

Regnskabscyklussen er en flertrinsproces designet til at konvertere al din virksomheds rå økonomiske oplysninger til regnskaber.

Hvad er formålet med regnskabscyklussen?

Den korrekte rækkefølge af regnskabscyklussen sikrer, at de regnskaber, som din virksomhed producerer, er konsistente, nøjagtige og i overensstemmelse med officielle regnskabsstandarder ( som IFRS og GAAP).

Kort sagt, konceptet med en regnskabscyklus sørger for, at alle de penge, der passerer gennem din virksomhed, faktisk “bogføres”.

Hvis du har brug for en bogholder til at tage sig af alt dette for dig, se Bench. Vi foretager din bogføring hver måned og udarbejder enkle (og smukke) regnskaber, der viser din virksomheds helbred.

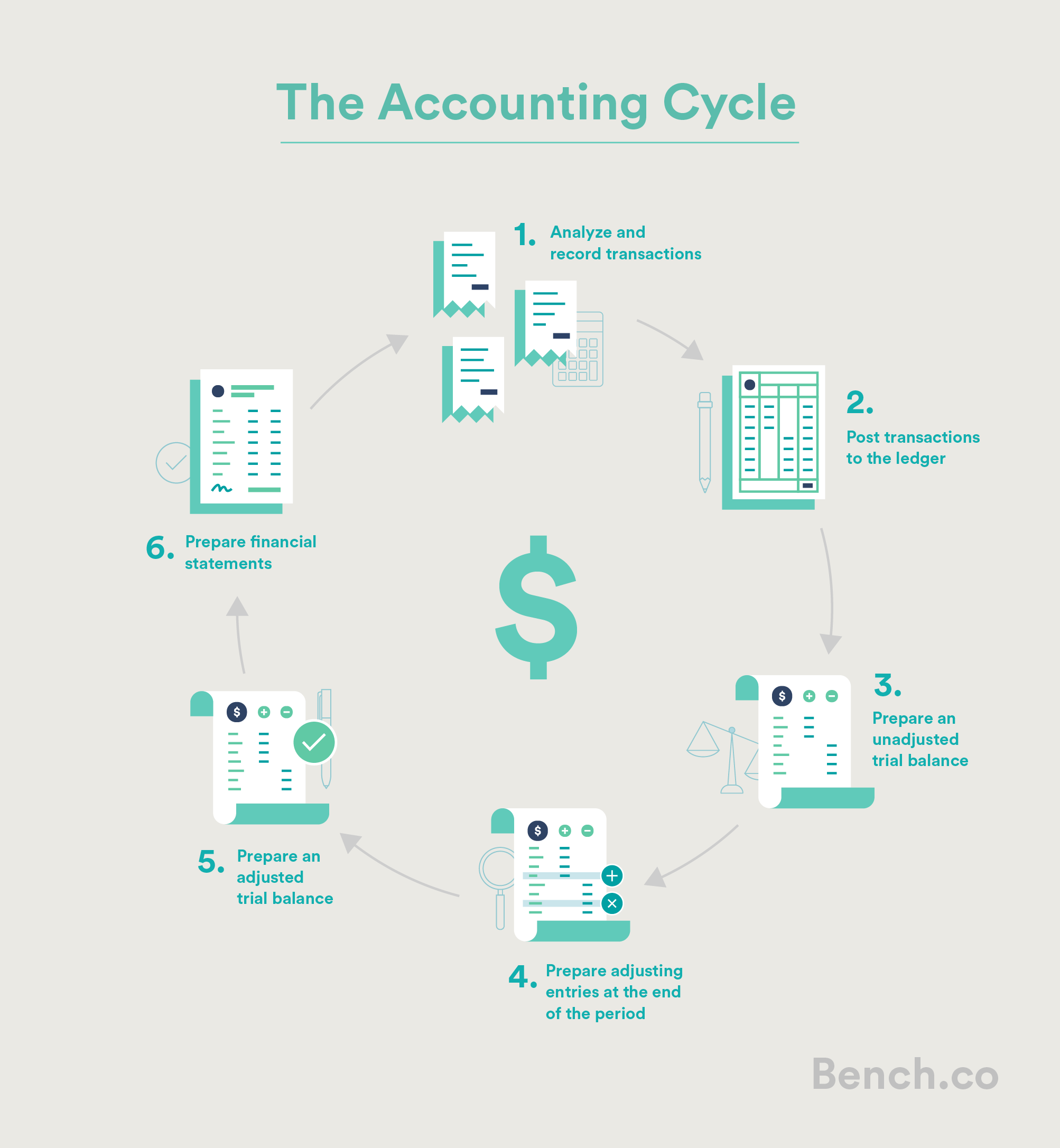

Trin i regnskabscyklussen

Der er mange variationer i regnskabscyklussen. Nogle har otte, ni trin eller endda ti trin. For enkelheds skyld skal vi opdele det i seks trin.

De seks trin i regnskabscyklussen:

- Analyser og registrer transaktioner

- Bogfør transaktioner til hovedbogen

- Forbered en ujusteret prøvebalance

- Forbered justering af poster i slutningen for perioden

- Forbered en justeret prøvebalance

- Forbered årsregnskab

Trin 1: Analyser og registrer transaktioner

Det første trin i regnskabscyklussen er at samle optegnelser over dine forretningstransaktioner – kvitteringer, fakturaer, kontoudtog, ting som det – for den aktuelle regnskabsperiode.

Dette er de rå økonomiske oplysninger, der skal oversættes til noget nyttigt.

Trin 2: Bogfør transaktioner til hovedbogen

Dette indebærer registrering af alle de økonomiske oplysninger, vi indsamlede i trin 1, til generalen al ledger.

Ledger består af journalposteringer, en kronologisk liste over alle virksomhedens transaktioner, nedskrevet i henhold til reglerne for dobbeltregistrering. Dette betyder, at når en transaktion finder sted, skal der foretages to journalposter, der påvirker mindst to konti: en debet og en kredit.

Hvis du f.eks. Køber en ny MacBook Pro til din virksomhed, dine aktiver kontoen stiger, og din bankkonto går ned.

Når du har konverteret alle dine forretningstransaktioner til debiteringer og kreditter, er det tid til at flytte dem til din virksomheds hovedbog.

Hovedbogen er en stor nummereret liste, der viser alle din virksomheds transaktioner, og hvordan de påvirker hver af din virksomheds individuelle konti. Hovedbogen er som hovednøglen til din bogføringsopsætning. Hvis du leder efter en finansiel post for din virksomhed, er den hurtigste måde at kontrollere hovedbogen.

Journalposter bogføres normalt til hovedbogen løbende, så snart forretningstransaktioner forekommer, til sørg for, at virksomhedens bøger altid er opdaterede.

Hvis du bruger regnskabssoftware, foretages bogføring til hovedbogen normalt automatisk i baggrunden.

Trin 3: Forbered en ujusteret prøvebalance

Dernæst forbereder en ujusteret prøvebalance, hvilket sker ved afslutningen af regnskabsperioden.

Det første skridt til at udarbejde en ujusteret prøvebalance er at samle alle debet og kreditter på hver af dine virksomheds konti og beregne en samlet saldo for hver enkelt konto .

En ujusteret prøvebalance samler alle disse totaler på ét sted og ser sådan ud:

Mr. Magoriums Wonder Emporium-prøvebalance 31. januar 2018

I henhold til reglerne for dobbeltregistrering skal alle virksomhedens debiteringer svare til alle kreditter. Hvis summen af debetposter i en prøvebalance ikke svarer til summen af kreditterne, betyder det, at der har været en fejl i enten registrering eller bogføring af journalposter.

Hvis du bruger regnskabssoftware, dette betyder normalt, at du har lavet en fejl ved at indsætte oplysninger i systemet.

Søgning efter og rettelse af disse fejl kaldes at lave rettelsesposter.

Trin 4: Forbered justeringsposter i slutningen af perioden

Når du har foretaget de nødvendige rettelsesposter, er det tid til at foretage justering af poster.

Justering af poster skal du sikre dig, at dine årsregnskaber kun indeholder oplysninger, der er relevante for den bestemte periode, du er interesseret i.Der er fire hovedtyper af justeringer: udsættelse, periodisering, skatteregulering og manglende transaktionstilpasning.

1. Udskydelse har at gøre med penge, du har brugt, før du ser nogen resulterende indtægter (f.eks. At købe kontorartikler, som du vil bruge i fremtiden) eller kontanter, du har modtaget, før du leverer en service eller en vare (f.eks. En avanceret betaling fra en kunde).

Sagt på en anden måde, udsættelse fjerner transaktioner, der ikke hører til den periode, du opretter en finansieringsoversigt for.

2. Periodeafgrænsning har at gøre med indtægter, som du ikke med det samme registrerede på det tidspunkt (såsom en regning, du sendte til kunden to uger efter at have givet dem konsulenttjenester) eller udgifter, du ikke straks betalte for (f.eks. Leje, du skylder en udlejer og ikke har betalt endnu).

Periodeafgrænsning sørger for, at de regnskaber, du forbereder nu, tager højde for de fremtidige betalinger og udgifter.

3. Manglende transaktionsjusteringer hjælper dig med at tage højde for de transaktioner, du har glemt under bogføring – ting som forretningskøb på din personlige kredit. Du tilføjer dem herinde.

4. Skattejusteringer hjælper dig med at redegøre for ting som afskrivninger og andre skattefradrag. For eksempel har du muligvis betalt store penge for et nyt udstyr, men du vil kunne afskrive en del af prisen i år. Skattejusteringer sker en gang om året, og din CPA vil sandsynligvis føre dig igennem den.

Trin 5: Forbered en justeret prøvebalance

Når du har bogført alle dine justeringsposter, er det tid til at oprette en anden prøvebalance, denne gang under hensyntagen til alle de justeringsposter, du har foretaget.

Denne nye prøvebalance kaldes en justeret prøvebalance, og et af dens formål er at bevise, at alle din hovedbogs kreditter og debitsaldo efter alle justeringer.

Når du har en justeret prøvebalance, har du alle de oplysninger, du har brug for til at begynde at udarbejde din virksomheds årsregnskab!

Trin 6: Forbered regnskaber

Det sidste trin i regnskabscyklussen er at udarbejde regnskaber, der fortæller dig, hvor din virksomheds penge er, og hvordan de kom dertil. Det er sandsynligvis den største grund til, at vi gennemgår alle de problemer, der er forbundet med de første fem regnskabscyklustrin.

Når du har oprettet en justeret prøvebalance, er samling af regnskaber en ret ligetil opgave.

For det første kan en resultatopgørelse udarbejdes ved hjælp af oplysninger fra sektionerne for indtægter og udgifter i prøvebalancen.

En balance kan derefter udarbejdes, der består af aktiver, forpligtelser og egenkapital.

Når din CPA har udarbejdet din virksomheds årsregnskab, foretager de endnu en justeringsrunde for at lukke din virksomheds midlertidige konti, som nulstiller systemet og gør det klar til næste regnskabscyklus.

Der er også andre regnskaber. Du kan læse mere om dem i vores artikel Sådan læses årsregnskab.