FHA versus konventionelle lån

Hvad er bedre lav-ned-betaling pant: FHA lån eller konventionelle 97?

FHA-lån er gode til kredit til lav til gennemsnitlig kredit. De tillader kredit score, der starter ved kun 580 med en 3,5% udbetaling. Men FHA-realkreditforsikring er altid påkrævet.

Konventionelle lån er ofte bedre, hvis du har stor kredit eller planlægger at blive i huset i lang tid.

Med kredit i midten til høj-600’erne kan du få et konventionelt 97-lån med kun 3% lavere. Og pantforsikring kan annulleres senere.

Den rigtige for dig afhænger af dit hjemmekøbsmål og hvad du kvalificerer dig til.

Bekræft dit hjemmekøbes berettigelse (5. februar 2021)

I denne artikel (Gå videre til …)

- Konventionelt lån vs. FHA

- FHA vs. konventionelt sammenligningstabel

- Kreditresultater

- Gæld i forhold til indkomst

- Panteforsikring

- Pantsatser

- Pantbetalinger

- FHA vs konventionel Q & A

- Om FHA 3,5% udbetalingsprogram

- Om det konventionelle 97 3% udbetalingsprogram

- Yderligere prioritetslån med lav nedbetaling

Konventionelt lån kontra FHA

Der er et væld af nedbetalingsmuligheder for nutidens boligkøbere. Men mange vælger enten et konventionelt lån med 3% lavere eller et FHA-lån med 3,5% lavere.

Så hvilket lån er bedre? Det afhænger af dine omstændigheder.

Her er en kort oversigt over, hvad du har brug for at vide om at kvalificere dig til et konventionelt lån versus FHA-lån.

FHA vs. konventionelt 97 sammenligningstabel

| Konventionelt 97-lån | FHA-lån | |

| Minimum udbetaling | 3% | 3,5% |

| Minimum kredit score | 620 | 580 |

| Maksimum gæld-til-indkomst-forhold | 43% | 50% |

| Lånsgrænse for 2021 (i de fleste områder) | $ 548.250 | $ 356.362 |

| I ncome grænse | Ingen indkomstgrænse | Ingen indkomstgrænse |

| Minimumsbidrag uden for lommen |

0% (Udbetalings- og lukkeomkostninger kan være 100% gavefonde, tilskud eller lån) |

0% (Udbetalings- og lukningsomkostninger kan være 100% gavefonde, tilskud eller lån) |

Bekræft dit hjemmekøbes berettigelse (5. februar 2021)

Kreditresultater

Når du beslutter mellem et FHA-lån og det konventionelle 97-lån, din individuelle kredit score betyder noget. Dette skyldes, at din kredit score afgør, om du er programberettiget; og det påvirker også din månedlige pantudbetaling.

Minimumskrav til kredit score for FHA og konventionelle lån er:

- FHA: 580 kredit score med 3,5% lavere; 500 kredit score med 10% lavere

- Konventionel: 620 kredit score

Derfor, hvis din kredit score er mellem 500 og 620, er FHA lånet bedst for dig, fordi det er din eneste tilgængelige mulighed.

Men hvis din kredit score er over 620, er det værd at undersøge et konventionelt lån med 3% lavere. Især fordi din kreditrente stiger, når din pantesats falder.

Gæld i forhold til indkomst

En anden faktor, du skal overveje, når du vælger mellem et konventionelt lån og et FHA-lån, er dit “gæld-til-indkomst-forhold”: det gældsbeløb, du skylder på månedlig basis sammenlignet med din månedlige bruttoindkomst.

Konventionelle lån tillader normalt et maksimalt DTI på 43% – hvilket betyder, at din gæld ikke optager mere end 43% af din bruttoindkomst – mens FHA-lån tillader en mere generøs 50%.

Men selv med FHA-lån skal du shoppe, hvis din gæld-til-indkomst-forhold er over 45%, fordi det er sværere at finde långivere, der rent faktisk tilbyder det meget fleksibilitet.

Gæld til indkomst har en tendens til at gøre en større forskel i dyre områder som store byer, hvor boligpriserne er høje.Hvis du køber et sted som Los Angeles, New York eller Seattle, vil din månedlige gæld (inklusive pantomkostninger) tage meget mere af din indkomst, simpelthen fordi boliger er så meget dyrere.

I så fald kan et FHA-lån med mere fleksible standarder være bedre egnet end et konventionelt lån.

Panteforsikring

FHA og konventionelle lån opkræver begge pantforsikring. Men omkostningerne varierer afhængigt af hvilken type lån du har, og hvor længe du har pantet.

| Konventionelle lån | FHA-lån | |

| Type af pantforsikring | Privat pantforsikring (PMI) | Låneforsikringspræmie (MIP) |

| Upfront Mortgage Insurance Honorary | n / a | 1,75% |

| Årlig pantforsikringsrente | Op til 2,25% af lånebeløb | 0,85% af lånebeløbet |

| Varighed | Indtil lånet når 80% LTV | 11 år (udbetaling 10% eller derover) ELLER Lånets levetid (forskud på 3,5% til 10%) |

FHA-realkreditforsikring (kaldet MIP) er den samme for alle: 0,85% af lånebeløbet om året med et engangsgebyr på 1,75%. Konventionel pantforsikring (kaldet PMI) varierer afhængigt af din kredit score og belåningsgrad. Så den billigere for dig afhænger af din situation.

Konventionel 97 realkreditforsikring forsvinder til 80% udlån til værdi. Dette betyder, at din konventionelle 97 over tid kan blive en bedre værdi – især for låntagere med høje kreditresultater.

Overvej også forhåndsgebyrer.

FHA opkræver et særskilt pant forsikringspræmie på tidspunktet for lukning kendt som Upfront MIP. Forudgående MIP koster 1,75% af din lånestørrelse, føjes til din saldo og kan ikke tilbagebetales undtagen via FHA Streamline Refinance.

The Conventional 97 opkræver intet tilsvarende forhåndsgebyr for pantforsikring. Det opkræves kun månedlig realkreditforsikring.

Realkreditrenter

Realkreditrenter ser typisk lavere ud for FHA-lån end konventionelle lån på papir. For eksempel er nutidens gennemsnitlige FHA-satser så lave som 2,25% (2,75% APR), mens konventionelle rater er så lave som 2,75% (2,75% APR) ifølge The Mortgage Reports ‘netværk.

Disse priser kan dog ikke tages til pålydende værdi. For det første fordi din sats sandsynligvis vil afvige fra gennemsnittet.

For det andet, fordi PMI og kredit score også kan påvirke din rentesats og betaling af pant. For konventionelle lån betyder en lavere kredit score en højere rente. Så hvis din score er i de lave til midten af 600’erne, kan et FHA-lån være billigere.

Konventionelle lån baserer også satser for realkreditforsikring på din kredit score, hvilket også bidrager til en højere månedlig betaling.

Få konventionelle og FHA-realkreditrenter i dag (5. februar 2021)

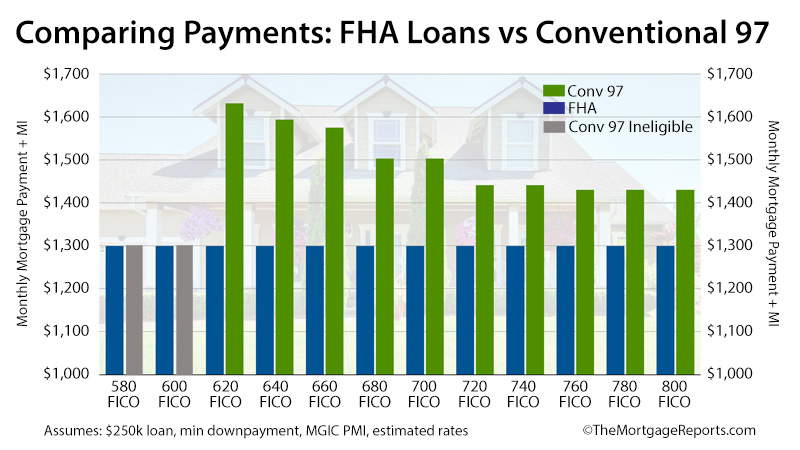

Pantebetalinger

Når din kredit score stiger, bliver det konventionelle 97-lån mere attraktivt. Det skyldes, at din realkreditrente falder. Og som et resultat falder også dine månedlige betalinger og PMI-omkostninger. Dette adskiller sig fra, hvordan FHA-lån fungerer.

Med et FHA-lån koster din realkreditrente og MIP det samme uanset hvad din FICO-score er.

Det betyder på kort sigt, FHA-lån vinder ofte.

Under forudsætning af en lånestørrelse på $ 250.000 og nutidens realkreditrenter er FHA-lån 10% billigere for låntagere med “fremragende” kredit score. For låntagere med svag kredit er de 26% billigere.

Men på lang sigt er låntagere med en kreditværdighed, der er over gennemsnittet, vil konventionelle 97-lån typisk være mere økonomiske i forhold til FHA-lån.

Husk, realkreditforsikring for konventionelle lån kan annulleres med en 20% -værdi. varer typisk hele lånets løbetid.

Så hvis du bliver i hjemmet længe nok til at nå 20% egenkapital – og især hvis du har en god kredit score – kan et konventionelt lån være din billigere mulighed i det lange løb.

Bekræft, at dit hjem køber eligi bilitet (5. februar 2021)

FHA vs konventionel Q & A

Mellem FHA og konventionel afhænger det bedre lån for dig af dine økonomiske forhold.FHA kan være bedre end konventionel, hvis du har en kredit score under 680 eller højere gældsniveauer (op til 50% DTI). Konventionelle lån bliver mere attraktive, jo højere din kredit score er, fordi du kan få en lavere rente og en månedlig betaling.

Du kan skifte fra et FHA til et konventionelt lån ved at refinansiere dit pant. Dette betyder, at du får et nyt, konventionelt lån til at betale dit eksisterende FHA-lån. Dette kan være fornuftigt at gøre, hvis du har mindst 20% egenkapital i dit hjem og en 620 eller højere kredit score. Derefter kan du muligvis spare ved at skifte fra et FHA til et konventionelt lån uden PMI.

Hvis du får et konventionelt lån med 20% lavere eller mere, behøver du ikke betale for pantforsikring. Det er en stor fordel i forhold til FHA-lån, som kræver pantforsikring uanset din udbetalingsstørrelse.

Med det konventionelle 97-lån kan du kun nedbringe 3%, mens FHA kræver mindst 3,5%. Og konventionelle lån tilbyder lavere realkreditrenter, jo højere din kredit score er. Det er gode nyheder, hvis du har en god kredit score på 720 eller højere.

FHA-lån er gode til låntagere, der har brug for et boliglån med en lavere adgangsstreg. De store fordele er, at de tillader lavere udbetalinger (kun 3,5%) og en lavere kredit score (580) end andre lån.

Men der er også ulemper ved FHA-lån. Du skal betale for FHA-pantforsikring uanset størrelsen på udbetalingen. Og du kan ikke slippe af med det, medmindre du refinansierer. Så hvis du har en god kredit score og / eller du lægger 20% eller mere ned, er et FHA-lån sandsynligvis ikke det rigtige valg for dig. I så fald skal du undersøge et konventionelt lån i stedet.

Konventionelle lån kræver en kredit score på mindst 620. Men nogle långivere kan muligvis stille deres egne krav fra 640, 660 eller endnu højere. Plus, din konventionelle pantesats vil være bedre, jo højere din kredit score er. Så især hvis din kredit er i den nedre ende, skal du sørge for at vise dig sammen med forskellige långivere til den bedste pris.

FHA-lån kræver i de fleste tilfælde en kredit score på 580 eller højere. Du kan muligvis få et FHA-lån med en kredit score på 500-580, hvis du foretager en 10% eller større udbetaling. Men du bliver nødt til at søge efter den rigtige långiver, for ikke alle realkreditinstitutter tillader scoringer inden for dette område for FHA-lån.

Konventionelle lånerenter er typisk lidt højere end FHA-realkreditrenter. Det er fordi FHA-lån er bakket op af Federal Housing Administration, hvilket gør dem mindre “risikable” for långivere og giver mulighed for lavere rater. Men hvis du har en god kredit score (over 680, i de fleste tilfælde), kan du kvalificere dig til en lavere konventionel sats.

Men du skal også overveje den årlige realkreditforsikringssats for hvert lån. Afhængigt af din kredit score og udbetaling kan konventionelle pantforsikringssatser være højere eller lavere end FHA-forsikringssatser. Dette vil påvirke hvilket lån er samlet set billigere.

Du kan muligvis kvalificere dig til et konventionelt lån, hvis du har en kredit score på mindst 620; en gæld-til-indkomst-ratio på 43% eller derunder, en 3% udbetaling og en stabil, to-årig beskæftigelseshistorie bevist af selvangivelser og kontoudtog. For at kvalificere dig til det lave-ned-betaling konventionelle 97-lån skal du købe en enfamiliebolig (ingen 2-, 3- eller 4-enheder er tilladt).

Du kan muligvis kvalificere dig til et FHA-lån, hvis du har en kredit score på 580 eller højere; en gældskvot på mindre end 50% og nok penge til at foretage mindst 3,5% udbetaling. Du har også brug for et stabilt job og en indkomst, bevist ved selvangivelse. Du kan få et FHA-lån med 1-, 2-, 3- eller 4-enhedsejendomme.

FHA vs konventionel infografik

Om FHA 3,5% udbetalingsprogram

Federal Housing Administration (FHA) er ikke en långiver. Det er snarere et låneforsikringsselskab. Det føderale agentur blev oprettet i 1934 og eksisterer for at støtte boligejerskab i samfund.

FHA lovede overkommelig og stabil finansiering, og oprettede et program, hvormed det ville forsikre amerikanske långivere mod tab på et lån og yde mere gunstigt lån betingelser for amerikanske låntagere.

Mere end 80 år senere fortsætter FHA med at udføre sin rolle.

Dagens FHA-boligejere får adgang til lån på op til 30 år; minimumskrav til udbetaling er så lave som 3,5% og FHA-realkreditrenter slår rutinemæssigt markedets gennemsnit – ofte med et kvart procentpoint eller mere.

For at få FHA’s opbakning skal bankerne kun kontrollere, at lån opfylder minimumsstandarder for FHA-udlån, en samling af regler, der mere almindeligt er kendt som “FHA-prioritetsretningslinjer”.

Retningslinjer for FHA-pant fastslår, at kvalificerede boligkøbere f.eks. Skal have dokumenteret, kontrollerbar indkomst og kræve, at boligkøberne bor i det hus, der købes.

FHA kræver også, at boligkøbere betaler pantforsikringspræmier ( MIP) som en del af deres månedlige betalinger.

FHA MIP varierer afhængigt af lånetype og nedbetaling, hvor det mest almindelige scenario er en boligkøber, der bruger et 30-årigt FHA-lån med fast rente med den mindst tilladte nedbetaling på 3,5% ; og betale 0,85 procent mod det lånte beløb i pantforsikringspræmier årligt eller $ 71 pr. måned pr. 100.000 $ lånt.

FHA annullerer FHA MIP efter 11 år for lån, der startede med en 10% udbetaling eller højere For alle andre skal FHA MIP betales, indtil lånet er betalt fuldt ud eller refinansieret i til et ikke-FHA-lån.

FHA er det største forsikringsselskab for realkreditlån i verden. Det forsikrer i øjeblikket tæt på 1-i-4 nye amerikanske realkreditlån.

Bekræft dit FHA-hjemmekøbberettigelse (5. februar 2021)

Om det konventionelle 97 3% udbetalingsprogram

Konventionelt 97-lån er en anden mulighed for nedbetaling, der er tilgængelig for nutidens realkreditlånere.

Programmet blev til rådighed via Fannie Mae og Freddie Mac, og blev for nylig genstuderet til at være billigere og lettere at bruge.

For eksempel sammenlignet med den originale konventionelle 97 er den nyeste version tilgængelig for førstegangskøbere og gentagne købere, hvor “førstegangskøber” defineres som en person, der ikke har ejet et hjem i de sidste tre år.

Denne definition af førstegangskøber betyder, at forbrugere, der mistede et hjem til afskærmning sidste årti, kan være konventionelle 97-kvalificerede i henhold til programmets nye regler.

Desuden fordi konventionel 97 tillader for kontante gaver til udbetalinger er boligkøbere ikke forpligtet til at foretage et forskud fra deres egne midler. Pengene kan være 100% gave fra par ens slægtninge. Det eneste krav er, at gaven faktisk er en gave – “lån” er ikke tilladt.

For støtteberettigede låntagere er reglerne i det konventionelle 97-program ligetil.

Det konventionelle 97-program kræver et minimum af nedbetaling på 3%, kun 30-årig fastrentelån er tilladt, og lånet skal bruges til en primærbolig.

Derudover er der meget lidt at skelne et konventionelt 97-lån fra nogen anden konventionel prioritetslån. Låntagere skal kontrollere indkomst og beskæftigelse; programmet kan bruges til at refinansiere et hjem, og hjemmekøberrådgivning er ikke påkrævet.

Og ligesom andre konventionelle lån, fordi konventionelle 97-lån har mindre end tyve procent boligkapital, kræver de, at låntagere betaler privat pantforsikring (PMI).

Med alle konventionelle 97-lån annullerer PMI dog, når lånet når 80% LTV. Det vil sige, når boligejer har 20% egenkapital i i ts hjem.

Bekræft din konventionelle lånerettighed (5. februar 2021)

Yderligere prioritetslån med lav udbetaling

Dagens realkreditrenter er lave, og huslejen stiger landsdækkende. På mange amerikanske markeder er svaret på “Skal jeg leje eller skal jeg købe?” er skiftet mod “køb”.

Endnu bedre – førstegangs boligkøbere har klar adgang til nedbetalte lån.

For nylig reducerede realkreditudbydere minimumskrav til kredit score for FHA’s populære tilbagebetalingslån på 3,5%; og to 3% udbetalingsprogrammer er blevet genindlæst – det konventionelle 97 og Fannie Mae HomeReady ™ -lån.

Tilføj til disse to programmer 100% VA-lånet bakket op af Department of Veterans Affairs og nej -dækningslån, “landdistriktsbolig” -lån fra US Department of Agriculture (USDA), og du finder nutidens boligkøbere uden mangel på lave og ikke-nedbetalte muligheder for boliglån.

For mange købere vil imidlertid vælge mellem lån med lav nedbetaling mellem FHA-lånet og det konventionelle 97. Dette skyldes, at VA-lån kun er tilgængelige for militære låntagere, USDA-lån er begrænset til forstæder og landdistrikter med maksimale indkomstgrænser; og HomeReady ™ har lignende indkomstbegrænsninger.

Dagens FHA og konventionelle realkreditrenter

For nutidens lave udbetalte boligkøbere er der scenarier, hvor FHA-lånet er det, der er bedst til finansiering; og der er scenarier, hvor den konventionelle 97 er den klare vinder. Priser for begge produkter skal gøres Det vil blive gennemgået og evalueret.

Se på nutidens realkreditrenter nu. Dit personnummer er ikke påkrævet for at komme i gang, og alle tilbud kommer med øjeblikkelig adgang til dine live kredit score.

Bekræft din nye sats (5. februar 2021)