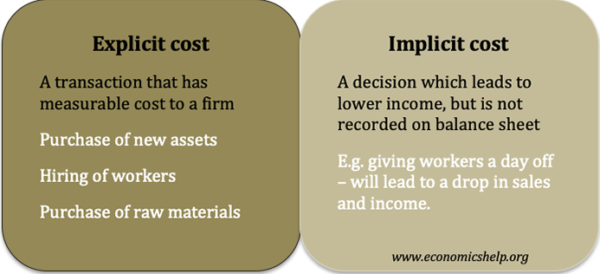

- Eksplicitte omkostninger indebærer en overførsel af penge og kan registreres på en balance. (f.eks. køb af råmaterialer)

- Implicitte omkostninger er relateret til mulighedsomkostningerne ved et handlingsforløb, der fører til lavere indtægter (f.eks. vil en butik, der tilbyder plads til en velgørenhedsorganisation, indsamle penge have lavere salg) Implicitte omkostninger registreres normalt ikke.

Definerede implicitte omkostninger

Implicitte omkostninger er det opfattede eller estimerede tab i indtægter fra at gennemføre en handling, men de har ikke en faktisk pengeoverførsel og er ikke registreret i den regnskabsmæssige balance. Et eksempel på en implicit pris er at skulle håndtere en brandalarm, som får fabrikken til at lukke ned i to timer. Der er ingen observerbar stigning i omkostningerne, men ved at stoppe produktionen fører det til lavere produktion, og der er således et tab af salg og indtægter – selvom det ikke registreres.

Andre eksempler på implicitte omkostninger

- En beslutning om ikke at sælge et aktiv vil føre til værdiforringelse og et tab af potentielle indtægter ved at sælge det.

- Brug af bankreserver på investering i et projekt vil føre til et tab af renter på den tidligere bankopsparing. Omkostningerne ved at investere i en ny fabrik er en eksplicit omkostning, men tabet af interesse er en implicit omkostning.

- En virksomhedsejer kan tage en lønnedsættelse for at forblive rentabel. Dette tab af indtjening for ejeren er en implicit omkostning for virksomheden.

- Et fodboldhold kan beslutte at holde billetpriserne under markedsligevægten ud af en følelse af loyalitet over for lokalsamfundet. Dette vil føre til implicitte omkostninger til lavere indtægter end ellers kunne have været opnået.

- Et firma kan give en arbejdstager ‘medfølende orlov’ til at tage fri fra arbejdet. Dette fører til et tab af produktion, som ikke måles direkte.

- Manglende salg af juletræer inden den 25. december. Hvis et firma har 10 juletræer, der ikke er solgt den 25. december, repræsenterer det et tab af potentiel indkomst – der kan også være tidsomkostninger ved bortskaffelse af træer. På juleaften kan der være god grund til lavere pris for at sælge resterende træer. På dette tidspunkt er den pris, som firmaet betalte i november, sunket omkostning – det kan ikke inddrive disse regnskabsmæssige omkostninger. Nogle gange lider virksomheder under fejltagelse af sunkne omkostninger – ønsker at få de faktiske eksplicitte omkostninger tilbage, men at holde sig fast til dette kan føre til de implicitte omkostninger ved færre salg.

Eksplicitte omkostninger

Eksplicitte omkostninger er målbare og indgår i resultatopgørelsen. For eksempel, hvis firmaet ansætter en ny medarbejder, vil deres løn være en eksplicit omkostning, der placeres i den regnskabsmæssige balance. De eksplicitte omkostninger ved at ansætte en medarbejder kan være £ 20.000 om året. Men at ansætte en ny medarbejder kan også medføre nogle implicitte omkostninger. For eksempel kan det tage tid for lederen, der ikke kan udføre andre opgaver, når han træner de nye medarbejdere, at byde den nye medarbejder velkommen og træne ham til en nødvendig standard.

Andre eksempler på eksplicitte omkostninger

- Køb af nye aktiver, f.eks maskiner, fabrikker,

- Ansættelse af arbejdstagere – arbejdsomkostninger

- Indkøb af råvarer

- Indkøb af reklame.

Alle disse har monetære omkostninger, og transaktionerne registreres.

Relateret

- Omkostningstyper