-

El análisis de costo-volumen-beneficio (CVP) es una técnica de contabilidad gerencial que estudia el efecto del volumen de ventas y los costos del producto en las ganancias operativas de una empresa. Muestra cómo los beneficios operativos se ven afectados por los cambios en los costos variables, los costos fijos, el precio de venta por unidad y la combinación de ventas de dos o más productos.

El análisis CVP se ocupa de la identificación de los costos fijos de una empresa , su costo variable por unidad, el precio de su producto y utilizando estos datos para calcular las siguientes medidas:

- Margen de contribución: La diferencia entre los ingresos totales de una empresa y los costos variables totales. Es la cantidad que las ventas contribuyen a los costos fijos y las ganancias.

- Margen de contribución por unidad: la diferencia entre el precio de venta y el costo variable por unidad.

- Relación del margen de contribución: la relación de margen de contribución a los ingresos totales.

- Punto de equilibrio: el volumen de ventas (en unidades y dólares) en el que la empresa no tiene pérdidas ni obtiene ganancias.

- Ventas de ingresos objetivo: el nivel de ventas necesario para lograr un ingreso objetivo.

- Margen de seguridad: El porcentaje (o dólares) por el cual el volumen de ventas de una empresa excede su punto de equilibrio.

El La entrada más crítica en el análisis CVP es la relación entre diferentes costos y volumen, es decir, la categorización de costos en categorías fijas y variables.

Ecuación del análisis CVP

La relación fundamental costo-volumen-beneficio se puede derivar de la ecuación de beneficios:

Beneficio = Ingresos – Costos fijos – Costos variables

Donde el beneficio es PR, el ingreso es igual al producto del precio por unidad P y el volumen de ventas en unidades Q , los costos fijos FC son constantes y los costos variables totales son iguales al producto de las unidades vendidas Q y el costo variable por unidad V, la siguiente ecuación es una representación más elaborada de las relaciones CVP:

PR = Q × P – Q × V – FC

Esta es la ecuación más fundamental que se puede utilizar para trabajar muchos números CVP.

Para romper -incluso punto, necesitamos establecer PR anuncio 0 y resolver para Q y obtenemos:

Punto de equilibrio Q = FC ÷ (P – V)

Muestra ese punto de equilibrio- El punto par se puede calcular dividiendo el costo fijo por el margen de contribución por unidad.

Enfoque de la ecuación del margen de contribución

La ecuación CVP discutida anteriormente también se puede expresar en términos de margen de contribución del producto:

PR = Q × P – Q × V – FC

PR = Q × (P – V) – FC

(P – V) en la ecuación anterior es el margen de contribución por unidad.

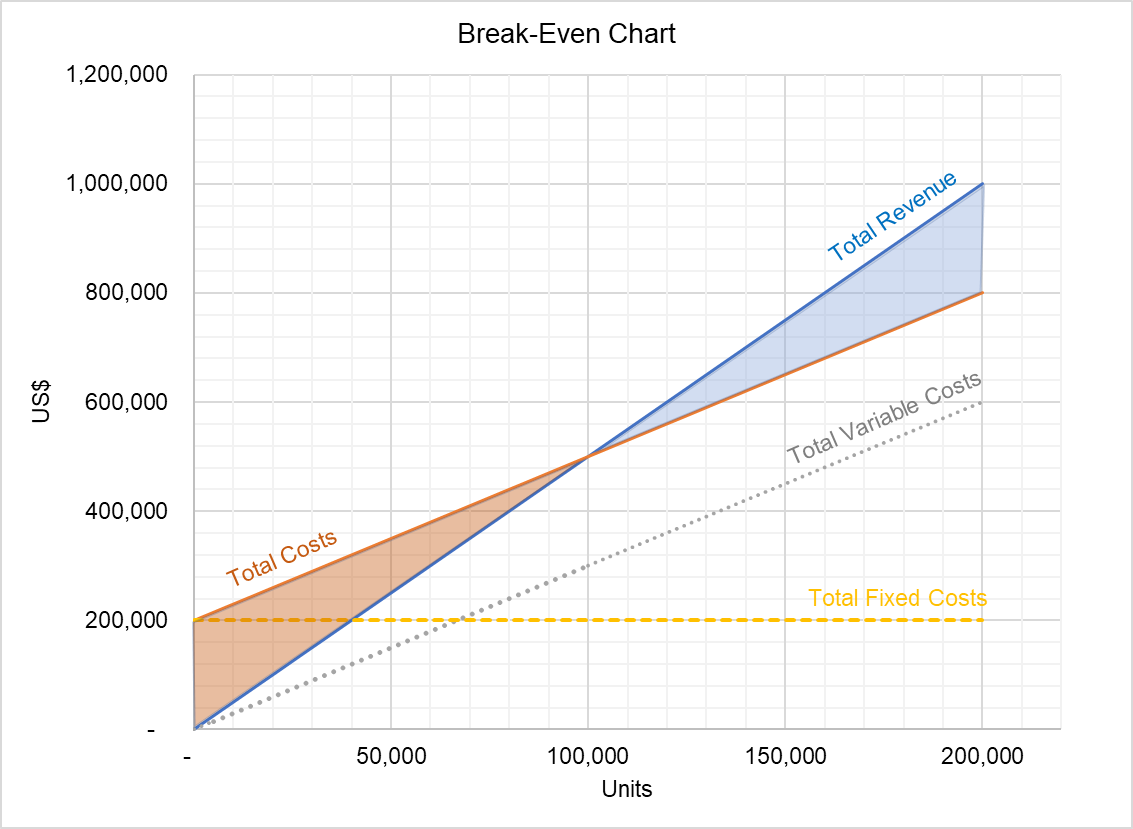

Gráfico CVP

La relación CVP también se puede expresar en forma de un gráfico llamado gráfico CVP:

El gráfico anterior muestra la relación entre los ingresos totales y los costos totales. El área entre las dos líneas debajo del punto de equilibrio representa pérdidas y el área por encima del punto de equilibrio muestra el volumen de la ganancia total. Este gráfico se puede utilizar para identificar las ganancias en diferentes niveles de producción.

Supuestos del análisis CVP

Aunque el análisis CVP es una herramienta útil de contabilidad administrativa, sus conclusiones son válidas solo cuando se cumplen los siguientes supuestos hold:

- Todos los costos se pueden clasificar como variables o fijos. Para este propósito, los costos mixtos se bifurcan en componentes variables y fijos utilizando técnicas como el método alto-bajo, el método de gráfico de dispersión y el análisis de regresión.

- El precio de venta por unidad, el costo variable por unidad y el costo fijo total son constantes . Esta suposición es problemática debido a la existencia de economías de escala, rendimientos crecientes / decrecientes a escala y efecto de curva de aprendizaje.

- Todos los ingresos y costos tienen una relación lineal con el volumen.

- Las ventas la combinación de una empresa permanece constante.

por Irfanullah Jan, ACCA y última modificación el 2 de octubre de 2020

Leave a Reply