¿Sabía que una cuenta de ahorros para la salud (HSA) ofrece tres beneficios fiscales separados? Eso puede hacer que ahorrar para gastos de atención médica en una HSA sea una opción inteligente ahora y en el futuro.

Echemos un vistazo rápido a una familia que usa un plan de salud con deducible alto (HDHP) y veamos cómo su HSA los ahorros podrían acumularse durante el primer año y en los próximos años.

| Ventaja impositiva triple1 | ||

|---|---|---|

|

1

Antes de impuestos |

2

Ingresos por inversiones e intereses libres de impuestos |

3

Pagos libres de impuestos para gastos médicos calificados |

Cómo funciona la ventaja fiscal triple

Contribuciones antes de impuestos

Sally y Steve Seaver tienen dos ng niños. Para ayudar a ahorrar dinero para los gastos de salud, cambiaron a un Plan de salud con deducible alto (HDHP) para aprovechar la prima más baja. Luego, para planificar cualquier gasto de bolsillo, como visitas al médico o recetas, Sally abrió una HSA disponible a través del plan de beneficios de su empleador.

Al usar la deducción de nómina para financiar la HSA, Sally pudo hacer contribuciones en un pre – base de impuestos – lo que significa que cada dólar que aporta de su cheque de pago es un dólar libre de impuestos que se agrega a su HSA. Al final del año, ha contribuido con $ 4,000 a la cuenta.

Debido a que su contribución de $ 4,000 está libre de impuestos, esto les da a los Seavers un poder adquisitivo adicional de $ 1,000 para gastos médicos que no hubieran tenido sin una HSA.

Cómo las contribuciones antes de impuestos pueden brindar ahorros en el año 1 *

| |

|

|

|---|---|---|

| Ingresos reservados para gastos de salud familiares (antes de impuestos) | Ingresos reservados para gastos de salud familiares (antes de impuestos) $ 4,000 |

Ingresos reservados para gastos de salud familiar (antes de impuestos) $ 4,000 |

| Menos el 25% del impuesto sobre la renta federal | Menos el 25% de los ingresos federales impuesto $ 1,000 |

Menos el 25% del impuesto federal sobre la renta $ 0 |

| Dinero restante para gastos de salud familiar | Dinero restante para gastos de salud familiar $ 3,000 |

Dinero restante para gastos de salud familiar $ 4,000 |

* La ilustración hipotética asume contribuciones a HSA de deducción de nómina, un tramo impositivo del 25% durante la participación, y no considera ninguna APR o tasa de rendimiento efectiva. Los cambios en las tasas de impuestos o el tratamiento fiscal pueden afectar los resultados comparativos. Tenga en cuenta su horizonte temporal y los tramos de impuestos sobre la renta, tanto actuales como anticipados, al tomar cualquier decisión, ya que estos pueden afectar aún más los resultados de la comparación. Los resultados hipotéticos son solo para fines ilustrativos y no pretenden representar el rendimiento pasado o futuro de ningún vehículo o cuenta de inversión específica. Si realiza contribuciones antes de impuestos a una HSA, los impuestos vencen al momento del retiro si los activos no se utilizan para gastos médicos calificados. Para montos invertidos en fondos mutuos: el rendimiento de la inversión y el valor del capital fluctuarán y, cuando se canjeen, pueden valer más o menos que su costo original.

Ganancias libres de impuestos

Cualquier interés devengado en la cuenta está libre de impuestos, lo que permite a los Seavers tener más dinero para usar en gastos médicos si lo necesitan. Incluso con una tasa de rendimiento modesta, las ganancias pueden sumarse y aumentar el dinero que tienen a mano para cubrir sus gastos médicos de bolsillo. Y dado que no tienen que utilizar la HSA hasta que realmente la necesitan, pueden ver cómo su dinero crece libre de impuestos con el tiempo.

Retiros libres de impuestos

Normalmente, cuando aporta dinero a una cuenta con ventajas fiscales, como un 401 (k) o una IRA, se espera para pagar impuestos sobre el dinero una vez que comience a realizar retiros. Pero ese no es el caso de una HSA. Cuando los Seavers usan dinero de su HSA para pagar gastos médicos calificados, no pagan impuestos sobre el dinero que retiran.

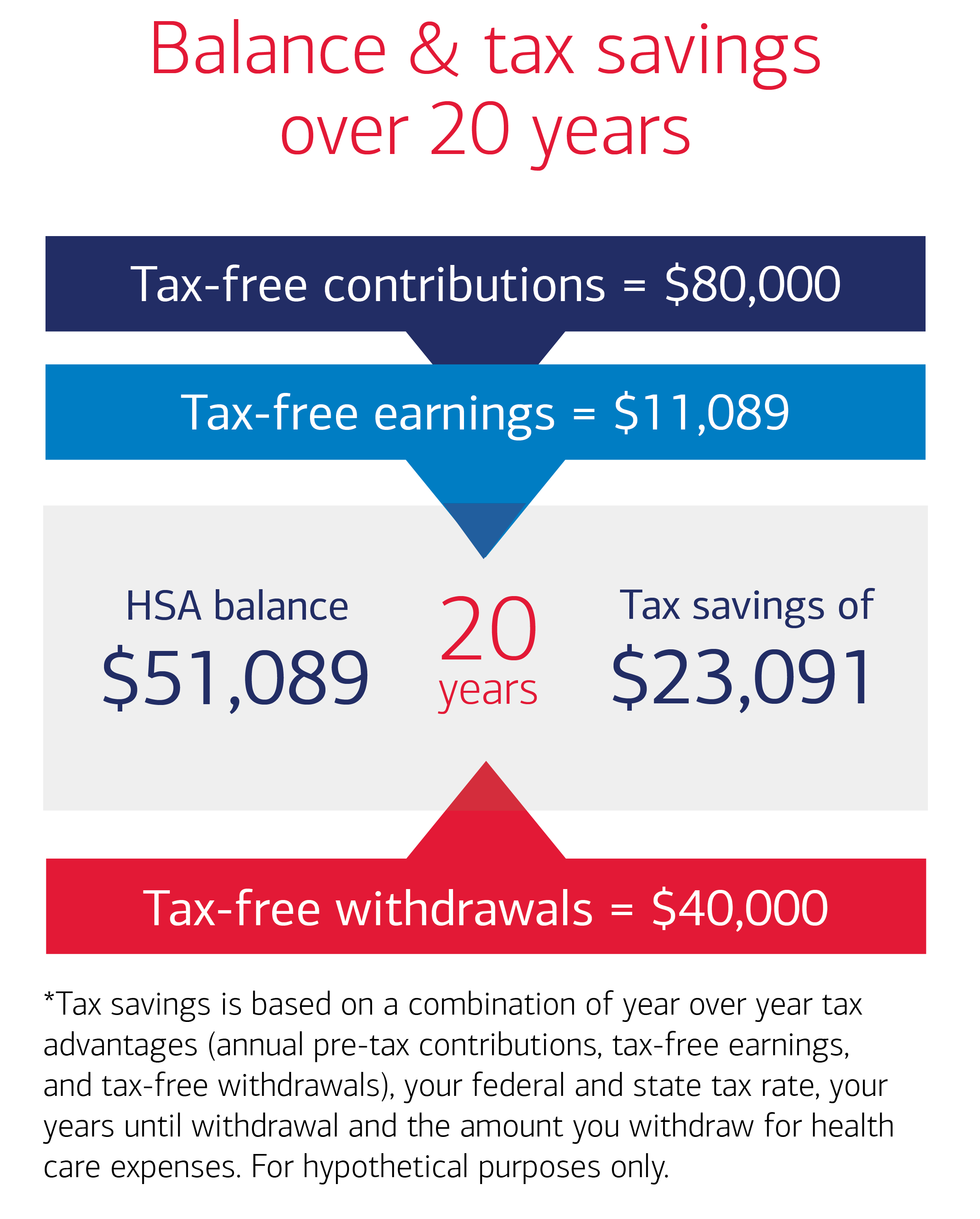

Cómo se acumulan los ahorros de HSA con el tiempo

Para los Seavers, las ventajas de impuestos triples son una parte importante de un plan para ayudar a administrar sus costos de atención médica actuales y futuros.Si las tasas de ahorro y gasto de Sally y Steve son relativamente constantes durante los próximos 20 años, podrían usar su HSA para pagar los gastos médicos durante su jubilación.Para fines ilustrativos, veamos las siguientes suposiciones para los Seavers durante los próximos 20 años:

- Contribuciones anuales a la HSA: $ 4,000

- Gastos anuales que se pagarán con los ahorros de la HSA: $ 2,000

- Tasa o tramo del impuesto sobre la renta federal: 25%

- Tasa de impuesto sobre la renta estatal: 0%

- Tasa de interés o tasa de rendimiento anual promedio: 2.5%

Con base en estos supuestos, en 20 años los Seavers podrían terminar con más de $ 51,000 en su HSA para gastos médicos. Con una contribución total de $ 80,000 (4k por año x 20 años), podrían ahorrar más de $ 20,000 en impuestos durante el mismo período de tiempo.

Cómo se puede compensar la ventaja fiscal triple

Juntos, los beneficios de las contribuciones antes de impuestos, las ganancias libres de impuestos y los retiros libres de impuestos para gastos médicos calificados podrían sumar ahorros significativos para los Seavers durante el curso de 20 años. Después de sus retiros para gastos médicos calificados, Sally y Steve podrían tener $ 51,089 en su HSA después de 20 años. Y debido a que usaron una HSA, Sally y Steve tendrían $ 23,091 en ahorros fiscales totales. Para ver cuánto podrían sumar sus ahorros durante los próximos 20 años, use nuestra calculadora de ahorros de impuestos y saldo de HSA. % tasa de interés durante toda la participación. Los cálculos del saldo total de la HSA y los ahorros fiscales acumulados al final del período de 20 años suponen que las contribuciones y los retiros se realizan en montos globales al final de cada año. Los cambios en las contribuciones, los retiros, las tasas impositivas y el tratamiento fiscal de las ganancias de las inversiones pueden afectar los resultados. Tenga en cuenta su situación personal, el horizonte temporal de inversión y los tramos del impuesto sobre la renta, tanto actuales como anticipados, al tomar cualquier decisión, ya que pueden afectar aún más los resultados. Los resultados hipotéticos son solo para fines ilustrativos y no pretenden representar el rendimiento pasado o futuro de ningún vehículo o cuenta de inversión específica. Si realiza contribuciones antes de impuestos a una HSA, los impuestos vencen al momento del retiro si los activos no se utilizan para gastos médicos calificados. Para los montos invertidos en fondos mutuos, el rendimiento de la inversión y el valor del capital fluctuarán y, cuando se canjeen, pueden valer más o menos que su costo original.