FHA frente a préstamos convencionales

¿Qué es mejor? hipoteca de pago inicial bajo: ¿El préstamo de la FHA o el Conventional 97?

Los préstamos de la FHA son excelentes para un crédito de bajo a promedio. Permiten puntajes de crédito a partir de solo 580 con un pago inicial del 3.5%. Pero siempre se requiere un seguro hipotecario de la FHA.

Los préstamos convencionales suelen ser mejores si tiene un buen crédito o planea quedarse en la casa por mucho tiempo.

Con un crédito de entre medio y alto-600, puede obtener un préstamo Conventional 97 con solo un 3% de anticipo. Y el seguro hipotecario se puede cancelar más adelante.

El adecuado para usted depende de sus objetivos de compra de vivienda y para qué califica.

Verifique su elegibilidad para la compra de vivienda (5 de febrero de 2021)

En este artículo (Pase a…)

- Préstamo convencional vs. FHA

- FHA vs. cuadro de comparación convencional

- Puntajes crediticios

- Relación deuda-ingresos

- Seguro hipotecario

- Tasas hipotecarias

- Pagos hipotecarios

- FHA vs convencional Q & A

- Acerca del programa de pago inicial del 3.5% de la FHA

- Acerca del programa convencional de pago inicial del 97 al 3%

- Hipotecas adicionales de pago inicial bajo

Préstamo convencional vs. FHA

Hay una multitud de opciones de pago inicial bajo para los compradores de vivienda de hoy. Pero muchos elegirán un préstamo convencional con un 3% de anticipo o un préstamo de la FHA con un 3,5% de anticipo.

Entonces, ¿qué préstamo es mejor? Eso depende de tus circunstancias.

A continuación, se ofrece una breve descripción general de lo que necesita saber sobre la calificación para un préstamo convencional frente a un préstamo FHA.

Cuadro comparativo FHA frente a 97 convencional

| Préstamo convencional 97 | Préstamo de la FHA | |

| Pago inicial mínimo | 3% | 3,5% |

| Puntuación crediticia mínima | 620 | 580 |

| Relación deuda-ingresos máxima | 43% | 50% |

| Límite de préstamo para 2021 (en la mayoría de las áreas) | $ 548,250 | $ 356,362 |

| I límite de ingresos | Sin límite de ingresos | Sin límite de ingresos |

| Contribución mínima de bolsillo |

0% (El pago inicial y los costos de cierre pueden ser fondos de obsequio, subvenciones o préstamos del 100%) |

0% (El pago inicial y los costos de cierre pueden ser fondos de regalo, subvenciones o préstamos del 100%) |

Verifique su elegibilidad para la compra de vivienda (5 de febrero de 2021)

Calificaciones crediticias

Al decidir entre un préstamo FHA y el préstamo Conventional 97, su calificación crediticia asuntos. Esto se debe a que su puntaje crediticio determina si es elegible para el programa; y también afecta su pago hipotecario mensual.

Los requisitos mínimos de puntaje de crédito para préstamos convencionales y de la FHA son:

- FHA: puntaje de crédito de 580 con 3.5% de anticipo; 500 puntaje de crédito con 10% de anticipo

- Convencional: puntaje de crédito 620

Por lo tanto, si su puntaje de crédito está entre 500 y 620, el préstamo FHA es mejor para usted porque es su única opción disponible.

Pero si su puntaje de crédito es superior a 620, vale la pena buscar un préstamo convencional con un 3% de anticipo. Especialmente porque, a medida que aumenta su puntaje crediticio, la tasa de su hipoteca baja.

Relación deuda-ingresos

Otro factor que debe considerar al elegir entre un préstamo convencional y un préstamo FHA es su «relación deuda-ingresos»: la cantidad de deuda que adeuda mensualmente, en comparación con su ingreso bruto mensual.

Los préstamos convencionales generalmente permiten un DTI máximo del 43%, lo que significa que sus deudas no representan más del 43% de su ingreso bruto, mientras que los préstamos FHA permiten un 50% más generoso.

Sin embargo, incluso con los préstamos de la FHA, tendrá que comparar precios si su relación deuda-ingresos es superior al 45%, porque es más difícil encontrar prestamistas que realmente ofrezcan mucha flexibilidad.

La relación deuda-ingresos tiende a marcar una mayor diferencia en áreas caras, como las grandes ciudades, donde los precios de la vivienda son altos.Si va a comprar en algún lugar como Los Ángeles, Nueva York o Seattle, su deuda mensual (incluidos los costos de la hipoteca) supondrá una mayor parte de sus ingresos simplemente porque las casas son mucho más caras.

En ese caso, un préstamo de la FHA con estándares más flexibles podría ser más adecuado que un préstamo convencional.

Seguro hipotecario

La FHA y los préstamos convencionales cobran seguro hipotecario. Pero el costo varía según el tipo de préstamo que tenga y por cuánto tiempo mantenga la hipoteca.

| Préstamos convencionales | Préstamos FHA | |

| Tipo de seguro hipotecario | Seguro hipotecario privado (PMI) | Prima de seguro hipotecario (MIP) |

| Cuota inicial del seguro hipotecario | n / a | 1,75% |

| Tasa anual de seguro hipotecario | Hasta un 2,25% de monto del préstamo | 0.85% del monto del préstamo |

| Duración | Hasta que el préstamo alcance el 80% de LTV | 11 años (pago inicial pago del 10% o más) O Duración del préstamo (pago inicial del 3,5% al 10%) |

El seguro hipotecario de la FHA (llamado MIP) es el mismo para todos: 0.85% del monto del préstamo por año, con una tarifa inicial única del 1.75%. El seguro hipotecario convencional (llamado PMI) varía según su puntaje crediticio y la relación préstamo-valor. Entonces, el más barato para ti depende de tu situación.

El seguro hipotecario convencional 97 desaparece al 80% del préstamo sobre el valor. Esto significa que, con el tiempo, su Conventional 97 puede convertirse en un mejor valor, especialmente para prestatarios con puntajes crediticios altos.

Además, considere los cargos por adelantado.

La FHA cobra una hipoteca separada prima de seguro en el momento del cierre conocida como Upfront MIP. El MIP inicial cuesta 1.75% del tamaño de su préstamo, se agrega a su saldo y no es recuperable, excepto a través del refinanciamiento simplificado de la FHA.

El Conventional 97 no cobra una tarifa inicial equivalente por el seguro hipotecario. Solo cobra un seguro hipotecario mensual.

Tasas hipotecarias

Las tasas hipotecarias suelen parecer más bajas para los préstamos FHA que los préstamos convencionales en papel. Por ejemplo, las tasas promedio de la FHA de hoy son tan bajas como 2.25% (2.75% APR), mientras que las tasas convencionales son tan bajas como 2.75% (2.75% APR), según la red de The Mortgage Reports.

Sin embargo, esas tarifas no se pueden tomar al pie de la letra. Primero, porque su tasa probablemente será diferente de la tasa promedio.

En segundo lugar, porque el PMI y el puntaje crediticio también pueden afectar su tasa de interés y el pago de la hipoteca. Para los préstamos convencionales, una calificación crediticia más baja significa una tasa de interés más alta. Por lo tanto, si su puntaje está entre los 600 y los 600, un préstamo de la FHA podría ser más económico.

Los préstamos convencionales también basan las tasas del seguro hipotecario en su puntaje crediticio, lo que también contribuye a un pago mensual más alto.

Obtenga tasas hipotecarias convencionales y FHA hoy (5 de febrero de 2021)

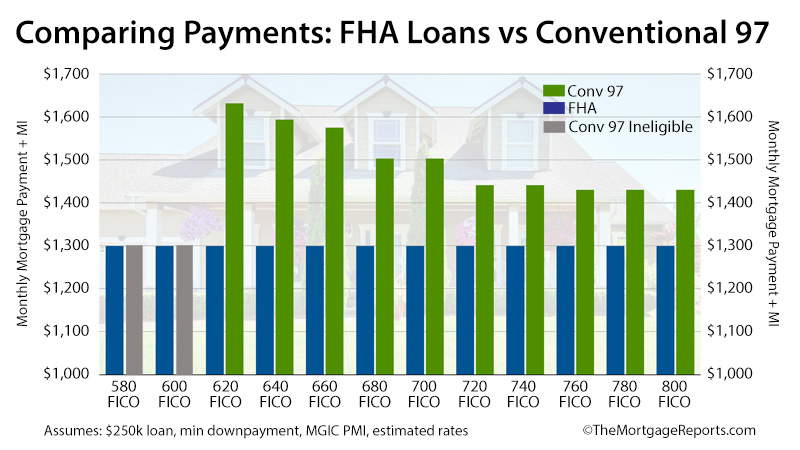

Pagos hipotecarios

A medida que aumenta su puntaje crediticio, el préstamo Conventional 97 se vuelve más atractivo. Eso es porque la tasa de su hipoteca baja. Y como resultado, sus pagos mensuales y los costos de PMI también disminuyen. Esto es diferente de cómo funcionan los préstamos de la FHA.

Con un préstamo FHA, su tasa hipotecaria y MIP cuestan lo mismo sin importar su puntaje FICO.

Eso significa que, a corto plazo, los préstamos de la FHA suelen ganar.

Suponiendo un tamaño de préstamo de $ 250,000 y las tasas hipotecarias actuales, los préstamos de la FHA son un 10% más baratos para los prestatarios con puntajes crediticios «excelentes». Para los prestatarios con crédito débil, son un 26% más baratos.

Pero a largo plazo, los prestatarios con un puntaje de crédito superior al promedio, los préstamos Convencionales 97 suelen ser más económicos en comparación con los de la FHA.

Recuerde, el seguro hipotecario para préstamos convencionales se puede cancelar con una relación préstamo-valor del 20%. Pero el seguro hipotecario de la FHA por lo general, dura toda la vigencia del préstamo.

Por lo tanto, si permanecerá en la vivienda el tiempo suficiente para alcanzar el 20% del capital social, y especialmente si tiene una buena calificación crediticia, un préstamo convencional podría ser su opción más barata a largo plazo.

Verifique que la compra de su casa sea elegible bility (5 de febrero de 2021)

FHA frente a Q convencional & A

Entre FHA y convencional, el mejor préstamo para usted depende de sus circunstancias financieras.La FHA podría ser mejor que la convencional si tiene un puntaje de crédito por debajo de 680 o niveles más altos de deuda (hasta 50% DTI). Los préstamos convencionales se vuelven más atractivos cuanto más alto es su puntaje crediticio, porque puede obtener una tasa de interés y un pago mensual más bajos.

Puede cambiar de un préstamo FHA a uno convencional refinanciando su hipoteca. Esto significa que obtiene un préstamo convencional nuevo para cancelar su préstamo FHA existente. Esto podría tener sentido si tiene al menos un 20% de equidad en su casa y un puntaje de crédito de 620 o más. Luego, es posible que pueda ahorrar cambiando de un préstamo FHA a un préstamo convencional sin PMI.

Si obtiene un préstamo convencional con un 20% de anticipo o más, no tendrá que pagar el seguro hipotecario. Ese es un gran beneficio sobre los préstamos de la FHA, que requieren un seguro hipotecario independientemente del monto de su pago inicial.

El préstamo convencional 97 también le permite poner solo un 3% de anticipo, mientras que la FHA requiere un 3,5% como mínimo. Y los préstamos convencionales ofrecen tasas hipotecarias más bajas cuanto mayor sea su puntaje crediticio. Es una buena noticia si tiene un buen puntaje crediticio de 720 o superior.

Los préstamos FHA son excelentes para los prestatarios que necesitan un préstamo hipotecario con una barra de entrada más baja. Los grandes beneficios son que permiten pagos iniciales más bajos (solo 3.5%) y un puntaje crediticio más bajo (580) que otros préstamos.

Pero también hay desventajas en los préstamos de la FHA. Debe pagar el seguro hipotecario de la FHA independientemente del monto del pago inicial. Y no puede deshacerse de él a menos que refinancia. Entonces, si tiene un puntaje crediticio excelente y / o está poniendo un 20% o más, es probable que un préstamo de la FHA no sea la opción adecuada para usted. En ese caso, busque un préstamo convencional.

Los préstamos convencionales requieren una puntuación de crédito de al menos 620. Pero algunos prestamistas pueden establecer sus propios requisitos, comenzando en 640, 660 o incluso más. Además, su tasa hipotecaria convencional será mejor cuanto mayor sea su puntaje crediticio. Por lo tanto, especialmente si su crédito está en el extremo inferior, asegúrese de mostrarlo con diferentes prestamistas para obtener la mejor oferta.

Los préstamos de la FHA requieren una calificación crediticia de 580 o más en la mayoría de los casos. Es posible que pueda obtener un préstamo de la FHA con un puntaje de crédito de 500-580 si realiza un pago inicial del 10% o más. Pero tendrá que buscar el prestamista adecuado, porque no todas las compañías hipotecarias permiten puntajes en ese rango para los préstamos FHA.

Las tasas de interés de préstamos convencionales suelen ser un poco más altas que las tasas hipotecarias de la FHA. Esto se debe a que los préstamos de la FHA están respaldados por la Administración Federal de Vivienda, lo que los hace menos «riesgosos» para los prestamistas y permite tasas más bajas. Sin embargo, si tiene un puntaje de crédito excelente (por encima de 680, en la mayoría de los casos), podría calificar para un tasa convencional.

Pero también debe considerar la tasa anual del seguro hipotecario con cada préstamo. Dependiendo de su puntaje crediticio y pago inicial, las tasas del seguro hipotecario convencional podrían ser más altas o más bajas que las tasas del seguro FHA. es más barato en general.

Puede calificar para un préstamo convencional si tiene un puntaje crediticio de al menos 620; una relación deuda-ingresos del 43% o menos; un pago inicial del 3%; y un historial laboral constante de dos años comprobado por declaraciones de impuestos y extractos bancarios. Para calificar para el préstamo convencional 97 de pago inicial bajo, debe comprar una propiedad unifamiliar (no se permiten 2, 3 o 4 unidades).

Es posible que califique para un préstamo de la FHA si tiene un puntaje crediticio de 580 o más; una relación deuda-ingresos inferior al 50%; y suficiente dinero para hacer al menos un pago inicial del 3,5%. También necesita un trabajo estable e ingresos, comprobados por declaraciones de impuestos. Puede obtener un préstamo de la FHA con propiedades de 1, 2, 3 o 4 unidades.

FHA vs infografía convencional

Acerca del programa de pago inicial del 3.5% de la FHA

La Administración Federal de Vivienda (FHA) no es un prestamista. Más bien, es una aseguradora de préstamos. La agencia federal se estableció en 1934 y existe para apoyar la propiedad de vivienda dentro de las comunidades.

Prometiendo un financiamiento asequible y estable, la FHA estableció un programa mediante el cual aseguraría a los prestamistas estadounidenses contra pérdidas en un préstamo y proporcionaría préstamos más favorables condiciones para los prestatarios estadounidenses.

Más de 80 años después, la FHA continúa cumpliendo su función.

Los propietarios de viviendas de la FHA de hoy tienen acceso a préstamos de hasta 30 años; los requisitos mínimos de pago inicial son tan bajos como 3,5%; y las tasas hipotecarias de la FHA superan habitualmente el promedio del mercado, a menudo en un cuarto de punto porcentual o más.

Para obtener el respaldo de la FHA, los bancos solo deben verificar que los préstamos cumplan con los estándares mínimos de préstamos de la FHA, una colección de reglas que se conocen más comúnmente como las «pautas hipotecarias de la FHA».

Las pautas hipotecarias de la FHA establecen que los compradores de vivienda elegibles deben tener ingresos documentados y verificables, por ejemplo; y requieren que los compradores de vivienda vivan en la vivienda que están comprando.

La FHA también exige que los compradores de vivienda paguen las primas del seguro hipotecario ( MIP) como parte de sus pagos mensuales.

El MIP de la FHA varía según el tipo de préstamo y el pago inicial, siendo el escenario más común un comprador de vivienda que utiliza un préstamo FHA de tasa fija a 30 años con el pago inicial mínimo permitido del 3.5% ; y pagar el 0.85 por ciento del monto prestado en primas de seguro hipotecario anualmente, o $ 71 por mes por cada $ 100,000 prestados.

La FHA cancela el MIP de la FHA después de 11 años para préstamos que comenzaron con un pago inicial del 10% o más. Para todos los demás, el MIP de la FHA debe pagarse hasta que el préstamo se pague en su totalidad o se refinancia i a un préstamo que no es de la FHA.

La FHA es la aseguradora de hipotecas más grande del mundo. Actualmente asegura cerca de 1 de cada 4 hipotecas nuevas en los EE. UU.

Verifique su elegibilidad para la compra de vivienda de la FHA (5 de febrero de 2021)

Acerca del Programa de pago inicial del 3% convencional del 97

El El préstamo convencional 97 es otra opción de pago inicial bajo disponible para los prestatarios hipotecarios de hoy.

Disponible a través de Fannie Mae y Freddie Mac, el programa se actualizó recientemente para que sea más barato y más fácil de usar.

Por ejemplo, en comparación con el Conventional 97 original, la versión más nueva está disponible tanto para compradores nuevos como para compradores habituales, donde «comprador primerizo» se define como una persona que no ha sido propietario de una casa en los últimos tres años.

Esta definición de comprador por primera vez significa que los consumidores que perdieron una vivienda debido a una ejecución hipotecaria en la última década pueden ser elegibles para el Conventional 97 bajo las nuevas reglas del programa.

Además, porque Conventional 97 permite Para los obsequios en efectivo para pagos iniciales, los compradores de viviendas no están obligados a realizar un pago inicial de sus propios fondos. El dinero puede obtenerse en un 100% a la par ents y familiares. El único requisito es que el obsequio sea en realidad un obsequio; los «préstamos» de pago inicial no se permiten.

Para los prestatarios elegibles, las reglas del programa Conventional 97 son sencillas.

El programa Conventional 97 requiere un pago inicial mínimo del 3%, solo se permiten hipotecas a tasa fija a 30 años y el préstamo debe ser utilizado como residencia principal.

Más allá de eso, hay muy poco que distinga un préstamo Conventional 97 de cualquier otro tipo de hipoteca convencional. Los prestatarios deben verificar los ingresos y el empleo; el programa se puede utilizar para refinanciar una vivienda; y no se requiere asesoramiento para compradores de vivienda.

Y, al igual que otros préstamos convencionales, debido a que los préstamos Conventional 97 incluyen menos del veinte por ciento del valor líquido de la vivienda, requieren que los prestatarios paguen un seguro hipotecario privado (PMI).

Sin embargo, con todos los préstamos Conventional 97, el PMI se cancela cuando el préstamo alcanza el 80% de LTV. Es decir, cuando el propietario tiene un 20% de capital en i ts home.

Verifique su elegibilidad para préstamos convencionales (5 de febrero de 2021)

Hipotecas adicionales de pago inicial reducido

Las tasas hipotecarias de hoy son bajas y los alquileres están aumentando en todo el país. En muchos mercados de EE. UU., La respuesta a «¿Debería alquilar o debería comprar?» ha cambiado hacia «comprar».

Aún mejor: quienes compran una vivienda por primera vez tienen acceso inmediato a préstamos con pago inicial bajo.

Recientemente, los prestamistas hipotecarios redujeron los requisitos de puntaje crediticio mínimo para El popular préstamo de pago inicial del 3,5% de la FHA; y, se han rediseñado dos programas de pago inicial del 3%: el Conventional 97 y la hipoteca Fannie Mae HomeReady ™.

Agregue a estos dos programas el préstamo del 100% del VA respaldado por el Departamento de Asuntos de Veteranos y el -préstamo de «vivienda rural» con pago inicial del Departamento de Agricultura de los EE. UU. (USDA), y encontrará compradores de vivienda de hoy en día sin escasez de opciones de préstamos hipotecarios con pago inicial o sin pago inicial.

Para muchos compradores, sin embargo, la elección entre préstamos de pago inicial bajo será entre el préstamo de la FHA y el Conventional 97. Esto se debe a que los préstamos de VA están disponibles solo para prestatarios militares, los préstamos del USDA están restringidos a áreas suburbanas y rurales, con límites máximos de ingresos; y HomeReady ™ tiene restricciones de ingresos similares.

Las tasas hipotecarias convencionales y de la FHA de hoy

Para los compradores de vivienda con un pago inicial bajo, existen escenarios en los que el préstamo de la FHA es lo mejor para el financiamiento; y hay escenarios en los que el Convencional 97 es el claro ganador. Las tarifas para ambos productos deben Sería revisado y evaluado.

Eche un vistazo a las tasas hipotecarias reales de hoy. No se requiere su número de seguro social para comenzar, y todas las cotizaciones vienen con acceso instantáneo a sus puntajes de crédito en vivo.

Verifique su nueva tasa (5 de febrero de 2021)