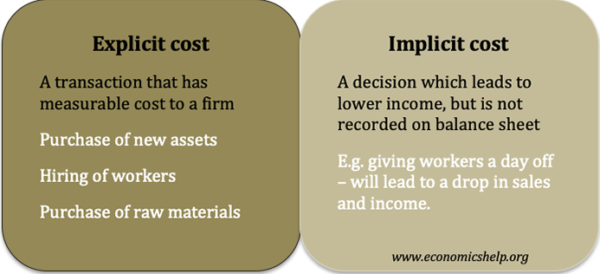

- Los costos explícitos implican una transferencia de dinero y pueden registrarse en un balance general. (por ejemplo, compra de materias primas)

- Los costos implícitos están relacionados con el costo de oportunidad de un curso de acción que conduce a menores ingresos (por ejemplo, una tienda que ofrece espacio para que una organización benéfica recaude dinero tendrá ventas más bajas) Los costos implícitos generalmente no se registran.

Los costos implícitos definidos

Los costos implícitos son la pérdida percibida o estimada de ingresos por realizar una acción, pero no tienen una transferencia real de dinero y no se registran en los balances contables. Un ejemplo de un costo implícito es tener que lidiar con una alarma de incendio, lo que hace que una fábrica cierre durante dos horas. No hay un aumento observable en los costos; sin embargo, al detener la producción, se reduce la producción y, por lo tanto, hay una pérdida de ventas e ingresos, incluso si no se registrarán.

Otros ejemplos de costos implícitos

- La decisión de no vender un activo conducirá a una depreciación en el valor y una pérdida de ingresos potenciales por venderlo.

- Gastar las reservas bancarias en invertir en un proyecto conducirá a una pérdida de intereses sobre los antiguos ahorros bancarios. El costo de invertir en una nueva fábrica es un costo explícito, pero la pérdida de interés es un costo implícito.

- El propietario de una empresa puede aceptar un recorte salarial para seguir siendo rentable. Esta pérdida de ingresos para el propietario es un costo implícito para el negocio.

- Un equipo de fútbol puede decidir mantener los precios de las entradas por debajo del equilibrio del mercado debido a un sentido de lealtad a la comunidad local. Esto conducirá a costos implícitos de ingresos más bajos de lo que se podría haber logrado de otra manera.

- Una empresa puede otorgarle a un trabajador una «licencia por compasión» para que se ausente del trabajo. Esto conduce a una pérdida de producción que no se mide directamente.

- No vender árboles de Navidad antes del 25 de diciembre. Si una empresa tiene 10 árboles de Navidad sin vender el 25 de diciembre, representa una pérdida de ingresos potenciales; también puede haber un costo de tiempo para deshacerse de los árboles. En la víspera de Navidad, puede haber buenos motivos para bajar el precio para vender los árboles restantes. En este momento, el precio que pagó la empresa en noviembre es un costo irrecuperable; no puede recuperar este costo contable. A veces, las empresas sufren la falacia de los costos hundidos: querer recuperar el costo explícito real, pero ceñirse estrictamente a esto puede llevar a los costos implícitos de menos ventas.

Costos explícitos

Los costos explícitos son medibles y se incluirán en las cuentas de pérdidas y ganancias. Por ejemplo, si la empresa contrata a un nuevo trabajador, su salario será un costo explícito que se incluirá en el balance contable. El costo explícito de contratar a un trabajador puede ser de £ 20,000 al año. Pero contratar a un nuevo trabajador también puede implicar algunos costos implícitos. Por ejemplo, dar la bienvenida al nuevo trabajador y capacitarlo a un estándar necesario puede tomar el tiempo del gerente, quien no puede hacer otras tareas mientras capacita a los nuevos trabajadores.

Otros ejemplos de costos explícitos

- Compra de nuevos activos, p. ej. máquinas, fábricas,

- Contratación de trabajadores – costos laborales

- Compra de materias primas

- Compra de publicidad.

Todos estos tienen costo monetario y las transacciones serán registradas.

Relacionados

- Tipos de costos