Medicare es el programa de seguro médico federal creado en 1965 para personas de 65 años o más, independientemente de sus ingresos, historial médico o estado de salud. El programa se amplió en 1972 para cubrir a ciertas personas menores de 65 años que tienen una discapacidad a largo plazo. En la actualidad, Medicare juega un papel clave en brindar seguridad financiera y de salud a 60 millones de personas mayores y jóvenes con discapacidades. El programa ayuda a pagar muchos servicios de atención médica, incluidas hospitalizaciones, visitas al médico, medicamentos recetados, servicios preventivos, centro de enfermería especializada y atención médica domiciliaria y cuidados paliativos. En 2017, el gasto de Medicare representó el 15 por ciento del gasto federal total y el 20 por ciento del gasto nacional total en salud.

La mayoría de las personas de 65 años o más tienen derecho a la Parte A de Medicare si ellos o su cónyuge son elegibles para Pagos de seguridad y no tiene que pagar una prima por la Parte A si pagaron impuestos sobre la nómina durante 10 años o más. Las personas menores de 65 años que reciben pagos del Seguro de Discapacidad del Seguro Social (SSDI) generalmente son elegibles para Medicare después de un período de espera de dos años, mientras que aquellos diagnosticados con enfermedad renal en etapa terminal (ESRD) y esclerosis lateral amiotrófica (ELA) se vuelven elegibles para Medicare sin período de espera.

#Medicare juega un papel clave en brindar seguridad financiera y de salud a 60 millones de personas mayores y jóvenes con discapacidades. Cubre muchos servicios de salud básicos, incluidas hospitalizaciones, servicios médicos y medicamentos recetados.

Características de las personas con Medicare

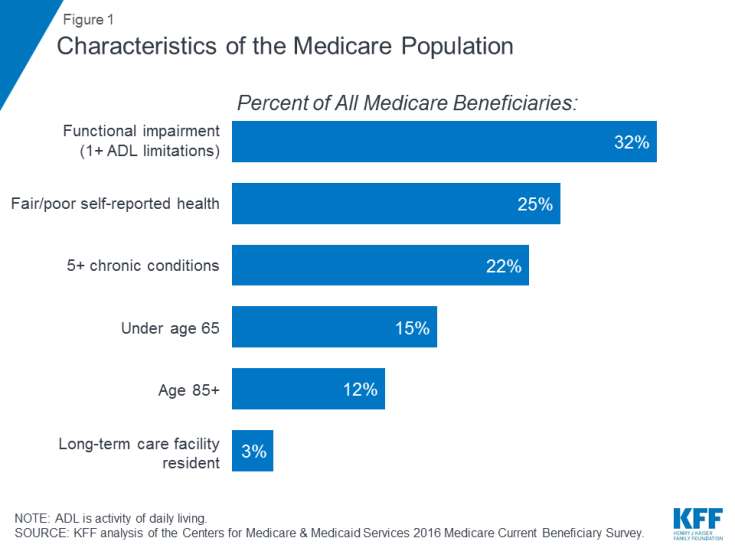

Muchas las personas que tienen Medicare viven con problemas de salud, que incluyen múltiples afecciones crónicas y limitaciones en sus actividades de la vida diaria, y muchos beneficiarios viven con ingresos modestos. En 2016, casi un tercio (32%) tenía un deterioro funcional; una cuarta parte (25%) informó tener una salud regular o mala; y más de uno de cada cinco (22%) tenía cinco o más afecciones crónicas (Figura 1). Más de uno de cada siete beneficiarios (15%) tenía menos de 65 años y vivía con una discapacidad a largo plazo, y el 12% tenía 85 años o más. Casi dos millones de beneficiarios (3%) vivían en un centro de atención a largo plazo. En 2016, la mitad de todas las personas con Medicare tenían ingresos inferiores a $ 26,200 por persona y ahorros inferiores a $ 74,450.

Figura 1: Características de la población de Medicare

Qué cubre Medicare

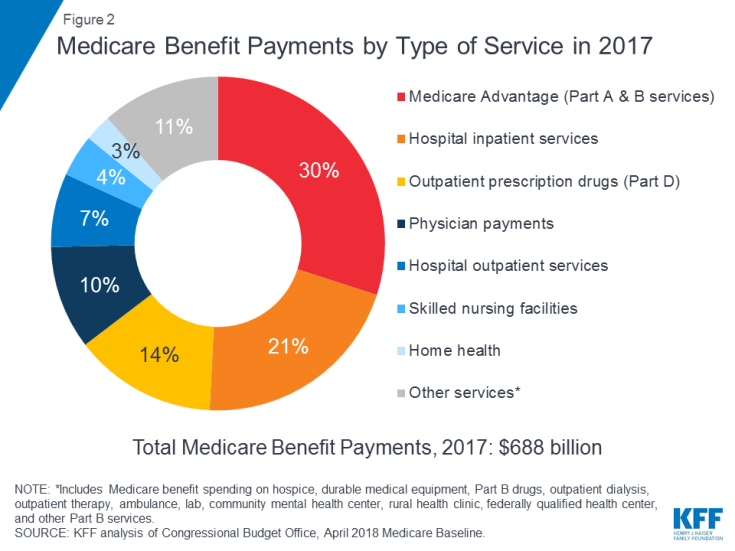

Medicare cubre muchos servicios de salud, incluida la atención hospitalaria para pacientes internados y ambulatorios, servicios médicos y medicamentos recetados ( Figura 2). Los beneficios de Medicare se organizan y pagan de diferentes maneras:

Figura 2: Pagos de beneficios de Medicare por tipo de servicio en 2017

- La Parte A cubre las estadías en el hospital para pacientes internados, las estadías en un centro de enfermería especializada (SNF), algunas visitas médicas a domicilio y cuidados paliativos. Los beneficios de la Parte A están sujetos a un deducible ($ 1,364 por período de beneficios en 2019). La Parte A también requiere coseguro para estadías prolongadas en hospitales y SNF.

- La Parte B cubre visitas al médico, servicios para pacientes ambulatorios, servicios preventivos y algunas visitas de atención médica a domicilio. Muchos beneficios de la Parte B están sujetos a un deducible ($ 185 en 2019) y, por lo general, a un coseguro del 20 por ciento. No se cobra coseguro ni deducible por una visita de bienestar anual o por servicios preventivos calificados como ‘A’ o ‘B’ por el Grupo de Trabajo de Servicios Preventivos de EE. UU., Como mamografías o exámenes de detección de cáncer de próstata.

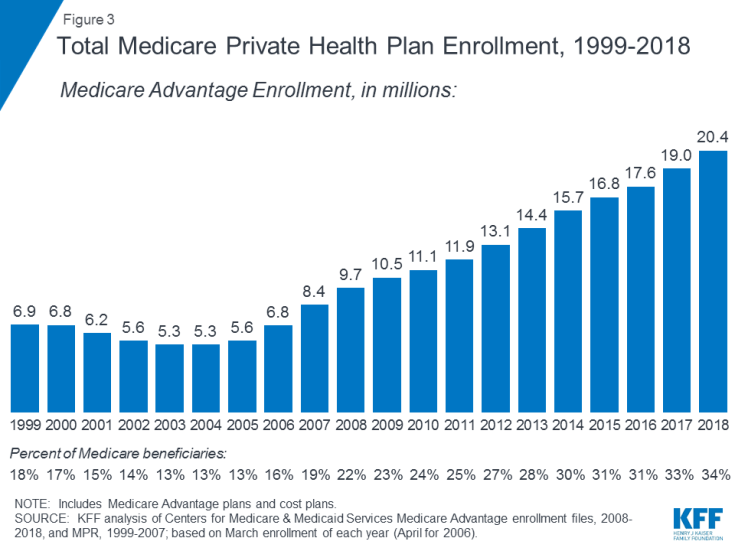

- La Parte C se refiere al programa Medicare Advantage, a través del cual los beneficiarios pueden inscribirse en un plan de salud privado, como una organización para el mantenimiento de la salud (HMO) o una organización de proveedores preferidos (PPO) y recibir todos los beneficios de la Parte A y la Parte B cubiertos por Medicare y, por lo general, también los beneficios de la Parte D. La inscripción en los planes Medicare Advantage ha crecido con el tiempo, con más de 20 millones de beneficiarios inscritos en Medicare Advantage en 2018, o el 34 por ciento de todos los beneficiarios de Medicare (Figura 3).

Figura 3: Inscripción total al plan de salud privado de Medicare, 1999-2018

- La Parte D cubre los medicamentos recetados para pacientes ambulatorios a través de planes privados que tienen contrato con Medicare, incluidos los planes de medicamentos recetados independientes (PDP) y los planes Medicare Advantage con cobertura de medicamentos recetados (MA-PD). En 2019, los beneficiarios pueden elegir entre 27 PDP y 21 MA-PD, en promedio. El beneficio de la Parte D ayuda a pagar los costos de medicamentos de los afiliados y brinda cobertura para costos de medicamentos muy altos. Hay ayuda financiera adicional disponible para beneficiarios con bajos ingresos y activos modestos. Los afiliados pagan primas mensuales y costos compartidos por las recetas, y los costos varían según el plan.La inscripción en la Parte D es voluntaria; en 2018, 43 millones de personas con Medicare se inscribieron en un PDP o MA-PD. De este total, aproximadamente uno de cada cuatro recibe subsidios por bajos ingresos.

Brechas en los beneficios y cobertura complementaria

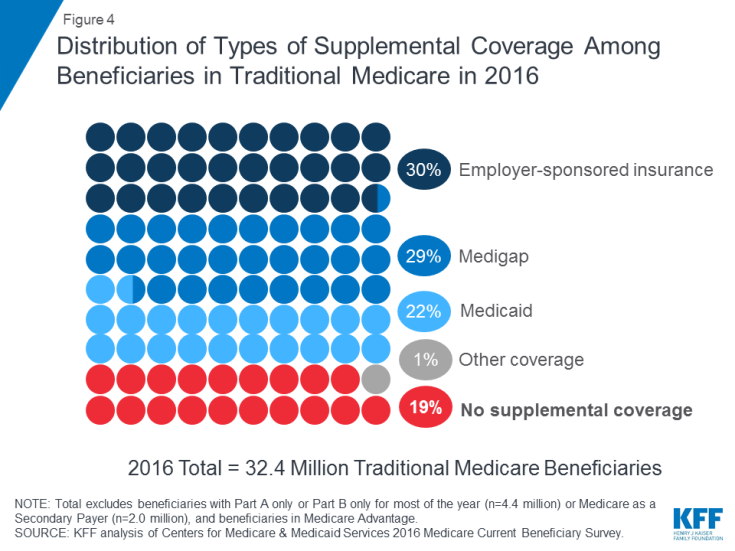

Medicare brinda protección contra los costos de muchos servicios de atención médica, pero Medicare tradicional tiene deducibles y requisitos de costos compartidos relativamente altos y no impone límites a los gastos de bolsillo de los beneficiarios para los servicios cubiertos por las Partes A y B. Además, el Medicare tradicional no paga algunos servicios que son importantes para las personas mayores y personas con discapacidades, incluidos servicios y apoyos a largo plazo, servicios dentales, anteojos y audífonos. A la luz de las brechas en los beneficios de Medicare, los requisitos de costos compartidos y la falta de un límite anual de gastos de bolsillo, la mayoría de los beneficiarios cubiertos por el Medicare tradicional tienen algún tipo de cobertura complementaria que ayuda a cubrir los costos de los beneficiarios y a cubrir las brechas de los beneficios ( Figura 4).

Figura 4: Distribución de tipos de cobertura suplementaria entre los beneficiarios de Medicare tradicional en 2016

- El seguro patrocinado por el empleador proporcionó cobertura médica para jubilados a 3 de cada 10 (30%) de los beneficiarios tradicionales de Medicare en 2016. Sin embargo, con el tiempo, se espera que menos beneficiarios tengan esta tipo de cobertura, ya que la proporción de grandes empresas que ofrecen beneficios de salud para jubilados a sus empleados ha disminuido del 66 por ciento en 1988 al 18 por ciento en 2018.

- Medigap, también llamado seguro complementario de Medicare, proporcionó cobertura complementaria a casi 3 de cada 10 (29%) beneficiarios de Medicare tradicional en 2016. Thes Las pólizas son vendidas por compañías de seguros privadas y cubren total o parcialmente los requisitos de costos compartidos de la Parte A y la Parte B, incluidos los deducibles, copagos y coseguro.

- Medicaid, el programa federal-estatal que brinda cobertura a personas de ingresos bajos, fue una fuente de cobertura complementaria para más de 1 de cada 5 (22% o 7,0 millones) beneficiarios tradicionales de Medicare con bajos ingresos y activos modestos en 2016 (sin incluir 3,5 millones de beneficiarios que estaban inscritos tanto en Medicare Advantage como en Medicaid ). Estos beneficiarios se conocen como beneficiarios doblemente elegibles porque son elegibles tanto para Medicare como para Medicaid. La mayoría de los beneficiarios tradicionales de Medicare que reciben Medicaid (5.3 millones) reciben tanto los beneficios completos de Medicaid, incluidos los servicios y apoyos a largo plazo, como el pago de sus primas y costos compartidos de Medicare. Otros 1.7 millones de beneficiarios no califican para los beneficios completos de Medicaid, pero Medicaid cubre sus primas y / o costos compartidos de Medicare a través de los Programas de Ahorros de Medicare.

- Casi 1 de cada 5 (19% o 6 millones) de beneficiarios de Medicare con Medicare tradicional no tenía cobertura suplementaria en 2016. Estos 6 millones de beneficiarios están completamente expuestos a los requisitos de costo compartido de Medicare y carecen de la protección de un límite anual en los gastos de bolsillo, a diferencia de los beneficiarios inscritos en Medicare Advantage.

Medicare Advantage

En 2018, un tercio de todos los beneficiarios estaban inscritos en planes Medicare Advantage en lugar del Medicare tradicional, algunos de los cuales también tienen cobertura de un antiguo empleador / sindicato o Medicaid. Los planes Medicare Advantage deben limitar los gastos de bolsillo de los beneficiarios para los servicios dentro de la red cubiertos por las Partes A y B de Medicare a no más de $ 6,700, y también pueden cubrir los beneficios suplementarios no cubiertos por Medicare, como anteojos, servicios dentales. y audífonos.

Gastos de bolsillo en atención médica de los beneficiarios de Medicare

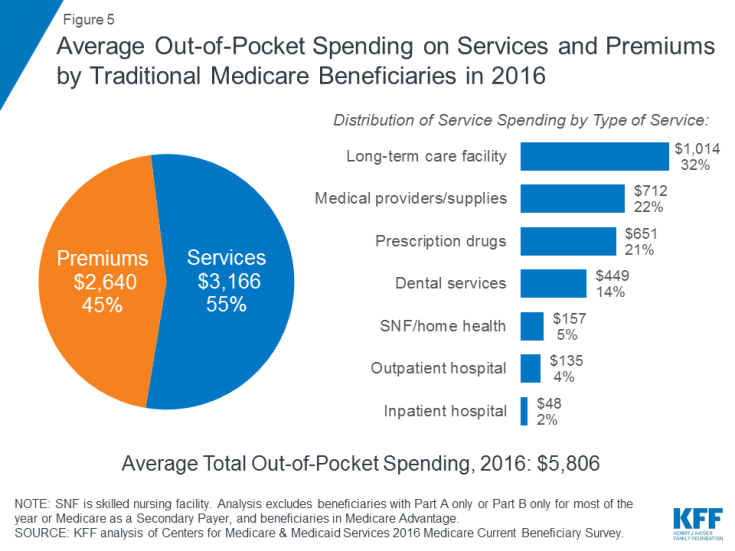

En 2016, los beneficiarios de Medicare tradicional e inscritos tanto en la Parte A como en la Parte B gastaron $ 5,806 de sus propios bolsillos para el gasto en atención médica, en promedio (Figura 5). Casi la mitad (45%) del gasto total promedio de los beneficiarios se destinó a primas de Medicare y otros tipos de seguro complementario, y el 55% a servicios médicos y de atención a largo plazo.

Figura 5: Gasto de bolsillo promedio en servicios y primas de los beneficiarios tradicionales de Medicare en 2016

Entre Diferentes tipos de servicios, el gasto promedio per cápita fue más alto para los servicios de centros de atención a largo plazo, seguido por los proveedores y suministros médicos, los medicamentos recetados y los servicios dentales. El gasto de bolsillo aumenta con la edad entre los beneficiarios de 65 años o más y es más alto para las mujeres que para los hombres. No es sorprendente que los beneficiarios de Medicare con un peor estado de salud informado por ellos mismos gasten más que aquellos que se califican a sí mismos con mejor salud.

Gastos de Medicare ahora y en el futuro

En 2017, los pagos de beneficios de Medicare totalizaron $ 688 mil millones; El 21 por ciento fue para servicios para pacientes hospitalizados, el 14 por ciento para medicamentos recetados para pacientes ambulatorios y el 10 por ciento para servicios médicos; El 30 por ciento fue para pagos a planes Medicare Advantage por servicios cubiertos por la Parte A y la Parte B (consulte la Figura 2).

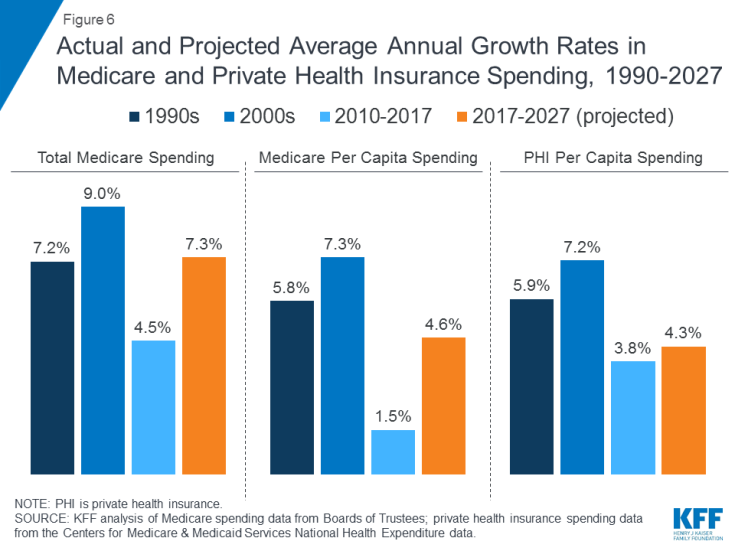

Los gastos de Medicare se ven afectados por una serie de factores, incluida la cantidad de beneficiarios, la forma en que prestados, el uso de los servicios (incluidos los medicamentos recetados) y los precios de la atención médica. Tanto en forma agregada como per cápita, el crecimiento del gasto de Medicare se ha desacelerado en los últimos años, pero se espera que crezca a un ritmo más rápido en la próxima década que desde 2010 (Figura 6). De cara al futuro, se prevé que el gasto de Medicare (neto de ingresos por primas y otros ingresos compensatorios) aumente de $ 583 mil millones en 2018 a $ 1,260 mil millones en 2028. El envejecimiento de la población, el crecimiento de la inscripción en Medicare debido a la generación del baby boom de elegibilidad y los aumentos en los costos de atención médica per cápita están generando un crecimiento en el gasto general de Medicare.

Figura 6: Tasas de crecimiento anual promedio real y proyectado en Medicare y el gasto en seguros de salud privados, 1990-2027

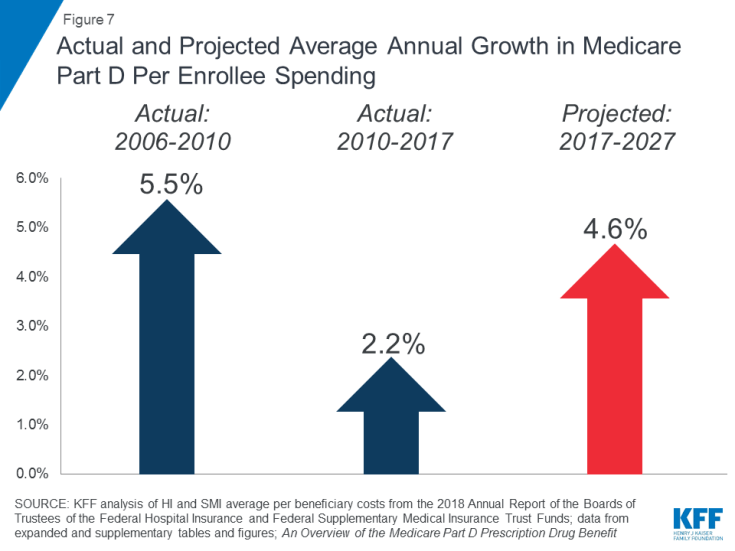

El aumento de los costos de los medicamentos recetados es una preocupación particular en relación con el gasto de Medicare. Se prevé que la tasa de crecimiento anual promedio en los costos por beneficiario para el beneficio de medicamentos recetados de la Parte D sea más alta en la próxima década (4.6%) que entre 2010 y 2017 (2.2%) (Figura 7). Esto se debe en parte a los costos más altos proyectados del programa de la Parte D asociados con los costosos medicamentos especializados.

Figura 7: Crecimiento anual promedio real y proyectado en el gasto de Medicare Parte D por afiliado

Cómo se financia Medicare

Figura 8: Fuentes de ingresos de Medicare en 2017

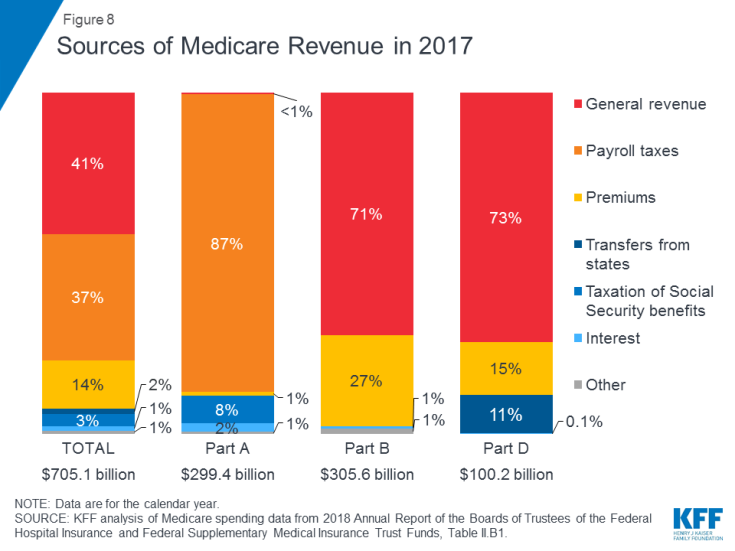

- La Parte A está financiada principalmente por un impuesto sobre la nómina del 2.9 por ciento sobre las ganancias pagadas por los empleadores y empleados (1,45% cada uno) depositados en el Fondo Fiduciario del Seguro Hospitalario. Los contribuyentes de ingresos más altos (ingresos superiores a $ 200,000 / individuo y $ 250,000 / pareja casada) pagan un impuesto sobre la nómina de Medicare más alto (2.35%). Se proyecta que el Fondo Fiduciario de la Parte A sea solvente hasta 2026.

- La Parte B se financia con los ingresos generales y las primas de los beneficiarios; la prima estándar es de $ 135.50 por mes en 2019. Medicaid paga las primas de la Parte B en nombre de los beneficiarios que califican para Medicaid en función de tener bajos ingresos y activos. Los beneficiarios con ingresos superiores a $ 85,000 para individuos o $ 170,000 para parejas casadas que presentan una declaración conjunta pagan una prima mensual de la Parte B más alta relacionada con los ingresos, que varía del 35% al 85% de los costos del programa de la Parte B, o $ 189.60 a $ 460.50 por persona por mes en 2019 .

- La Parte C, el programa Medicare Advantage, no se financia por separado; Los planes Medicare Advantage brindan beneficios cubiertos por la Parte A, la Parte B y (normalmente) la Parte D, y estos beneficios se financian principalmente con impuestos sobre la nómina, ingresos generales y primas. Los afiliados a Medicare Advantage generalmente pagan la prima mensual de la Parte B y muchos también pagan una prima adicional directamente a su plan. La prima mensual promedio para los planes de medicamentos de Medicare Advantage en 2018 fue de $ 34 por mes.

- La Parte D se financia con los ingresos generales, las primas de los beneficiarios y los pagos estatales. La prima promedio de PDP para 2018 fue de $ 41 por mes. Los afiliados de la Parte D con ingresos más altos pagan un recargo de prima relacionado con los ingresos, con los mismos umbrales de ingresos que se utilizan para la Parte B. En 2019, los recargos de las primas oscilan entre $ 12,40 y $ 77,40 por mes para los beneficiarios de mayores ingresos.

Reforma del sistema de prestación y pago de Medicare

Los formuladores de políticas, los proveedores de atención médica, las aseguradoras y los investigadores continúan debatiendo cuál es la mejor manera de introducir reformas en el sistema de prestación y pago en el sistema de atención médica para abordar los costos crecientes, la calidad de cuidado y gasto ineficiente. Medicare ha tomado la iniciativa al probar una variedad de nuevos modelos que incluyen incentivos financieros para que los proveedores, como médicos y hospitales, trabajen juntos para reducir los gastos y mejorar la atención de los pacientes en el Medicare tradicional. Los objetivos de estos incentivos financieros generalmente vinculan una parte de los pagos de Medicare por los servicios con el «valor» según lo determinado por el desempeño de los proveedores en cuanto a gastos y objetivos de calidad.

Las organizaciones de atención responsable (ACO) son un ejemplo de entrega El modelo de reforma del sistema se está probando actualmente dentro de Medicare. Con más de 10 millones de beneficiarios asignados en 2018, los modelos ACO permiten que grupos de proveedores acepten la responsabilidad de la atención general de los beneficiarios de Medicare y compartan los ahorros o pérdidas financieras según su desempeño en el cumplimiento de los gastos y la atención. objetivos de calidad.Otros modelos nuevos incluyen hogares médicos, paquetes de pagos (modelos que combinan pagos de Medicare a múltiples proveedores en un solo episodio en lugar de pagar por cada servicio por separado) e iniciativas destinadas a reducir las readmisiones hospitalarias.

Muchos de estos programas de Medicare Los modelos de pago se administran a través del Centro de Innovación de Medicare y Medicaid (CMMI), que fue creado por la Ley de Cuidado de Salud a Bajo Precio (ACA). Estos modelos se están evaluando para determinar su efecto sobre los gastos de Medicare y la calidad de la atención brindada a los beneficiarios. El Secretario de Salud y Servicios Humanos (HHS) está autorizado para expandir o extender modelos que demuestren una mejora de la calidad sin un aumento en el gasto, o una reducción del gasto sin una disminución de la calidad.

Mirando hacia el futuro

Medicare enfrenta una serie de problemas y desafíos críticos, tal vez ninguno mayor que brindar atención asequible y de calidad a una población que envejece, mientras mantiene el programa financieramente seguro para las generaciones futuras. Si bien el gasto de Medicare está en una trayectoria ascendente más lenta ahora que en décadas pasadas, las tasas de crecimiento anual total y per cápita parecen estar alejándose de sus niveles históricamente bajos de los últimos años. El gasto en medicamentos recetados de Medicare también es una preocupación creciente, ya que los Fideicomisarios de Medicare proyectan una tasa de crecimiento per cápita comparativamente más alta para la Parte D en los próximos años que en los años anteriores del programa debido a los costos más altos asociados con los costosos medicamentos especializados.

Para abordar los desafíos de financiamiento de la atención médica que plantea el envejecimiento de la población, se han propuesto varios cambios a Medicare, incluida la reestructuración de los beneficios y costos compartidos de Medicare; aumentar la edad de elegibilidad para Medicare; cambiar Medicare de una estructura de beneficios definidos a un sistema de «apoyo premium» y permitir que las personas menores de 65 años compren Medicare. A medida que los legisladores consideren posibles cambios en Medicare, será importante evaluar el efecto potencial de estos cambios en la salud total gastos de atención médica y gastos de Medicare, así como en el acceso de los beneficiarios a una atención de calidad y una cobertura asequible y sus costos de desembolso personal en atención médica.