Los estados financieros son fundamentales para su negocio. Sin ellos, no podría hacer cosas como planificar gastos, obtener préstamos o vender su negocio.

Pero, ¿cómo se crean? A través del ciclo contable (a veces llamado «ciclo contable»).

El ciclo contable es un proceso de varios pasos diseñado para convertir toda la información financiera sin procesar de su empresa en estados financieros.

¿Cuál es el propósito del ciclo contable?

El orden correcto del ciclo contable garantiza que los estados financieros que produce su empresa sean coherentes, precisos y se ajusten a las normas contables oficiales ( como las NIIF y los PCGA).

En resumen, el concepto de ciclo contable asegura que todo el dinero que pasa por su empresa se «contabilice» realmente.

Si necesita un contable que se encargue de todo esto por usted, consulte Bench. Haremos su contabilidad todos los meses y produciremos estados financieros simples (y hermosos) que le muestren la salud de su negocio.

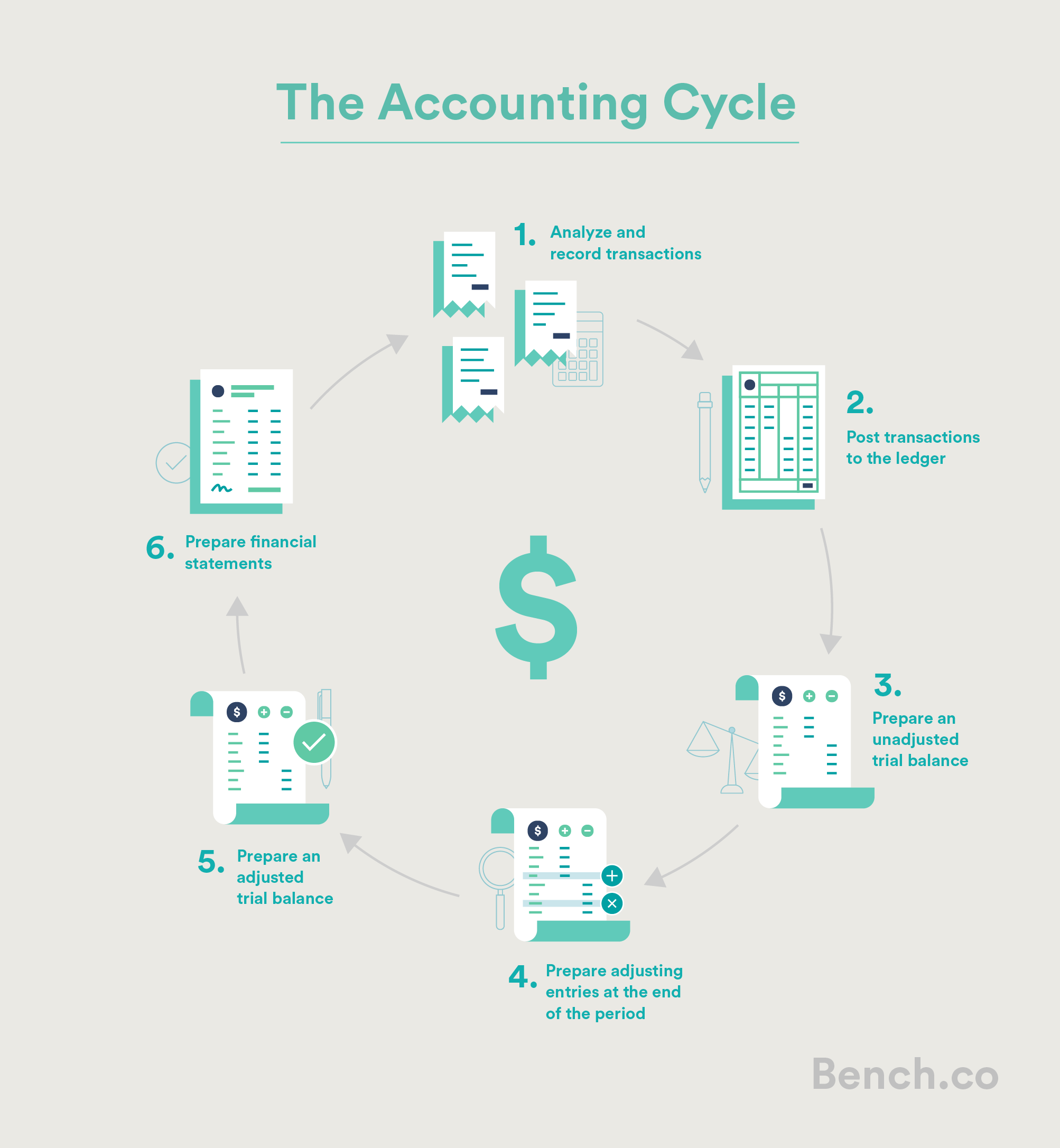

Pasos del ciclo contable

Hay muchas variaciones del ciclo contable. Algunos tienen ocho, nueve pasos o incluso diez pasos. En aras de la simplicidad, lo dividiremos en seis pasos.

Los seis pasos del ciclo contable:

- Analizar y registrar transacciones

- Registrar transacciones en el libro mayor

- Preparar un saldo de prueba sin ajustar

- Preparar asientos de ajuste al final del período

- Prepare un balance de prueba ajustado

- Prepare estados financieros

Paso 1: Analizar y registrar transacciones

El primer paso en el ciclo contable es recopilar registros de sus transacciones comerciales: recibos, facturas, extractos bancarios, cosas como eso, para el período contable actual.

Esta es la información financiera sin procesar que debe traducirse en algo útil.

Paso 2: Registrar transacciones en el libro mayor

Esto implica registrar toda la información financiera que recopilamos en el paso uno en el archivo gener al libro mayor.

El libro mayor se compone de asientos de diario, una lista cronológica de todas las transacciones de una empresa, escritas de acuerdo con las reglas de la contabilidad de doble entrada. Esto significa que cada vez que se produce una transacción, se deben realizar dos asientos en el diario que afecten al menos a dos cuentas: una de débito y una de crédito.

Si compra una nueva MacBook Pro para su negocio, por ejemplo, sus activos la cuenta aumentará y su cuenta bancaria disminuirá.

Una vez que haya convertido todas sus transacciones comerciales en débitos y créditos, es hora de transferirlas al libro mayor de su empresa.

El libro mayor es una lista grande y numerada que muestra todas las transacciones de su empresa y cómo afectan a cada una de las cuentas individuales de su empresa. El libro mayor es como la llave maestra de su configuración de contabilidad. Si está buscando algún registro financiero para su negocio, la forma más rápida es verificar el libro mayor.

Los asientos del diario generalmente se registran en el libro mayor de manera continua, tan pronto como ocurren las transacciones comerciales, para asegúrese de que los libros de la empresa estén siempre actualizados.

Si utiliza software de contabilidad, la publicación en el libro mayor generalmente se realiza automáticamente en segundo plano.

Paso 3: Prepare un balance de prueba sin ajustar

Luego viene la preparación de un balance de prueba sin ajustar, lo que ocurre al final del período contable.

El primer paso para preparar un saldo de prueba sin ajustar es sumar todos los débitos y créditos en cada una de las cuentas de su empresa y calcular un saldo total para cada cuenta individual .

Un balance de prueba sin ajustar reúne todos estos totales en un solo lugar y se parece a esto:

Sr. Balance de prueba de Magorium’s Wonder Emporium 31 de enero de 2018

De acuerdo con las reglas de la contabilidad de doble entrada, todos los débitos de una empresa deben ser iguales a todos los créditos. Si la suma de las entradas de débito en un balance de prueba no es igual a la suma de los créditos, eso significa que ha habido un error en el registro o la publicación de las entradas del diario.

Si usa software de contabilidad, esto generalmente significa que ha cometido un error al ingresar información en el sistema.

Buscar y corregir estos errores se denomina corregir entradas.

Paso 4: Prepare las entradas de ajuste al final del período

Una vez que haya realizado las entradas de corrección necesarias, es hora de hacer ajuste de entradas.

Ajuste de entradas asegúrese de que sus estados financieros solo contengan información que sea relevante para el período de tiempo particular que le interesa.Hay cuatro tipos principales de ajustes: aplazamientos, acumulaciones, ajustes de impuestos y ajustes de transacciones faltantes.

1. Los aplazamientos tienen que ver con el dinero que gastó antes de ver los ingresos resultantes (por ejemplo, la compra de suministros de oficina que usará en el futuro), o el efectivo que recibió antes de entregar un servicio o bien (por ejemplo, un pago por adelantado de un cliente).

Dicho de otra manera, los aplazamientos eliminan las transacciones que no pertenecen al período para el que está creando un estado financiero.

2. Las acumulaciones tienen que ver con los ingresos que no registró de inmediato en ese momento (como una factura que envió al cliente dos semanas después de brindarle los servicios de consultoría) o con los gastos que no pagó inmediatamente (por ejemplo, el alquiler que debe arrendador y aún no ha pagado).

Las acumulaciones se aseguran de que los estados financieros que está preparando ahora tengan en cuenta esos pagos y gastos futuros.

3. Los ajustes de transacciones faltantes lo ayudan a contabilizar las transacciones que olvidó mientras contaba, cosas como compras comerciales con su crédito personal. Los agregaría aquí.

4. Los ajustes fiscales le ayudan a contabilizar cosas como la depreciación y otras deducciones fiscales. Por ejemplo, es posible que haya pagado mucho dinero por un equipo nuevo, pero este año podría cancelar parte del costo. Los ajustes impositivos se realizan una vez al año, y su CPA probablemente lo guiará.

Paso 5: Prepare un saldo de prueba ajustado

Una vez que haya publicado todas sus entradas de ajuste, es hora de crear otro saldo de prueba, esta vez teniendo en cuenta todas las entradas de ajuste que ha realizado.

Este nuevo balance de prueba se llama balance de prueba ajustado, y uno de sus propósitos es demostrar que todos los créditos y débitos de su libro mayor tienen saldo después de todos los ajustes.

Una vez que haya ajustado balance de prueba, tiene toda la información que necesita para comenzar a preparar los estados financieros de su empresa.

Paso 6: Prepare estados financieros

El último paso del ciclo contable es preparar estados financieros que le indiquen dónde está el dinero de su empresa y cómo llegó allí. Probablemente sea la razón principal por la que pasamos por todos los problemas de los primeros cinco pasos del ciclo contable.

Una vez que haya creado un balance de prueba ajustado, armar los estados financieros es una tarea bastante sencilla.

Primero, se puede preparar un estado de resultados utilizando información de las secciones de la cuenta de ingresos y gastos del balance de prueba.

Luego, se puede preparar un balance, compuesto por activos, pasivos y capital del propietario.

Después de que su CPA prepare los estados financieros de su empresa, hará una ronda más de ajustes para cerrar las cuentas temporales de su empresa, lo que restablece el sistema y lo prepara para el próximo ciclo contable.

También hay otros estados financieros. Puede leer más sobre ellos en nuestro artículo Cómo leer los estados financieros.