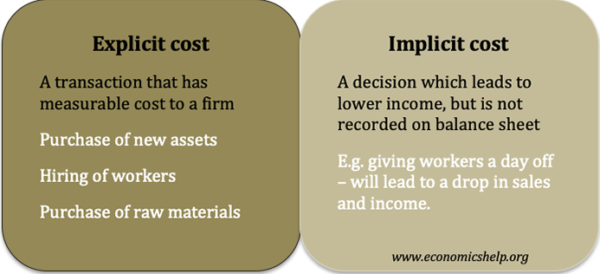

- Az explicit költségek pénzátutalással járnak, és mérlegben rögzíthetők. (pl. nyersanyagok vásárlása)

- Az implicit költségek egy cselekvés alternatív költségéhez kapcsolódnak, amely alacsonyabb jövedelmet eredményez (pl. az üzlet, amely jótékonysági szervezet számára kínál helyet pénzgyűjtésre, alacsonyabb eladásokkal jár) Az implicit költségeket általában nem rögzítik.

Meghatározott implicit költségek

Az implicit költségeket a cselekvés bevételének vélt vagy becsült vesztesége, de tényleges pénzátutalással nem rendelkezik, és nem szerepel a könyvelési mérlegben. Az implicit költségekre példa a tűzjelzéssel való foglalkozás, amelynek következtében egy gyár két órára leáll. Nincs megfigyelhető költségnövekedés, azonban a termelés leállítása alacsonyabb kibocsátáshoz vezet, így az értékesítés és a jövedelem veszteséget szenved, még akkor is, ha azt nem rögzítik.

Az implicit költségek egyéb példái

- Ha egy eszközt nem ad el, az értékcsökkenéshez és az értékesítéséből származó potenciális bevétel csökkenéséhez vezet.

- A banki tartalékok kiadása egy projektbe történő befektetéshez vezet a korábbi banki megtakarítások kamatvesztése. Az új gyárba történő befektetés költsége kifejezett költség, de az érdekvesztés implicit költség.

- A vállalkozás tulajdonosa fizetést csökkenthet, hogy nyereséges maradjon. A tulajdonosnak ez a bevételkiesése implicit költséget jelent az üzleti vállalkozások számára.

- A labdarúgó-válogatott a helyi közösség iránti hűség érzése mellett dönthet úgy, hogy a jegyek árát a piaci egyensúly alatt tartja. Ez implicit költségekkel jár, amelyek alacsonyabb bevételt jelentenek, mint amennyit egyébként elérni lehetett volna.

- A cég „együttérző szabadságot” adhat a munkavállalónak, hogy a szabadidejét levegye. Ez a termelés elvesztéséhez vezet, amelyet közvetlenül nem mérnek.

- A karácsonyfák eladásának elmulasztása december 25-ig. Ha egy cégnek december 25-én 10 karácsonyfa van eladatlanul, az potenciális jövedelem kiesését jelenti – a fák ártalmatlanításának időköltsége is lehet. Karácsony estéjén jó eséllyel lehet alacsonyabb árat értékesíteni a fennmaradó fákért. Jelenleg az az ár, amelyet a cég novemberben fizetett, elsüllyedt költség – ezt a számviteli költséget nem tudja megtéríteni. Néha a cégek az elsüllyedt költségek tévedésében szenvednek – vissza akarják téríteni a tényleges explicit költségeket, de ehhez mereven ragaszkodva kevesebb értékesítés implicit költségeihez vezethetnek.

explicit költségek

Egy explicit költség mérhető, és az eredménykimutatásban szerepel. Például, ha a cég új munkavállalót vesz fel, a fizetésük kifejezett költség lesz, amelyet a könyvelési mérlegbe vezetnek. A munkavállaló alkalmazásának kifejezett költsége évi 20 000 font lehet. De új munkavállaló felvétele implicit költségekkel is járhat. Például az új munkavállaló üdvözlése és a szükséges színvonalú kiképzése eltarthat a menedzser idejében, aki más feladatokat nem végezhet, miközben az új munkavállalókat kiképzi.

Más példák kifejezett költségekre

- Új eszközök vásárlása, pl gépek, gyárak,

- munkavállalók felvétele – munkaerőköltségek

- alapanyagok vásárlása

- reklám vásárlása.

Mindezeknek pénzköltsége van, és a tranzakciókat rögzíteni fogjuk.

Kapcsolódó

- A költségek típusai