FHA vs hagyományos hitelek

Mi a jobb? alacsony előlegű jelzálog: Az FHA-kölcsön vagy a hagyományos 97?

Az FHA-hitelek kiválóan alkalmasak az alacsony és az átlagos hiteleknél. Lehetővé teszik, hogy a hitelpontszámok csak 580-tól kezdődjenek, 3,5% -os előleggel. De az FHA jelzálogbiztosításra mindig szükség van.

A hagyományos hitelek gyakran jobbak, ha nagy hitelekkel rendelkezik, vagy ha hosszú ideig tervezi tartózkodni a házban.

A 600-as évek közepétől a magasig terjedő hitellel mindössze 3% -os kieséssel kaphat egy hagyományos 97-es hitelt. A jelzálogbiztosítás pedig később felmondható.

Az Ön számára megfelelő az otthoni vásárlási céljaitól és attól függ, hogy minek felel meg.

Ellenőrizze a lakásvásárlási alkalmasságát (2021. február 5.)

Ebben a cikkben (Ugrás a következőre…)

- Hagyományos kölcsön vs. FHA

- FHA vs. hagyományos összehasonlító diagram

- Hitel pontszámok

- Adósság / jövedelem arány

- Jelzálog-biztosítás

- Jelzálog-ráta

- Jelzálogfizetések

- FHA vs hagyományos Q & A

- Az FHA 3,5% -os előlegprogramról

- A hagyományos 97 3% -os előlegprogramról

- További alacsony előlegű jelzálogkölcsönök

Hagyományos kölcsön vs FHA

A mai lakásvásárlók számára sokféle alacsony összegű fizetési lehetőség kínálkozik. De sokan választanak vagy egy hagyományos kölcsönt 3% -kal lejjebb, vagy egy FHA-hitelt 3,5% -kal lejjebb.

Tehát melyik hitel a jobb? Ez a körülményeitől függ.

Itt egy rövid áttekintés arról, hogy mit kell tudni a hagyományos hitel és az FHA kölcsön megszerzéséről.

FHA és a hagyományos 97 összehasonlító diagram

| Hagyományos 97-es kölcsön | FHA kölcsön | |

| Minimális előleg | 3% | 3,5% |

| Minimális kreditpontszám | 620 | 580 |

| Maximális adósság / jövedelem arány | 43% | 50% |

| 2021-es hitelkorlát (a legtöbb területen) | 548 250 USD | 356 362 USD |

| I ncome limit | Nincs jövedelemkorlát | Nincs jövedelemkorlát |

| Minimális zseb nélküli hozzájárulás |

0% (Az előleg és a zárási költségek 100% -ban ajándékutalványok, támogatások vagy kölcsönök lehetnek) |

0% (Az előleg és a zárási költségek 100% -ban ajándékalapok, támogatások vagy kölcsönök lehetnek) |

Ellenőrizze a lakásvásárlási alkalmasságát (2021. február 5.)

Hitel pontszámok

Az FHA-hitel és a Hagyományos 97-es kölcsön közötti döntésnél az egyéni kreditpontszám számít. Ennek oka, hogy a kredit pontszáma meghatározza, hogy jogosult-e programra; és ez befolyásolja a havi jelzálogfizetését is.

Az FHA és a hagyományos hitelek minimális hitelminősítési követelményei a következők:

- FHA: 580 hitelpontszám 3,5% -os csökkenéssel; 500 kredit pontszám 10% -os csökkenéssel

- Hagyományos: 620 kredit pontszám

Ezért, ha a kredit pontszám 500 és 620 között van, akkor az FHA hitel a legjobb az Ön számára, ez az egyetlen választható lehetőséged.

De ha a hitel pontszámod meghaladja a 620-ot, akkor érdemes egy hagyományos hitelt megvizsgálni 3% -os lehúzással. Különösen azért, mert a hitelpontszámának emelkedésével a jelzálogköltség-mutatója csökken.

Adósság / jövedelem arány

Egy másik tényező, amelyet figyelembe kell vennie a hagyományos és az FHA kölcsön kiválasztásakor, az „adósság / jövedelem aránya”: az adósság összege havonta tartozik a havi bruttó jövedelmedhez képest.

A hagyományos hitelek általában legfeljebb 43% -os DTI-t tesznek lehetővé – vagyis az adósságaid a bruttó jövedelem legfeljebb 43% -át teszik ki -, míg az FHA hitelek bőkezűbb 50%.

Azonban még az FHA-hitelek mellett is vásárolnia kell, ha az adósság / jövedelem aránya meghaladja a 45% -ot, mert nehezebb megtalálni azokat a hitelezőket, akik valóban kínálnak nagy rugalmasság.

Az adósság / jövedelem arány általában nagyobb különbséget jelent a drága területeken, például a nagyvárosokban, ahol a lakásárak magasak.Ha valahol vásárol, például Los Angeles, New York vagy Seattle, akkor havi adóssága (beleértve a jelzálogköltségeket is) sokkal többet fog bevételéből venni, csak azért, mert a házak sokkal drágábbak.

Ebben az esetben egy rugalmasabb előírásokkal rendelkező FHA-hitel jobban megfelelhet, mint egy hagyományos hitel.

Jelzálogbiztosítás

Az FHA és a hagyományos hitelek egyaránt jelzálogbiztosítást számítanak fel. De a költségek attól függően változnak, hogy milyen típusú hiteled van, és mennyi ideig tartod a jelzálogot.

| Hagyományos kölcsönök | FHA-kölcsönök | |

| Jelzálogbiztosítás típusa | Magán jelzálogbiztosítás (PMI) | Jelzálogbiztosítási díj (MIP) |

| Előzetes jelzálog-biztosítási díj | n / a | 1,75% |

| éves jelzálogbiztosítási ráta | A kölcsön összege | a kölcsön összegének 0,85% -a |

| Időtartam | Amíg a hitel el nem éri a 80% -os LTV-t | 11 év (előleg legalább 10%) VAGY A hitel élettartama (3,5% és 10% közötti előleg) |

Az FHA jelzálogbiztosítás (az úgynevezett MIP) mindenki számára azonos: az évente a hitel összegének 0,85% -a, egyszeri előleg 1,75%. A hagyományos jelzálogbiztosítás (az úgynevezett PMI) a hitelminőségtől és a hitel-érték aránytól függően változik. Tehát az Ön számára olcsóbb az Ön helyzetétől függ.

A hagyományos 97-es jelzálogbiztosítás 80% -os hitel-érték arányban szűnik meg. Ez azt jelenti, hogy az idő múlásával az Ön hagyományos 97-je jobb értéket kaphat – különösen a magas hitellel rendelkező hitelfelvevők számára.

Fontolja meg az előzetes költségeket is.

Az FHA külön jelzálogköltséget számít fel. biztosítási díj a bezáráskor, Upfront MIP néven ismert. Az előzetes MIP a hitel nagyságának 1,75% -ába kerül, hozzáadódik az egyenlegéhez, és nem téríthető vissza, kivéve az FHA Streamline Refinance-t. Csak havi jelzálogbiztosításokat számít fel.

Jelzálogkamatlábak

A jelzálogkamatlábak általában alacsonyabbnak tűnnek az FHA-hiteleknél, mint a hagyományos papír alapú hitelek. Például a mai átlagos FHA-ráta mindössze 2,25% (THM 2,75%), míg a hagyományos kamatláb mindössze 2,75% (THM 2,75%) – derül ki a The Mortgage Reports hálózatából.

Ezeket az árfolyamokat azonban nem lehet névértéken venni. Először is, mert az aránya valószínűleg eltér az átlagtól.

Másodszor, mert a PMI és a hitel pontszám is befolyásolhatja a kamatlábat és a jelzálogköltséget. A hagyományos hitelek esetében az alacsonyabb hitelpontszám magasabb kamatlábat jelent. Tehát, ha a pontszám a 600-as évek közepétől a közepéig tart, az FHA-hitel olcsóbb lehet.

A hagyományos kölcsönök a jelzálog-biztosítási kamatlábakat is alapozzák az Ön hitelminősítésén, ami hozzájárul a havi magasabb fizetéshez is.

Szerezd meg a hagyományos és az FHA jelzálog-kamatlábakat ma (2021. február 5.)

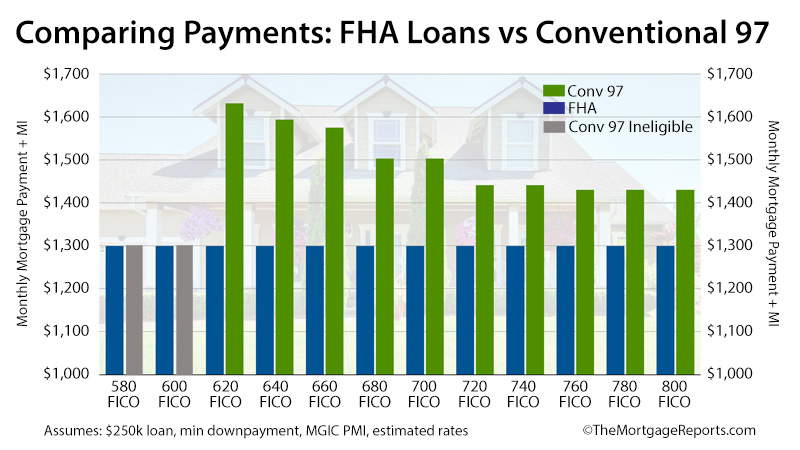

Jelzálog-kifizetések

A hitel pontszámod növekedésével a Konvencionális 97 hitel egyre vonzóbbá válik. Ez azért van, mert csökken a jelzálogköltsége. Ennek eredményeként a havi befizetések és a PMI költségei is csökkennek. Ez eltér az FHA-kölcsönök működésétől.

FHA-hitel esetén a jelzálog-kamatláb és az MIP ugyanannyiba kerül, függetlenül attól, hogy mekkora a FICO-pontszámod.

Ez azt jelenti, hogy rövid távon az FHA-hitelek gyakran nyernek.

Ha feltételezzük a hitel nagyságát 250 000 dollár és a mai jelzálog-kamatlábak, az FHA-hitelek 10% -kal olcsóbbak azoknak a hitelfelvevőknek, akiknek “kiváló” a hiteltaránya. A gyenge hitellel rendelkező hitelezők esetében 26% -kal olcsóbbak.

Hosszú távon azonban a hitelfelvevők Az átlagosnál magasabb hitelpontszámmal általában a hagyományos 97 hitelek gazdaságosabbak lesznek az FHA hitelekhez képest.

Ne feledje, hogy a hagyományos hitelek jelzálogbiztosítását 20% -os hitel / érték arány mellett lehet felmondani. általában a hitel teljes élettartama alatt áll.

Tehát ha elég hosszú ideig tartózkodik otthonában ahhoz, hogy elérje a 20% -os saját tőkét – és különösen, ha jó a hitelteljesítménye -, akkor egy hagyományos hitel lehet olcsóbb megoldás hosszú távon.

Ellenőrizze, hogy otthonában vásárol-e eligi-t mozgékonyság (2021. február 5.)

FHA vs hagyományos Q & A

Az FHA és a hagyományos között az Ön számára kedvezőbb hitel az Ön pénzügyi körülményeitől függ.Az FHA jobb lehet, mint a hagyományos, ha 680 alatti hitelpontszám vagy magasabb adósságszint (legfeljebb 50% DTI). A hagyományos hitelek annál vonzóbbá válnak, minél magasabb a hitelpontszámod, mert alacsonyabb kamatot és havi fizetést kaphatsz.

A jelzálog refinanszírozásával átválthat egy FHA-ról hagyományos hitelre. Ez azt jelenti, hogy új, hagyományos hitelt kap a meglévő FHA-hitel kifizetéséhez. Ennek akkor lehet értelme, ha legalább 20% saját tőke van otthonában, és 620 vagy annál magasabb a hitelminősége. Ezután megtakaríthat azáltal, hogy az FHA-ról a PMI nélküli, hagyományos hitelre vált.

Ha hagyományos hitelt kap 20% -os vagy annál alacsonyabb engedménnyel, akkor nem kell fizetnie a jelzálogbiztosításért. Ez nagy előnyt jelent az FHA-hitelekkel szemben, amelyek jelzálogbiztosítást igényelnek, függetlenül az előleg nagyságától.

A hagyományos 97-es hitel is csak 3% -ot tesz le, míg az FHA minimum 3,5% -ot igényel. És a hagyományos hitelek alacsonyabb jelzálog-kamatlábakat kínálnak, annál magasabb a hitelpontszám. Ez jó hír, ha 720-as vagy annál magasabb kredit pontszáma van.

Az FHA-kölcsönök nagyszerűek azoknak a hitelfelvevőknek, akiknek alacsonyabb belépési sávú lakáshitelre van szükségük. A nagy előnyök az, hogy alacsonyabb előlegeket tesznek lehetővé (mindössze 3,5%) és alacsonyabb hitelpontszámot (580), mint más hitelek.

De vannak hátrányai az FHA-hiteleknek is. Az FHA jelzálogbiztosításért fizetnie kell, az előleg nagyságától függetlenül. És nem szabadulhat meg tőle, hacsak nem refinanszíroz. Tehát, ha nagy a hitelminősítése és / vagy 20% -ot vagy annál többet tesz le, akkor az FHA-hitel valószínűleg nem megfelelő választás az Ön számára. Ebben az esetben inkább egy hagyományos hitelt vegyen figyelembe.

A hagyományos hitelek legalább 620 hitelminősítést igényelnek. Néhány hitelező azonban megadhatja saját követelményeit, kezdve 640-től, 660-tól vagy még ennél is magasabbig. Ráadásul annál magasabb lesz a hagyományos jelzálogkamatláb, annál magasabb a hitel pontszáma. Tehát különösen akkor, ha a hitele az alsó végén van, mindenképpen mutasson meg különböző hitelezőknél a legjobb ajánlat érdekében.

Az FHA-hitelekhez a legtöbb esetben 580-as vagy annál magasabb kreditpontszám szükséges. Előfordulhat, hogy 500–580 kreditponttal rendelkező FHA-hitelt kaphat, ha 10% -os vagy annál nagyobb előleget fizet. De meg kell keresnie a megfelelő hitelezőt, mert nem minden jelzálog-társaság engedélyezi az FHA-hitelek ilyen tartományú pontszámát.

A hagyományos hitelkamatlábak általában valamivel magasabbak, mint az FHA jelzálogkamatai. Ez azért van, mert az FHA-hiteleket a Szövetségi Lakásigazgatás támogatja, ami kevésbé „kockázatos” a hitelezők számára, és alacsonyabb kamatokat tesz lehetővé. Ha azonban nagy a hitelminősége (a legtöbb esetben 680 felett van), akkor alacsonyabb hagyományos kamatláb.

De figyelembe kell venni az egyes kölcsönök éves jelzálogbiztosítási kamatlábát is. A hitelminőségtől és az előlegtől függően a hagyományos jelzálogbiztosítási kamatlábak magasabbak vagy alacsonyabbak lehetnek, mint az FHA biztosítási kamatlábai. összességében olcsóbb.

Akkor kaphat hagyományos hitelt, ha legalább 620 hitelminősítővel rendelkezik; az adósság / jövedelem aránya 43% vagy alacsonyabb; 3% előleg; és stabil, kétéves foglalkoztatási előzmények, amelyeket bevallások és bankszámlakivonatok igazolnak. Az alacsony előlegű hagyományos 97-es hitel megszerzéséhez családi házat kell vásárolnia (nem engedélyezett 2-, 3- vagy 4-egység).

FHA-hitelre jogosult lehet, ha 580-as vagy annál magasabb hitelpontszámmal rendelkezik; 50% -nál alacsonyabb adósság / jövedelem arány; és elegendő pénz legalább 3,5% -os előleg befizetéséhez. Szüksége van állandó munkára és jövedelemre is, amelyet az adóbevallások igazolnak. 1-, 2-, 3- vagy 4-egységes ingatlanokkal kaphat FHA-hitelt.

FHA vs hagyományos infografika

Az FHA 3,5% -os előlegprogramjáról

A Federal Housing Administration (FHA) nem hitelező. Inkább hitelbiztosító. A szövetségi ügynökséget 1934-ben hozták létre, és azért működik, hogy támogassa a lakástulajdonosi közösségeket.

Megfizethető és stabil finanszírozást ígérve az FHA létrehozott egy olyan programot, amelynek révén az amerikai hitelezőket biztosítaná a kölcsön veszteségei ellen, és kedvezőbb hitelt nyújtana. feltételek az amerikai hitelfelvevők számára.

Több mint 80 évvel később az FHA továbbra is betölti szerepét.

A mai FHA lakástulajdonosok akár 30 éves hitelekhez is hozzáférhetnek; a minimális előlegigény csak 3,5%; és az FHA jelzálog-kamatlábai rendszeresen felülmúlják a piaci átlagot – gyakran negyed százalékponttal vagy annál nagyobb mértékben.

Az FHA támogatásának megszerzése érdekében a bankoknak csak azt kell ellenőrizniük, hogy a kölcsönök megfelelnek-e az FHA minimális hitelezési normáinak. Ez a szabálygyűjtemény, amely közismertebb nevén az “FHA jelzálog-iránymutatás”.

Az FHA jelzálogkölcsön-irányelvei kimondják, hogy a jogosult lakásvásárlóknak például dokumentált, ellenőrizhető jövedelemmel kell rendelkezniük, és megkövetelik, hogy a lakásvásárlók a vásárolt otthonban éljenek. MIP) havi befizetéseik részeként.

Az FHA MIP hiteltípusonként és előlegenként változik, a leggyakoribb forgatókönyv egy 30 éves fix kamatozású FHA hitelt használó lakásvásárló, minimálisan megengedett 3,5% -os törlesztőrészlettel. ; és 0,85 százalékot fizet évente a kölcsönösszeg ellenében jelzálog-biztosítási díjakban, vagy havi 71 dollárt / 100 000 kölcsönvett dollár.

Az FHA 11 év után törli az FHA MIP-t azoknál a hiteleknél, amelyek 10% -os vagy magasabb előleggel kezdődtek. Mindenki más számára az FHA MIP-t addig kell fizetni, amíg a kölcsönt teljes egészében kifizetik vagy refinanszírozzák nem FHA hitelhez.

Az FHA a világ legnagyobb jelzálogbiztosítója. Jelenleg csaknem minden negyedik új amerikai jelzálogkölcsönt biztosít.

Ellenőrizze az FHA lakásvásárlási jogosultságát (2021. február 5.)

A Hagyományos 97 3% -os előlegprogramról

A hagyományos 97-es hitel egy másik alacsony előleg lehetőség, amelyet a mai jelzálog-hitelfelvevők vehetnek igénybe.

A Fannie Mae és Freddie Mac útján elérhető programot nemrég újratervezték, hogy olcsóbb és könnyebben használható legyen.

Például az eredeti, hagyományos 97-hez képest a legújabb verzió elérhető az első vásárlók és az ismétlődő vásárlók számára is, ahol az “első vásárló” az a személy, aki az elmúlt három évben nem rendelkezik otthonnal.

Az első vásárlónak ez a meghatározása azt jelenti, hogy azok a fogyasztók, akik az elmúlt évtizedben elvesztették az elzárást, a program új szabályai szerint hagyományos 97-esek lehetnek.

Továbbá, mivel a hagyományos 97 lehetővé teszi készpénzben történő előlegként történő ajándékozás esetén a lakásvásárlóknak nem kell előleget befizetniük saját pénzeszközeikből. ents és rokonok. Az egyetlen követelmény, hogy az ajándék valójában ajándék legyen – az előleg “hiteleket” nem engedélyezi.

A jogosult hitelfelvevők számára a konvencionális 97 program szabályai egyértelműek.

A konvencionális 97 program minimum 3% -os előlegfizetést ír elő, csak 30 éves fix kamatozású jelzálogkölcsönök engedélyezettek, a kölcsönnek pedig elsődleges lakóhelyként használható.

Ezen túlmenően nagyon kevés különbség van a hagyományos 97-es kölcsön és a többi hagyományos jelzálog-típus között. A hitelfelvevőknek ellenőrizniük kell a jövedelmet és a foglalkoztatást; a program felhasználható refinanszírozásra otthon, és nincs szükség otthoni vásárlói tanácsadásra.

És a többi hagyományos hitelhez hasonlóan, mivel a hagyományos 97 hitelek húsz százaléknál kevesebb otthoni tőkével rendelkeznek, megkövetelik a hitelfelvevőktől, hogy fizessenek magán jelzálogbiztosítást (PMI).

Az összes hagyományos 97 hitel esetében azonban a PMI felmond, amikor a hitel eléri a 80% -os LTV-t. Vagyis, ha a háztulajdonos saját tőkével rendelkezik otthon.

Ellenőrizze a hagyományos hitelképességet (2021. február 5.)

További alacsony előlegű jelzálogkölcsönök

A jelzálogkölcsönök mai kamatlábai alacsonyak, és a bérleti díjak országszerte emelkednek. Számos amerikai piacon a válasz: “Béreljek vagy vásároljak?” a „vásárlás” irányába tolódott el.

Még jobb – az első lakásvásárlók készen állnak az alacsony előlegű hitelekhez.

Nemrégiben a jelzálogkölcsönök csökkentették a minimális Az FHA népszerű, 3,5% -os előlegkölcsön; és két 3% -os előlegprogramot újraterveztek – a konvencionális 97 és a Fannie Mae HomeReady ™ jelzálogkölcsönöket.

Ehhez a két programhoz adja hozzá a Veteránügyi Minisztérium által biztosított 100% -os VA kölcsönt és a no pénzkereseti, „vidéki lakhatási” hitel az Egyesült Államok Mezőgazdasági Minisztériumától (USDA), és megtalálja a mai lakásvásárlókat, ahol nincs hiány alacsony és előleg nélküli lakáshitel lehetőségekben.

sok vásárló azonban az alacsonyan visszafizetett kölcsönök közül választhat az FHA kölcsön és a konvencionális 97 között. Ennek oka, hogy a VA kölcsönök csak a katonai hitelfelvevők számára állnak rendelkezésre; és a HomeReady ™ hasonló jövedelemkorlátozásokkal rendelkezik.

A mai FHA és a hagyományos jelzálogkölcsön kamatlábak

A mai alacsony előlegű lakásvásárlók számára vannak olyan forgatókönyvek, amelyekben az FHA hitel a legjobb a finanszírozáshoz; és vannak olyan forgatókönyvek, amelyekben a Conventional 97 egyértelmű nyertes Ezt felül kell vizsgálni és ki kell értékelni.

Vessen egy pillantást a mai valós jelzálog-kamatra. A kezdéshez nem szükséges a társadalombiztosítási számod, és minden árajánlat azonnali hozzáférést biztosít az élő kredit pontszámokhoz.

Ellenőrizze az új árfolyamot (2021. február 5.)