-

Költség-mennyiség-nyereség (CVP) elemzés olyan vezetői számviteli technika, amely az értékesítési volumen és a termékköltségek hatását vizsgálja a vállalkozás működési eredményére. Megmutatja, hogy az üzemi eredményt hogyan befolyásolják a változó költségek, a rögzített költségek, az egységenkénti eladási ár és a két vagy több termék értékesítési kombinációjának változásai.

A CVP elemzés a vállalat fix költségeinek azonosításával foglalkozik. , változó egységenkénti költsége, termékének ára és ezen adatok felhasználásával a következő mérések kidolgozása:

- Hozzájárulás mértéke: A vállalat teljes bevétele és az összes változó költség közötti különbség. Ez az az összeg, amellyel az értékesítés hozzájárul a fix költségekhez és a nyereséghez.

- Hozzájárulási ráta egységenként: Az eladási ár és az egységenkénti változó költség különbsége.

- Hozzájárulási különbözet aránya: hozzájárulási ráta a teljes bevételhez.

- Nyereséges pont: az értékesítés volumene (egységekben és dollárban), amelynél a vállalat nem veszteséges, és nem is keres profitot.

- Céljövedelem értékesítés: Az értékesítés szintje szükséges a céljövedelem elérése érdekében.

- Biztonsági határ: Az a százalék (vagy dollár), amellyel a vállalat értékesítési volumene meghaladja a nyereségességi pontját.

A CVP-elemzés legkritikusabb inputja a különböző költségek és volumen közötti kapcsolat, azaz a költségek kategorizálása fix és változó kategóriákba.

CVP elemzési egyenlet

Az alapvető költség-mennyiség-nyereség kapcsolat nyerhető a profitegyenletből:

Nyereség = Bevétel – Rögzített költségek – Változó költségek

Ahol a nyereség PR, a bevétel megegyezik a P egységenkénti ár és a Q egységben eladási mennyiség szorzatával. , az FC állandó költségek állandóak, és az összes változó költség megegyezik az értékesített egységek Q és az V egységenkénti változó költség szorzatával, a következő egyenlet a CVP-kapcsolatok részletesebb ábrázolása:

PR = Q × P – Q × V – FC

Ez a legalapvetőbb egyenlet, amely sok CVP szám megmunkálására használható.

Töréshez -egyen pont, be kell állítanunk a PR ad 0 értéket, és meg kell oldanunk a Q-t, és megkapjuk:

Nyereségarány Q = FC ÷ (P – V)

Ez azt mutatja, hogy a A páros pontot úgy lehet kiszámítani, hogy a fix költséget elosztjuk az egységenkénti hozzájárulási különbözetgel. termék:

PR = Q × P – Q × V – FC

PR = Q × (P – V) – FC

(P – V) a fenti egyenletben az egységenkénti hozzájárulás.

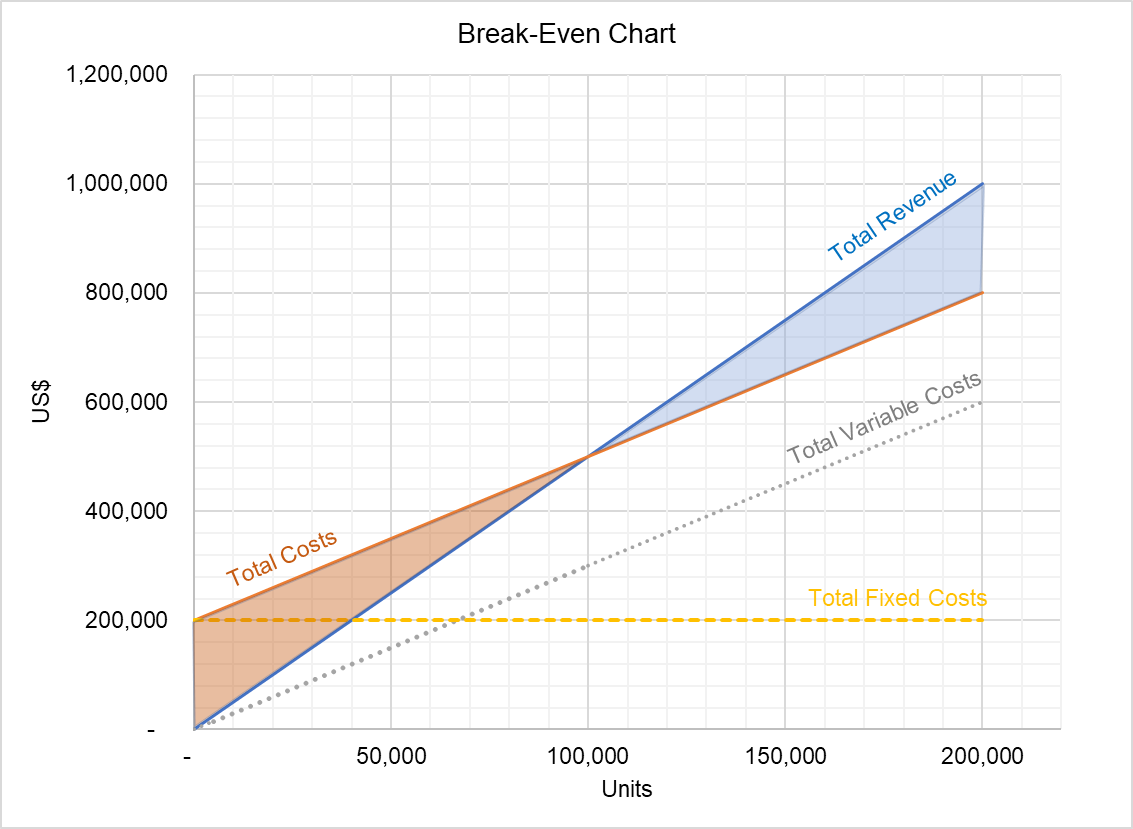

CVP grafikon

A CVP kapcsolat kifejezhető egy CVP grafikon nevű grafikon formájában is:

A fenti grafikon az összes bevétel és az összes költség kapcsolatát mutatja. A fedezeti pont alatti két vonal közötti terület veszteséget jelent, a fedezeti pont fölötti terület pedig a teljes profit volumenét mutatja. Ez a grafikon felhasználható a nyereség azonosítására a különböző kimeneti szinteken.

CVP elemzési feltételezések

Annak ellenére, hogy a CVP elemzés hasznos menedzsment könyvelési eszköz, következtetései csak akkor érvényesek, ha az alábbi feltételezések tartás:

- Minden költség változó vagy fix kategóriába sorolható. Ebből a célból a vegyes költségeket változó és fix komponensekre bontják, olyan technikák alkalmazásával, mint a magas-alacsony módszer, a szóródiagram-módszer és a regresszió-elemzés. . Ez a feltételezés problematikus a méretgazdaságosság megléte, a növekvő / csökkenő skálahozadék és a tanulási görbe hatás miatt.

- Minden bevételnek és költségnek lineáris kapcsolata van a volumennel.

- Az értékesítés egy vállalat keveréke állandó marad.

írta: Irfanullah Jan, ACCA, utoljára 2020. október 2-án módosította.

Leave a Reply