Tanulási célok

- Határozza meg a méretgazdaságosságot, a méretgazdaságosság csökkenését és az állandó visszatérést a méretezéshez

A méretgazdaságosság

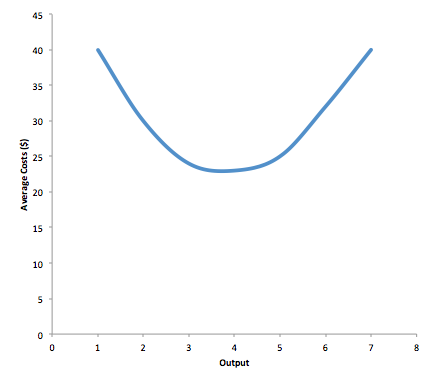

Korábban ebben a modulban azt láttuk, hogy rövid távon, amikor egy vállalat megnöveli működési skáláját (vagy a kibocsátási szintjét), csökkenhet az átlagos termelési költsége vagy növelni. Ezt az 1. ábra szemlélteti.

1. ábra Rövid távú átlagos költségek. A rövid távú átlagos költséggörbe normál alakja U alakú, csökkenő átlagos költségekkel alacsony kibocsátási szint mellett és növekvő átlagos költségekkel magas kibocsátás esetén.

Mi történik a vállalat átlagos költségek, ha hosszú távon növeli a kibocsátás szintjét? Sok iparágban tapasztalható méretgazdaságosság. A méretgazdaságosság arra a helyzetre utal, amikor a kibocsátás mennyiségének növekedésével az egységenkénti költség csökken. Ez az ötlet a “raktárboltok” mögött, mint például a Costco vagy a Walmart. A mindennapokban: egy nagyobb gyár alacsonyabb átlagos költséggel képes előállítani, mint egy kisebb. Az 1. ábra a méretgazdaságosság gondolatát szemlélteti, bemutatva az átlagos gyártási költségeket. ébresztőóra csökken, miközben a kibocsátás mennyisége növekszik. Egy olyan kis méretű gyárhoz, mint az S, 1000 kimeneti szinttel, az átlagos termelési költség ébresztőóránként 12 dollár. Egy közepes méretű gyárhoz, mint az M, kimeneti szinttel 2000-nél az átlagos gyártási költség ébresztőóránként 8 dollárra esik. Egy olyan nagy gyár esetében, mint az L, 5000-es teljesítmény mellett az átlagos gyártási költség továbbra is tovább csökken, ébresztőóránként 4 dollárra.

2. ábra A méretgazdaságosság Egy olyan kis gyár, mint az S, 1000 ébresztőórát állít elő, átlagosan 12 dollár / óra áron. mint az M 2000 ébresztőórát állít elő 8 dollár / óra áron. Egy nagy gyár, mint az L, 5000 ébresztőórát gyárt óránként 4 dollárba kerül. A méretgazdaságosság azért létezik, mert a nagyobb termelési méret alacsonyabb átlagos költségekhez vezet.

A 2. ábra átlagos költséggörbéje hasonló lehet az 1. ábra átlagos költséggörbéjéhez, bár lefelé mutat. – inkább U-alakú. De van egy fő különbség. A méretgazdaságossági görbe hosszú távon az átlagos költséggörbe, mert lehetővé teszi a termelés összes tényezőjének változását. A rövid távú átlagos költséggörbék feltételezik a fix költségek létezését, és csak a változó költségek változása engedhető meg. Összefoglalva: a méretgazdaságosság olyan helyzetre utal, ahol a vállalat termelésének növekedésével a hosszú távú átlagos költségek csökkennek.

A méretgazdaságosság egyik kiemelkedő példája a vegyiparban fordul elő. A vegyi üzemekben sok a cső. A cső előállításának anyagköltsége a cső kerületével és annak hosszával függ össze. A csövön átfolyó vegyi anyagok mennyiségét azonban a cső keresztmetszeti területe határozza meg. Az 1. táblázat számításai azt mutatják, hogy egy cső, amelynek elkészítéséhez kétszer annyi anyagot használnak fel (amit a cső megduplázódásának kerülete mutat), valójában négyszer nagyobb mennyiségű vegyi anyagot képes hordozni, mert a cső keresztmetszeti területe egy tényezővel nő négyből (a Terület oszlopban látható módon).

| 1. táblázat: A csövek összehasonlítása: méretgazdaságosság a vegyiparban | ||

|---|---|---|

| Körméret (2πr) | Terület (πr2) | |

| 4 hüvelykes cső | 12,5 hüvelyk | 12,5 négyzet hüvelyk |

| 8 hüvelykes cső | 25,1 hüvelyk | 50,2 négyzet hüvelyk |

| 16 hüvelykes cső | 50,2 hüvelyk | 201,1 négyzet hüvelyk |

A cső előállítási költségének megduplázódása lehetővé teszi a vegyipari cég számára a négyszeres feldolgozást annyi anyag. Ez a minta a nagy mennyiségű csövet használó vegyipari termelés méretgazdaságosságának egyik fő oka. Természetesen a vegyi üzem méretgazdaságossága összetettebb, mint ez az egyszerű számítás azt sugallja. De az ezeket a növényeket tervező vegyészmérnökök régóta alkalmazzák az úgynevezett “hat tizedes szabályt”, az az alapszabály, amely szerint a vegyi üzemben termelt mennyiség bizonyos százalékos növelése csak hattizedével növeli a teljes költséget annyi.

Nézze meg

Nézze meg ezt a videót, hogy láthasson egy példát a méretgazdaságosságra a kenyérkészítés során.

Hosszú távú átlagos költséggörbék alakjai

Rövid távon a vállalkozások csak egyetlen átlagos költséggörbén működnek (ami megfelel a fix költségek szintjének) választották), hosszú távon, amikor az összes költség változó, bármely átlagos költséggörbén működhetnek. Így a hosszú távú átlagos költség (LRAC) görbe valójában a rövid távú átlagos költség (SRAC) görbék csoportján alapul, amelyek mindegyike a fix költségek egy meghatározott szintjét képviseli. Pontosabban: a hosszú távú átlagos költséggörbe lesz a legolcsóbb átlagos költséggörbe a kibocsátás bármely szintjén. A 3. ábra bemutatja, hogyan épül fel a hosszú távú átlagos költséggörbe a rövid távú átlagos költséggörbék csoportjából.

Öt rövid távú átlagos költséggörbe jelenik meg a diagramon. Minden SRAC görbe a rögzített költségek eltérő szintjét képviseli. Elképzelheti például az SRAC1-et kis gyárként, az SRAC2-t közepes gyárként, az SRAC3-at nagy gyárként, az SRAC4-et és az SRAC5-t pedig nagyon nagyként és rendkívül nagyként. Bár ez a diagram csak öt SRAC görbét mutat, feltehetően végtelen számú más SRAC görbe van az általunk bemutatottak között. Gondoljon erre a rövid távú átlagos költséggörbék családjára, amely különbözõ választási lehetõségeket képvisel egy olyan vállalat számára, amely a fix költségû fizikai tõke befektetésének szintjét tervezi – tudva, hogy a tõkebefektetés jelenlegi különbözõ választása a különbözõ -futó átlagos költséggörbék a jövőben.

3. ábra Rövid távú átlagos költséggörbékből hosszú távú átlagos költséggörbékig Az öt különböző rövid távú átlagos költséggörbe (SRAC) mindegyike a rögzített költségek eltérő szintjét képviseli, az alacsony SRAC1 állandó költségektől az SRAC5 magas fix költségekig. Más, a diagramon nem látható SRAC görbék az itt bemutatottak között helyezkednek el. A hosszú távú átlagos költséggörbe (LRAC) görbe mutatja a legkisebb költséget az egyes kimeneti mennyiségek előállításához, amikor a fix költségek változhatnak, és így az SRAC-görbék családjának alsó széle alkotja. Ha egy vállalat Q3 mennyiséget szeretne előállítani, akkor az SRAC3-hoz kapcsolódó fix költségeket választja.

A hosszú távú átlagos költséggörbe az egyes mennyiségek hosszú távú előállításának költségeit mutatja, amikor a cég kiválaszthatja az állandó költségek szintjét, és így kiválaszthatja, hogy mely rövid távú átlagos költségekre vágyik. Ha a cég hosszú távon tervez termelni Q3 kibocsátással, akkor meg kell tennie azt a befektetési halmazt, amely elvezet a SRAC3-ra, amely lehetővé teszi a Q3 legolcsóbb előállítását. A Q3-ot előállítani szándékozó cég ostobaság lenne, ha az állandó költségek szintjét az SRAC2 vagy az SRAC4 szintjén választaná. Az SRAC2-nél a fix költségek szintje túl alacsony ahhoz, hogy a Q3-at a lehető legalacsonyabb költséggel lehessen előállítani, és a Q3 előállításához nagyon magas szintű változó költségre lenne szükség, és az átlagos költség nagyon magas lenne. Az SRAC4 esetében a fix költségek szintje túl magas ahhoz, hogy a Q3-at a lehető legalacsonyabb költséggel állítsák elő, és ennek eredményeként az átlagos költségek ismét nagyon magasak lennének. 3, meglehetősen gyakori sok iparágban. A hosszú távú átlagos költséggörbe bal oldali része, ahol a Q1 – Q2 – Q3 kimeneti szintekről lefelé mutat, a méretgazdaságosság esetét szemlélteti. A hosszú távú átlagos költséggörbe ezen részén a nagyobb skála alacsonyabb átlagos költségekhez vezet. Ezt a mintát korábban a 2. ábrán szemléltettük.

A hosszú távú átlagos költséggörbe középső részében a görbe Q3 körüli lapos része kimerült a méretgazdaságosságban. Ebben a helyzetben az összes input bővülésének lehetővé tétele nem sokat változtat az átlagos termelési költségen. Ezt hívjuk állandó mértékű visszatérésnek. Ebben az LRAC görbe tartományban az átlagos termelési költség nem változik sokat, ha a méretarány emelkedik vagy csökken.

Végül a hosszú távú átlagos költséggörbe jobb oldali része, a Q4 kimeneti szinttől a Q5, azt a helyzetet mutatja, amikor a kibocsátás és a skála növekedésével az átlagos költségek is emelkednek. Ezt a helyzetet méretaránytalanságoknak nevezzük. Egy cég vagy egy gyár olyan nagyra nőhet, hogy nagyon nehéz kezelni, ami szükségtelenül magas költségeket eredményez, mivel a vezetőség sok rétege megpróbál kommunikálni a dolgozókkal és egymással, és mivel a kommunikáció elmulasztása a munka áramlásának megzavarásához vezet és anyagok. A való világban nem túl sok túl nagy gyár létezik, mert nagyon magas termelési költségeik miatt nem képesek sokáig versenyezni az alacsonyabb átlagos termelési költségekkel rendelkező üzemekkel. Néhány tervgazdaságban, például a régi Szovjetunió gazdaságában, akkora üzemek, amelyek nagymértékben hatástalanok voltak, hosszú ideig működni tudtak, mert a kormányzati gazdasági tervezők megvédték őket a versenytől és biztosították, hogy ne veszteségek.

A méretgazdaságosság csökkenése egy teljes cégnél is jelen lehet, nemcsak egy nagy gyárban.A leviatán hatás olyan vállalkozásokat érhet el, amelyek túl nagyok lesznek ahhoz, hogy hatékonyan működjenek a vállalkozás egészében. A működésüket visszaszorító cégek gyakran reagálnak arra, hogy a gazdasági válságok régiójában találják magukat, így alacsonyabb kimeneti szinten alacsonyabb átlagos költségekre térnek vissza.

Próbálja ki

Szószedet

összeget